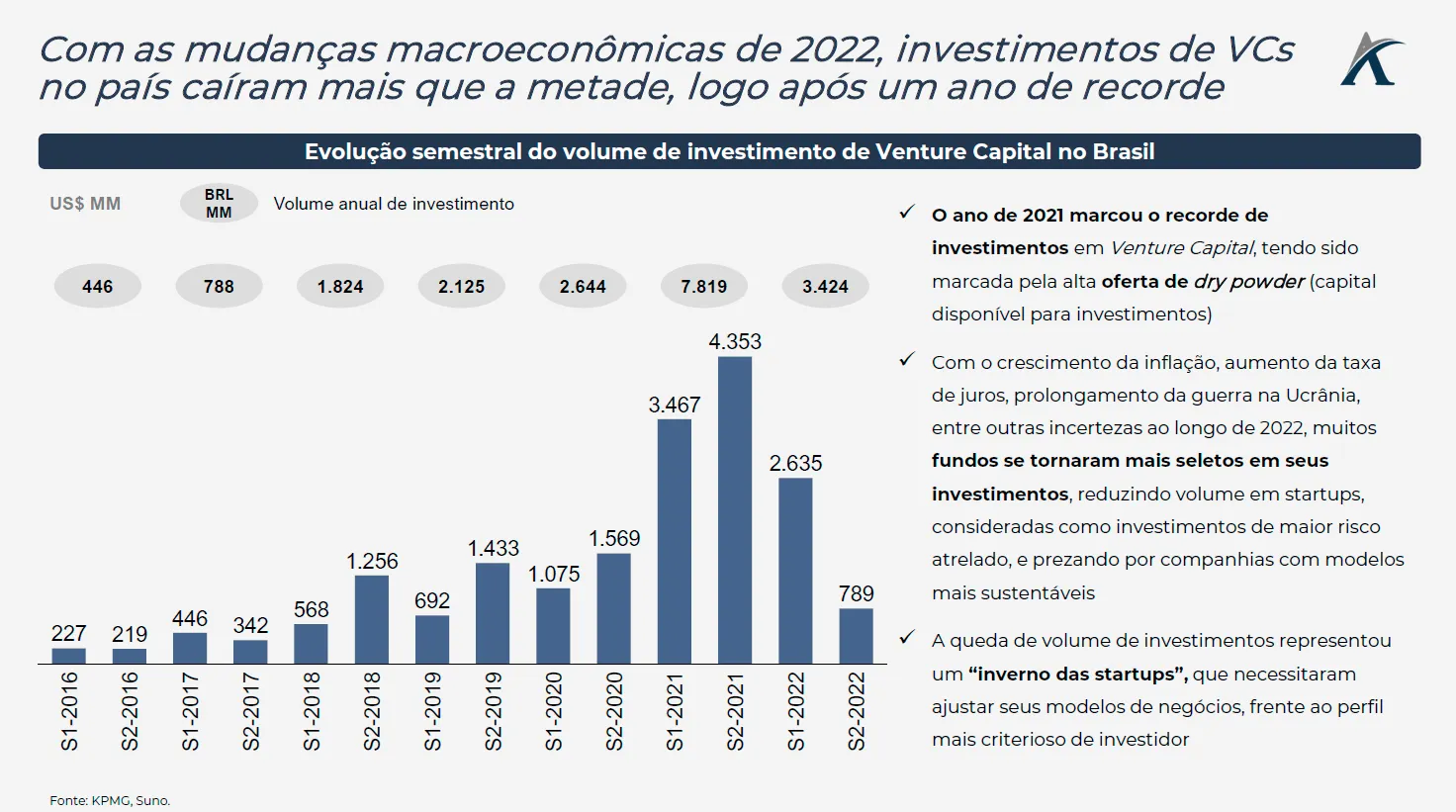

O ano de 2021 foi recorde para investimentos em venture capital, atingindo US$ 7,8 bilhões no Brasil. A grande oferta de dry powder (capital disponível para investimentos) gerada pelo cenário de baixa taxa de juros internacional e mercado aquecido de IPO, impulsionou rodadas de investimento em startups, principalmente voltadas para tecnologia, que não eram suficientes para suprir o aumento de apetite de fundos e conseguiram aproveitar condições favoráveis para captações em valuations elevados.

Com a mudança de paradigma macroeconômico, marcado por taxas de juros crescentes, prolongamento da guerra na Ucrânia, preocupação com recessão global, além de eleição no final do ano para o país, o nível de investimentos de venture capital caiu mais que a metade em 2022 e atingiu US$ 3,4 bilhões. Investidores alteraram seu perfil de investimentos e reduziram capital destinado para startups, considerado de maior risco.

O “inverno das startups” representou um momento de grande redução de rodadas de captação, com startups se adequando às novas condições de mercado e ao novo perfil de investidor, que prioriza modelos de geração de caixa sustentável em detrimento ao high growth do ano anterior.

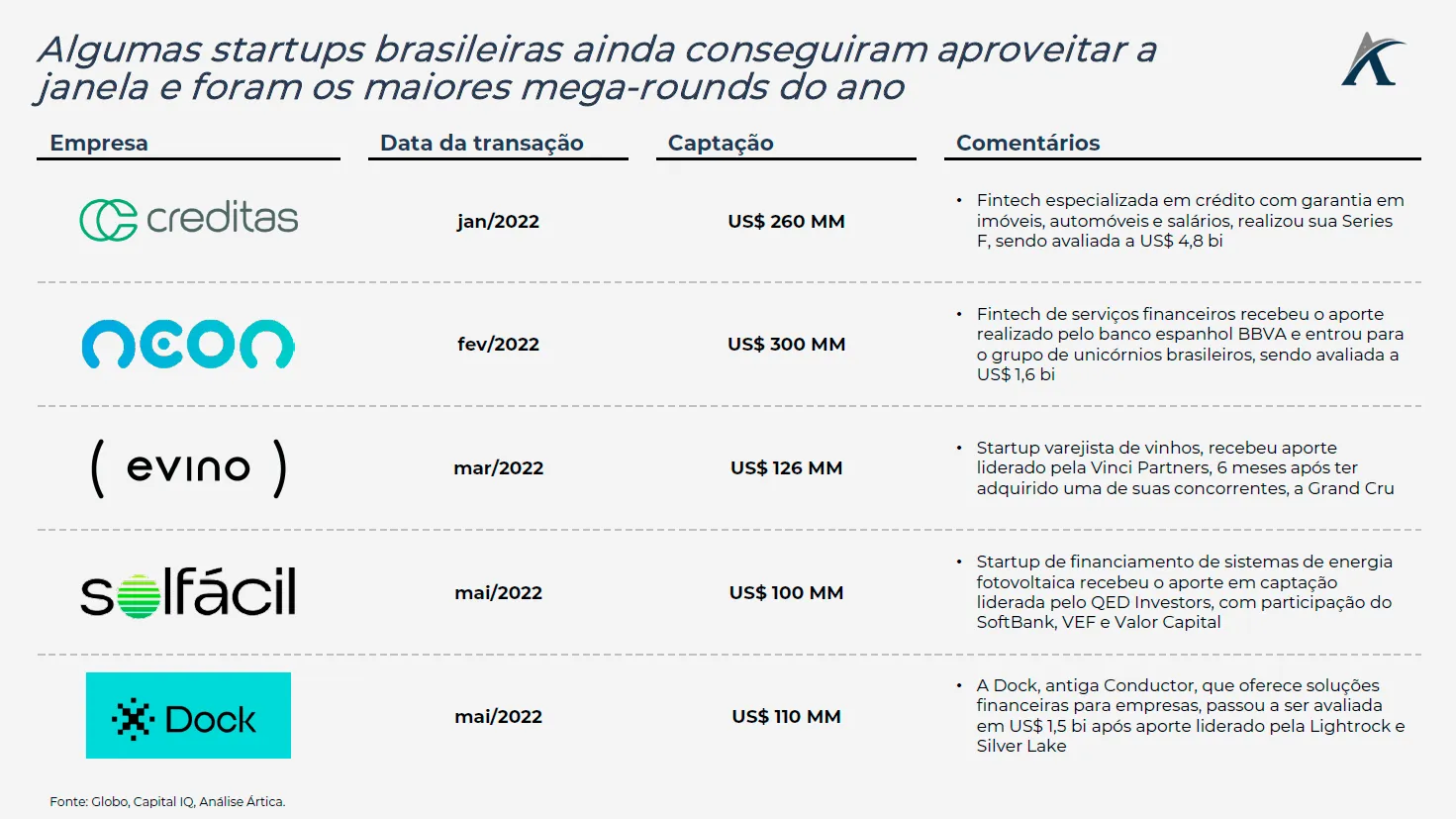

Apesar da queda de volume de investimento em 2022, algumas startups ainda conseguiram aproveitar o final da janela de oportunidade no 1º semestre do ano, participando de rodadas de captação superiores a US$ 100 MM, denominadas “mega-rounds”.

Na pílula de hoje, apresentamos em mais detalhes a evolução de investimentos de venture capital que resultaram no “inverno das startups” e quais foram os maiores “mega-rounds” de 2022.