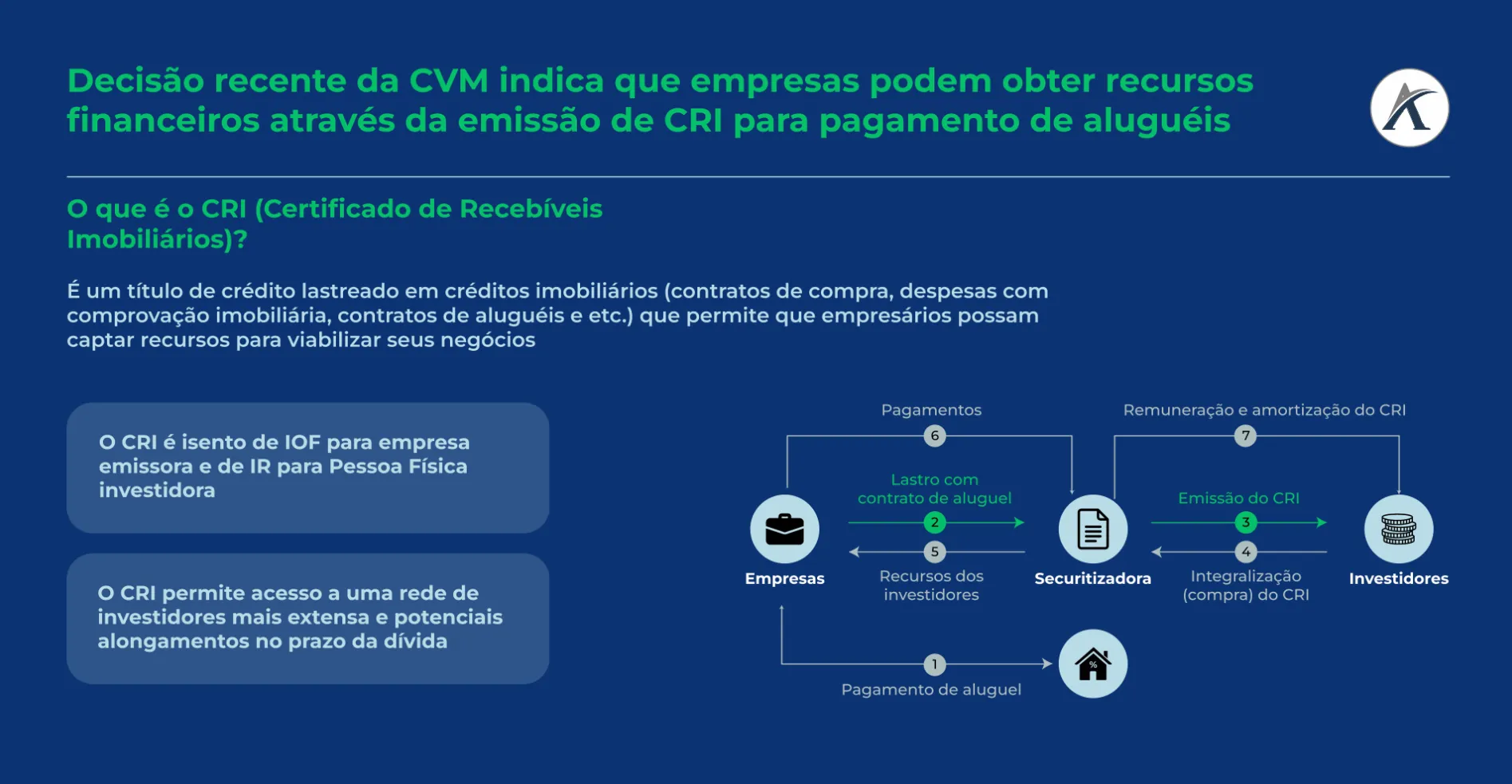

O instrumento é conhecido pelo seu benefício tributário, uma vez que o investidor Pessoa Física não paga Imposto de Renda (IR) sobre os seus rendimentos, e as empresas não pagam Imposto sobre Operação Financeira (IOF) sobre o valor de emissão do papel. Além disso, outras vantagens frente a títulos são que as alternativas de investidores podem aumentar, dado que é um papel que atrai olhares, e os prazos de pagamento destes costumam conseguir ser mais alongados que a captação em outras modalidades.

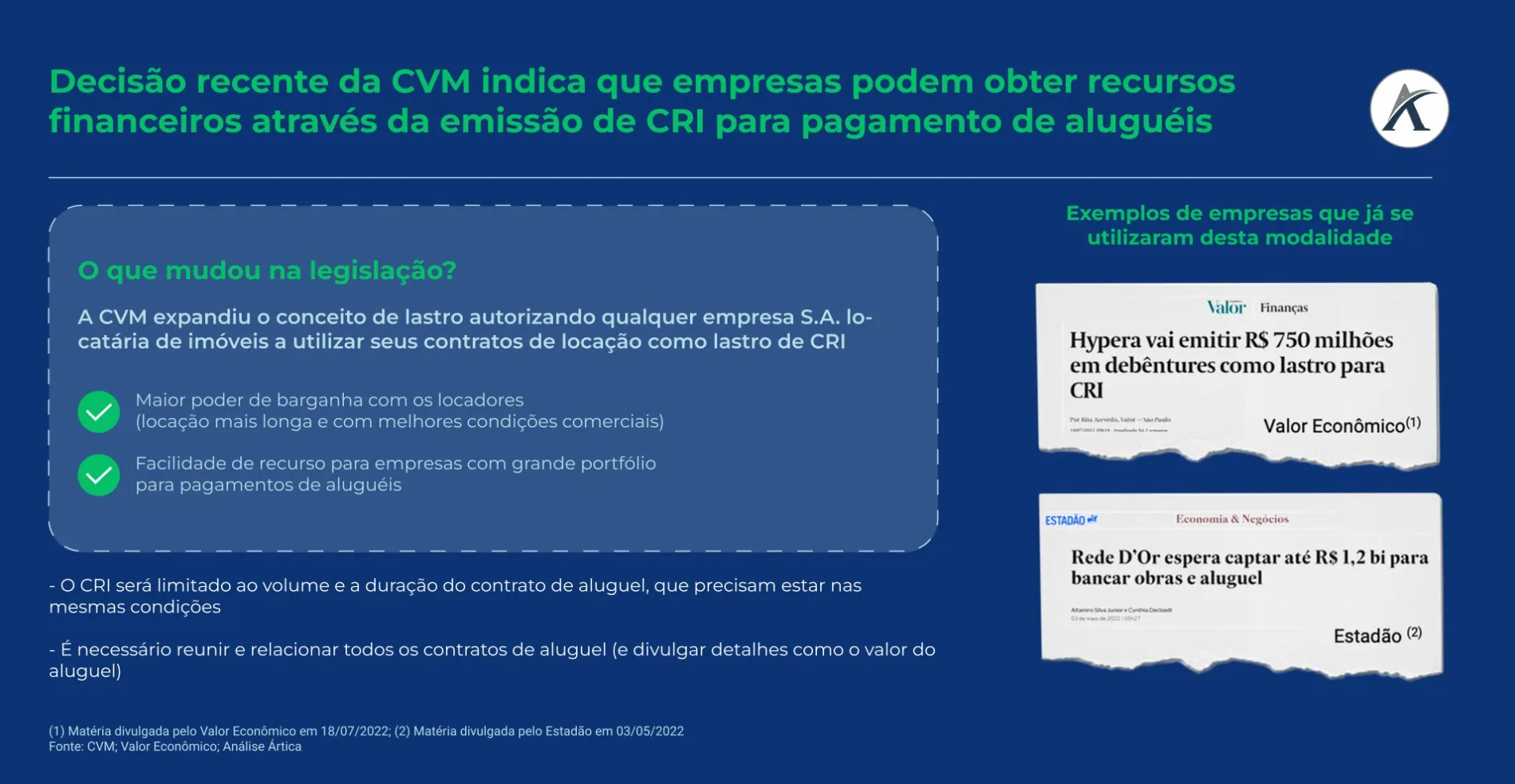

Recentemente, a CVM foi questionada sobre o uso do recurso captado via CRI com destinação a pagamento de despesas de aluguel e se posicionou favorável a decisão em fevereiro de 2022.

Com esta decisão, a comissão autoriza que empresas, independente do setor de atuação, que forem locatárias de imóveis a emitirem um CRI com destinação de recursos ao pagamento de seus contratos de locação. A decisão corrobora os marcos de flexibilização do instrumento e maior acesso ao mercado de capitais pelas empresas.

Alguns exemplos práticos de beneficiários desta autorização são empresas que operam via locação imobiliária, como fábricas, galpões logísticos, lojas, estão autorizadas a utilizarem seu contrato de aluguel como uma forma de captação financeira, desde que respeitado os critérios estabelecidos pelo órgão regulador.