Por Que Gostamos da Volatilidade da Bolsa Brasileira?

Caros investidores,

Este ano o Ibovespa começou em 161 mil pontos, subiu até os ~199 mil pontos em meados de abril e recuou para ~172 mil pontos nos meses seguintes. Nesse intervalo, não houve grandes mudanças no cenário macroeconômico brasileiro. A crise no Estreito de Ormuz, evento mais relevante no cenário global, e a consequente oscilação no preço do petróleo também não explicam a magnitude da volatilidade de preços na bolsa brasileira.

O episódio não é uma exceção na história do nosso mercado de ações. Nos últimos cinco anos, houve dois períodos em que o Ibovespa caiu mais de 20% em menos de seis meses, e quatro períodos em que o Ibovespa subiu mais de 20% no mesmo intervalo. A volatilidade alta é uma característica de nosso mercado, mas não o torna ruim. Entendendo de onde ela vem e operando com a estratégia correta, é possível gerar retornos consistentes aqui. Nosso próprio histórico é exemplo disso. O Ártica Long Term completou 13 anos de investimentos no mês passado, com retorno médio de 28,5% ano.

Alta presença de capital estrangeiro

Em maio de 2026, 61% do volume total de compra e venda de ações na B3 veio de investidores estrangeiros. São fundos globais focados em mercados emergentes, ETFs que replicam índices desses mercados, hedge funds, fundos soberanos e fundos de pensão. O detalhe é que, mesmo sendo a maior parte do volume negociado aqui, o Brasil não é um mercado muito relevante para esses investidores.

Nossa bolsa representa ~0,6% do mercado global de ações e ~5% do mercado de ações de países emergentes. Fazemos parte dos portfólios de investidores internacionais sob uma ótica de diversificação ou eventuais teses macroeconômicas, mas esses investidores, tipicamente, não investem com base em análises detalhadas de empresas individuais. Compram as ações mais líquidas ou escolhem com base em algum direcionamento setorial.

O efeito prático é que decisões táticas, de curto prazo e importância limitada, de investidores estrangeiros podem causar impacto relevante no Ibovespa. No movimento de alta que ocorreu até abril, a entrada líquida de capital estrangeiro na B3 foi de R$ 69 bilhões. A explicação mais razoável é que vários investidores globais estavam receosos com a concentração no mercado americano e buscaram diversificação em mercados emergentes. O Ibovespa subiu em linha com índices de vários outros emergentes. No recuo até junho, a saída líquida de capital estrangeiro foi de R$ 36 bilhões, provavelmente causada pela alta dos juros americanos e pelos mega-IPOs de empresas nos Estados Unidos. Ou seja, o que provocou as fortes oscilações de preços do primeiro semestre tem pouca relação com o cenário econômico brasileiro.

A conclusão não é que não importa o que aconteça no Brasil, mas os fundamentos locais tendem a influenciar mais os resultados de longo prazo do que os de curto prazo. Se o Brasil se tornar uma economia mais atrativa para investimentos estrangeiros, devemos receber mais capital ao longo dos anos, mas o comportamento dos investidores estrangeiros no mês que vem pode não ter correlação alguma com isso.

Uma analogia que ajuda a entender essa dinâmica de mercados periféricos é imaginar como se comportam os setores de restaurantes de São Paulo e do Guarujá. A receita agregada dos restaurantes paulistanos depende dos resultados da economia de São Paulo, pois o público é majoritariamente de moradores da cidade e é razoável esperar que gastem mais com restaurantes se forem mais bem sucedidos.

O caso do Guarujá é diferente. No longo prazo, o quanto a cidade é um destino turístico atrativo importará para a receita de seus restaurantes, mas, no mês que vem, o clima aos finais de semana ou a existência de feriados prolongados pode impactar mais o resultado dos restaurantes do que o desempenho econômico da cidade. Especialmente porque a decisão de visitar ou não o Guarujá não é tão importante para o turista paulistano. Ele pode ver nuvens no céu na sexta feira e casualmente decidir não passar o final de semana na praia, mesmo que a chance real de chuva seja baixa sob uma análise mais cuidadosa.

A conclusão é que mercados periféricos são naturalmente mais voláteis, pois são mais vulneráveis a fatores externos e porque recebem menor escrutínio dos investidores que têm uma parcela muito pequena de seus portfólios investida neles.

Foco no curto prazo e comportamento pró-cíclico

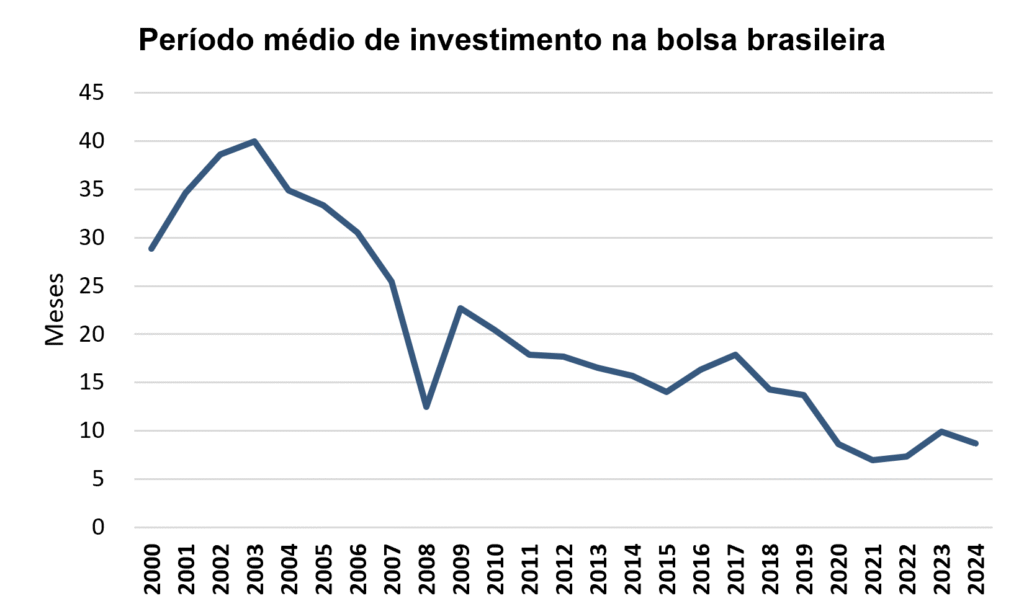

Outro fator que contribui para a volatilidade local é que o prazo médio de investimentos em ações está ficando cada vez menor. No início dos anos 2000, um investidor mantinha cada ação em carteira por cerca de 3 anos, em média. Desde 2020, esse prazo é menor que um ano e a tendência de queda parece continuar.

Fonte: World Federation of Exchanges

Parte dessa redução do prazo médio vem do aumento da participação de fundos quantitativos que operam grandes volumes diariamente (high-frequency traders), mas também observamos diretamente, em conversas com gestores de fundos de ações e investidores individuais, que boa parte dos investidores brasileiros é bastante sensível a oscilações de preço dentro de poucos meses.

O comportamento racional de qualquer comprador é aumentar seu apetite quando os preços caem e diminuir as compras quando os preços sobem. Exceto no mercado de ações, onde geralmente ocorre o exato oposto. Boa parte dos investidores interpreta preços subindo como um bom momento para comprar ações e preços caindo como um sinal de que é hora de vender. Esse comportamento, que parte da premissa que a tendência de preços observada no passado recente se estenderá no futuro próximo, é chamado de momentum trading e contribui para aumentar a intensidade dos ciclos de mercado, independentemente da razão pela qual um movimento de preços foi iniciado.

Agora considere simultaneamente os dois fenômenos que descrevemos: investidores estrangeiros que decidem aumentar ou reduzir seus investimentos no Brasil muitas vezes por razões táticas e alheias aos fundamentos das empresas locais e, em paralelo, investidores brasileiros tomando decisões motivadas pelas tendências de preço de curto prazo. O resultado é uma volatilidade alta e por vezes não correlacionada aos fundamentos econômicos das empresas locais. Dinâmica bastante familiar para quem observa o mercado há algum tempo.

Quem está fazendo os valuations?

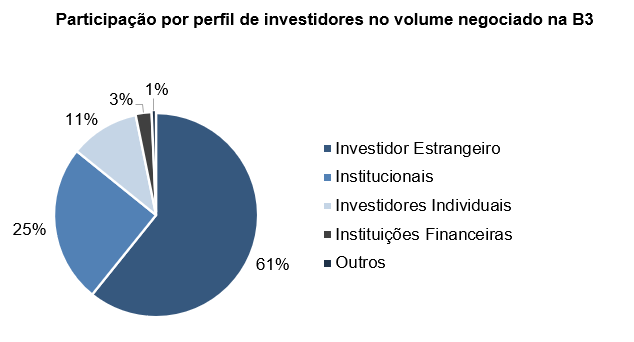

Já comentamos que a maior parte do volume negociado em bolsa vem de estrangeiros, mas segue abaixo o cenário completo da representatividade de cada perfil de investidor na B3:

Fonte: B3, maio-2026

Destes grupos, o de Institucionais é onde estão os fundos de investimentos e fundos de pensão, veículos geridos por profissionais de mercado. Eles é que deveriam ser os principais formadores de preço na bolsa. Entretanto, nem todos os institucionais são investidores fundamentalistas que operam com base em análises detalhadas do valor justo de cada empresa listada. Há fundos quantitativos negociando com base em ferramentas estatísticas, fundos passivos que apenas seguem a carteira do IBOV, fundos multimercados que focam mais em análises macroeconômicas do que em empresas individuais.

Mesmo entre os fundos de ações, há gestores que operam com base em análises gráficas ou com base em teses setoriais mais qualitativas do que quantitativas. Existem ainda os especuladores, que fazem apostas de curto prazo com base em boatos ou fluxos de notícias.

Os investidores fundamentalistas tradicionais, que aprofundam o entendimento sobre cada empresa alvo e dedicam tempo significativo para estimar seu valor justo, são uma minoria no mercado. É provável que representem menos de 10% do volume total negociado na bolsa, apesar de não existirem dados oficiais sobre subsegmentos para confirmar o ponto.

A representação no volume de negócios está relacionada à representação na formação de preço. Com a maior parte dos participantes podendo ter razões diversas dos fundamentos para negociar ações, não é surpresa que surjam assimetrias relevantes entre preço e valor intrínseco nas ações listadas em nossa bolsa.

A oportunidade que surge

O ideal do investidor fundamentalista não é que o mercado esteja sempre certo e precifique as ações por seu valor intrínseco. É mais vantajoso que o mercado seja volátil e com tendências de preço erráticas, para que surjam oportunidades de compra quando os preços estiverem abaixo de suas estimativas de valor justo e de venda quando estiverem acima. Isso parece ir contra o senso comum de que volatilidade representa risco, mas há uma nuance importante nessa questão.

A volatilidade de resultados de uma empresa é diferente da volatilidade do preço de suas ações. Em um mercado em que os ativos são bem precificados, essas duas variáveis deveriam coincidir. O preço volátil deveria ser reflexo direto de resultados voláteis. Em mercados com falhas de precificação, pode haver volatilidade de preço mesmo quando os resultados da empresa subjacente não oscilam tanto. Nesse caso, a volatilidade de preços não é uma fonte de risco, mas sim de oportunidades de investimento.

Temos convicção de que a bolsa brasileira se encaixa nesse segundo caso. Já acompanhamos por períodos longos empresas com resultados razoavelmente estáveis e com volatilidade de preço desproporcional em suas ações. Nosso retorno médio de 28,5% ao ano é superior ao retorno médio que nossas empresas tiveram sobre seu patrimônio líquido porque tivemos a oportunidade de aproveitar assimetrias de preço que surgiram na bolsa ao longo do tempo.

É bastante antigo o conceito de que as variações de preço devem ser interpretadas apenas como oportunidades de compra e venda, e não usadas como guia para decisões de investimento. Foi exposto inicialmente em 1949 por Benjamin Graham no livro “O Investidor Inteligente” e popularizado por Warren Buffett na frase “O mercado está lá para servi-lo, não para instruí-lo.”, escrita na carta aos acionistas da Berkshire Hathaway de 1987. Ainda funciona tão bem quanto antigamente, para os investidores capazes de manter a racionalidade em suas decisões.