O Futuro dos Países Endividados

Caros investidores,

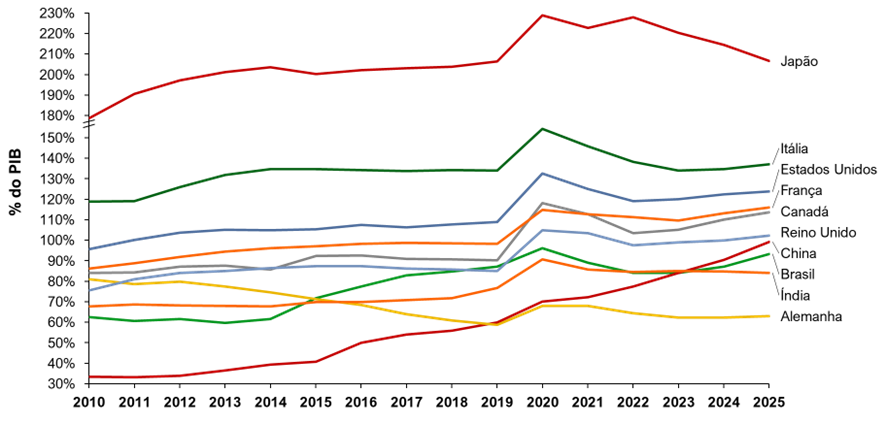

O problema do endividamento público brasileiro é bem conhecido e piorou muito no passado recente. Entre 2010 e 2025, nossa dívida pública subiu de 62,4% para 88,7% do PIB. Mas o Brasil não é um caso à parte. No mesmo período, várias outras nações vêm ampliando suas dívidas. Entre as 10 maiores economias do mundo, apenas a Alemanha caminha na direção contrária.

Dívida pública das 10 maiores economias

Fonte: IMF Data- April 2026 WEO

Essa alavancagem generalizada dos Estados não pode continuar aumentando indefinidamente. As grandes questões são até quando essa tendência se estenderá, o que pode acontecer para que seja revertida e quais seriam os efeitos sobre os investimentos.

Como chegamos até aqui

Cada país tem sua história de como a dívida aumentou tanto, mas há dois fatores em comum que explicam boa parte do movimento: crises amortecidas por gastos governamentais e pressão política contrária a ajustes fiscais.

Nas últimas décadas, governos adotaram medidas para lidar com choques econômicos baseadas no conceito keynesiano de que o Estado deve agir como um contrapeso aos mercados privados durante crises, aumentando os gastos públicos quando os gastos privados diminuem demais. Através dessa intervenção direta na economia, as recessões econômicas seriam evitadas ou, ao menos, atenuadas.

Diante da pandemia do COVID-19, isso foi feito em grande escala. Diversos países lançaram programas de estímulo econômico para atenuar a redução de renda causada pelo lock-down, financiados pelo aumento da dívida pública. Em um exemplo mais brando e mais recente, alguns governos estão adotando medidas para amortecer o impacto do aumento do preço do petróleo, causado pelo fechamento do estreito de Ormuz. O Brasil anunciou recentemente subsídios ao diesel.

Em tese, os gastos públicos deveriam ser reduzidos após as crises para compensar os estímulos econômicos concedidos e reabastecer os cofres governamentais. Como é mais fácil fazer concessões do que cortes, essa recuperação não acontece em boa parte dos casos. Das 10 maiores economias do mundo, 6 ainda não voltaram ao seu nível de endividamento pré-COVID.

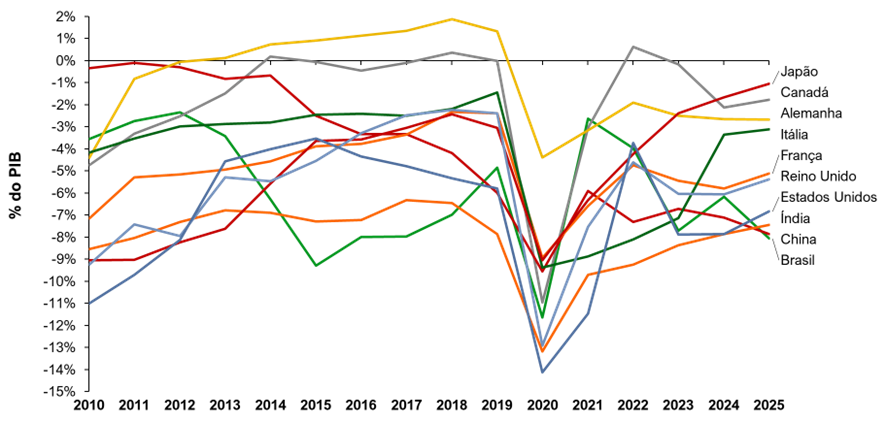

A realidade política da maioria dos países estimula a tendência de aumento de gastos governamentais, pois a população aplaude ampliação de benefícios ao mesmo tempo que rejeita aumentos de impostos. De onde viriam os recursos distribuídos? Essa inconsistência é ignorada nos discursos de campanhas, mas não na contabilização do balanço fiscal. Os benefícios crescentes geram déficits fiscais que costumam ser financiados por mais dívida.

Déficit fiscal (nominal) das 10 maiores economias

Fonte: IMF Data – April 2026 WEO

Em um ambiente em que o crescimento econômico é maior do que a taxa de juros da dívida pública, algum déficit fiscal seria sustentável (no caso simplificado em que a dívida é 100% do PIB, ela seria estável quando o déficit e o crescimento nominal do PIB se equiparam). Sob essa lógica, o típico anseio político de ir até o limite do que é fiscalmente argumentável para agradar a população se somou ao período de juros baixos que vivemos entre 2010 e 2021 para que a manutenção dos déficits e o aumento das dívidas fossem defendidas como algo sustentável. O problema se tornou mais evidente a partir de 2022, quando a ilusão dos juros eternamente baixos se esvaneceu e o custo do endividamento voltou a pesar no resultado fiscal.

Essa é a situação que o Brasil e boa parte das economias desenvolvidas enfrentam hoje. Dívida pública alta, taxa de juros alta e pressão popular contra cortes de gastos públicos. Vamos analisar o que pode acontecer daqui em diante.

Quais são as alternativas para o futuro

A saída mais desejável para esse problema seria acelerar o crescimento econômico. Com o PIB crescendo rápido, a dívida seria diluída sem a necessidade de cortes de gastos. Foi assim que os Estados Unidos reduziram seu endividamento no período posterior à Segunda Guerra Mundial. A dívida americana chegou a 121% do PIB em 1946 e depois foi reduzida até menos de 40% nas décadas seguintes. Hoje, está em 124% do PIB, sem guerras mundiais.

É difícil repetir a façanha, especialmente diante de tendências demográficas e geopolíticas que trazem ventos contrários. Ao invés do baby boom do pós-guerra, a maioria dos países lida hoje com o envelhecimento populacional, que implica em menos pessoas em idade produtiva e mais gastos com previdência. Ao invés da globalização e o impulso ao crescimento econômico relacionado à intensificação do comércio internacional, vários países estão passando a colocar a independência e segurança nacional como metas prioritárias (falamos mais sobre isso na carta de março: “A Nova Guerra Fria”).

Restaria apenas o aumento de produtividade relacionado a avanços tecnológicos ou medidas governamentais que otimizassem a economia através de regras melhores, sem estímulos fiscais. Talvez o avanço da inteligência artificial ofereça alguma esperança, mas não temos visto muita evolução na inteligência governamental. No conjunto da obra, nos parece improvável que o crescimento econômico seja suficiente para sanar o problema.

Outra saída é a boa e velha austeridade fiscal: gastar menos do que o governo arrecada e usar o superávit para reduzir a dívida. É a medida eternamente defendida pelos economistas e ignorada pelos políticos. Óbvia para qualquer pessoa ou empresa com problemas financeiros, mas delicada para governantes que dependem de um eleitorado pouco instruído em economia e sensível a cortes de benefícios. Historicamente, foi implementada poucas vezes.

Uma opção extrema seria simplesmente não pagar as dívidas ou postergar pagamentos forçadamente (moratória), já que não há instituições supragovernamentais que poderiam obrigar um Estado a honrar sua obrigação. O problema é o dia seguinte. O acesso a novas dívidas seria restrito devido à perda de credibilidade, o sistema financeiro entraria em crise pela perda súbita de valor dos títulos antes vistos como seguros e amplamente usados como lastro em operações, o câmbio se desvalorizaria pela fuga de investidores estrangeiros. Pela gravidade das consequências, só vemos países sem alternativas recorrerem a isso.

O mais provável é que os governos recorram a métodos menos explícitos, mas bem conhecidos na história econômica: inflação e/ou repressão financeira. Para isso, a dívida precisa ser denominada em moeda nacional, mas esse é o caso de praticamente todos os países economicamente relevantes. As 10 maiores economias do mundo têm mais de 95% de suas dívidas públicas em moeda nacional.

Na rota da inflação, governos aumentam a emissão da própria moeda e usam esse capital criado artificialmente para honrar os valores nominais de suas dívidas. Como não se cria valor econômico do nada, a emissão arbitrária de moeda gera inflação e faz com que todos os ativos denominados em moeda corrente percam valor real. O efeito prático é um deslocamento de valor dos proprietários desses ativos para o governo, como se fossem obrigados a pagar um imposto extra, de forma velada.

A repressão financeira é o uso de mecanismos mais sofisticados para forçar que sejam feitos financiamentos ao governo a taxas inferiores ao que o mercado exigiria normalmente. Por exemplo, o governo poderia emitir uma classe de títulos públicos com remuneração baixa e obrigar que todos os fundos de pensão do país investissem parte de seus patrimônios em títulos dessa classe. Vários dos tigres asiáticos praticaram repressão financeira durante seus períodos de milagre econômico. Em menor escala, o Brasil faz isso com os investimentos compulsórios no FGTS. Todos os funcionários com carteira assinada são obrigados a investir a taxas timidamente acima da inflação, com retorno real próximo de zero, e o capital investido é usado para financiar projetos públicos.

Em suma, a aceleração econômica é improvável e a austeridade fiscal é politicamente difícil. Entre as opções que restam: inadimplência declarada ou inflação e repressão financeira, é quase certo que os governos escolherão a segunda alternativa.

Como isso impacta os investimentos

O cenário que estamos apontando como mais provável não necessariamente desencadeará grandes crises econômicas. É esperado que os governos enderecem o problema da dívida da forma mais gradual possível. O que acontece lentamente incomoda menos e diminui a chance de grandes atritos. A preocupação não é de enfrentarmos alguma grande catástrofe econômica que cause perdas súbitas, mas de como devemos nos posicionar para atravessar um longo período de inflação e repressão financeira sem que o valor dos nossos investimentos seja lentamente corroído.

O instinto do investidor brasileiro típico é de migrar para a renda fixa e para imóveis diante de qualquer cenário ruim. No caso atual, imóveis estão entre as alternativas aceitáveis, mas renda fixa pode ser um caminho perigoso. As outras classes a se considerar são commodities e ações.

Renda fixa é a classe que sofre maior impacto de medidas voltadas para a redução da dívida pública, em especial os títulos emitidos pelo próprio governo. No Brasil, o tesouro direto. Pré-fixados são os títulos mais expostos à inflação, que corrói seu retorno acordado em termos nominais. Pós-fixados podem sofrer através de políticas monetárias que comprimam a taxa básica de juros. Títulos com retorno real pré-fixado e corrigidos pela inflação (no Brasil, o Tesouro IPCA+ / NTN-B) são os mais seguros dentro da classe de renda fixa soberana, mas não totalmente imunes porque ainda podem sofrer ações diretas, como mudança do índice de inflação considerado, imposição de regimes de impostos especiais, restrição de liquidez. Há inúmeras possibilidades para legisladores criativos.

De forma ampla, todos os ativos com seu valor baseado em fluxos de caixa fixados em valores nominais ficam expostos, mesmo que não sejam relacionados à dívida pública. Créditos privados sofrem de maneira análoga aos títulos públicos sob inflação e taxa de juros comprimida. Livram-se apenas das intervenções diretas em que títulos soberanos podem ser alvos.

As demais classes de ativos são alternativas melhores porque não dependem diretamente do valor da moeda, apenas são precificados através dele. Se a moeda perde metade de seu valor, o preço dos ativos reais dobra. Essa lógica vale igualmente para produtos de consumo em geral, commodities, imóveis e ações, mas cada classe merece algumas considerações adicionais.

Commodities oferecem ótima proteção contra inflação, mas sofrem de outras maneiras. Seus preços oscilam devido a diversos fatores imprevisíveis e, como não são ativos que produzem fluxo de caixa, seu retorno em períodos longos tende a ser bastante baixo. Não é a classe de ativos que escolheríamos em busca de segurança.

Imóveis são alternativas tradicionalmente seguras, mas que costumam oferecer retornos reais modestos. Salvo em teses bem-sucedidas sobre imóveis específicos (valorização da localização ou devido a alguma razão particular), o retorno de longo prazo tende a ser próximo da taxa básica de juros real.

Ações são ativos com mais nuances. A princípio, não sofrem pela inflação, no sentido de que os ativos de uma empresa não se desvalorizam junto com a moeda, e oferecem potencial de retorno mais atrativo que imóveis e commodities. No entanto, o valor intrínseco de uma ação depende dos resultados futuros de sua empresa emissora e as políticas monetárias que estamos discutindo podem afetar o desempenho de cada negócio de maneiras diferentes. É preciso avaliar cada caso individualmente.

As ações que oferecem maior segurança são as de empresas que têm poder de precificação. É isso que permitirá repasses de preços para compensar a inflação e qualquer outro efeito de políticas monetárias impostas. Para que uma empresa tenha essa capacidade, é necessário que ela atenda demandas pouco sensíveis a preço (baixa elasticidade) e enfrente competição limitada, devido a vantagens competitivas sustentáveis ou outras barreiras que impeçam a captura de seus clientes.

Não por acaso, esse perfil de negócios tem uma sobreposição grande com o perfil alvo do que buscamos em qualquer cenário econômico. As empresas mais rentáveis no longo prazo costumam ser as mesmas que resistem melhor a diversos cenários adversos.

Em épocas difíceis, o ajuste tático que julgamos adequado à filosofia tradicional de value investing é priorizar empresas de alta qualidade e tomar mais cuidado com as barganhas: empresas comuns muito subvalorizadas. Há momentos em que preservar valor é mais importante do que se arriscar em busca de altos retornos.