Os Juros e o Ciclo de Capital

Caros investidores,

Entre 2009 e 2021, tivemos taxas de juros notavelmente baixas no mundo. Essa década de dinheiro barato foi terra fértil para “novos negócios”. Fundos de venture capital se multiplicaram e financiaram uma multidão de startups de todos os tipos. Empresas maduras se engajaram em planos de expansão através de internacionalização, programas de aquisições, construção de novas fábricas. No auge da busca por alternativas aos retornos minguados da renda fixa, surgiram até classes de ativos exóticas, como os famigerados NFTs, certificados de propriedade de imagens digitais facilmente replicáveis que chegaram a movimentar estimados USD 6 bilhões em janeiro de 2022.

Ao longo de 2022, os bancos centrais elevaram os juros para combater a inflação gerada pelos programas de auxílios governamentais criados durante a pandemia e a era dos juros baixos acabou, levando consigo a euforia da década anterior. No Brasil, o movimento foi mais tímido, mas na mesma direção.

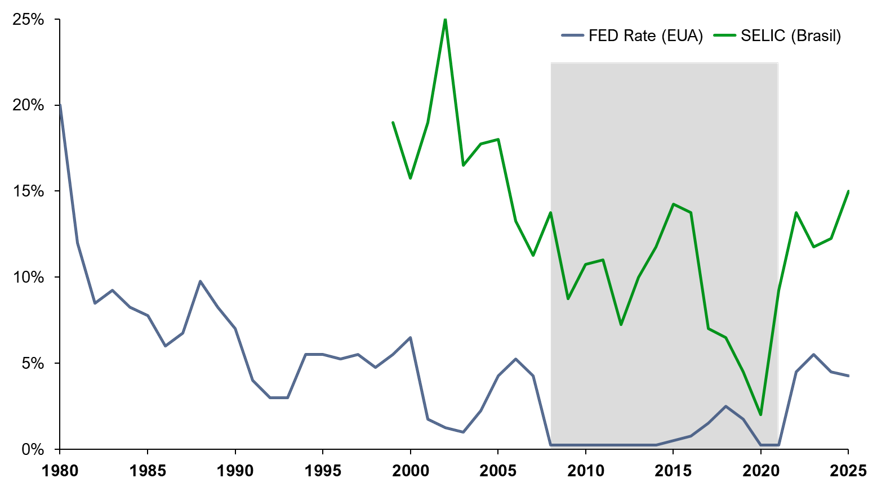

Evolução das taxas básicas de juros

Nota: taxas ao final de cada ano. SELIC foi criada em 1999

O fenômeno não foi inédito. O capitalismo conhecidamente gera ciclos econômicos e a taxa básica de juros tem um papel importante na definição dos comportamentos que contribuem para o movimento cíclico. Traremos um breve resumo dessa dinâmica e compartilharemos nossa visão sobre a situação atual.

Juros e alocação de capital

Em teoria, investidores deveriam sempre buscar a melhor alocação possível para seu capital, considerando a relação entre retorno potencial e risco de cada oportunidade. Na prática, muitos operam de modo um pouco diferente. O investidor típico define um nível de retorno que considera suficiente para atingir seus objetivos financeiros e busca oportunidades que alcançam esse patamar com o menor nível de risco possível. A diferença entre as abordagens parece sutil, mas tem impactos profundos na economia.

As alternativas mais cômodas de alocação de capital são títulos de dívida pública e de crédito privado de baixo risco. Não existem grandes esforços analíticos, têm baixa volatilidade e são acessíveis para praticamente qualquer investidor. O retorno desses títulos fica bem próximo da taxa básica de juros e o mercado se comporta de maneira bastante distinta quando essa taxa está acima ou abaixo do patamar de retorno que a maioria dos investidores julga adequado.

Em épocas de juros baixos, a renda fixa padrão não satisfaz e aumenta o interesse por investimentos alternativos que oferecem a possibilidade de retornos mais elevados: ativos de risco, projetos de maturação mais longa, empresas alavancadas, planos de negócio inovadores. Sempre existem pessoas e empresas em busca de financiamento para iniciativas assim, mas as oportunidades realmente boas de empregar capital com alta rentabilidade na economia real são raras. Quando há dinheiro demais em busca de oportunidades, os critérios de seleção se afrouxam. Projetos de qualidade questionável recebem financiamento e se materializam. Mais tarde, parte dessa safra de investimentos se transformará em capacidade ociosa, prejuízos operacionais e empresas falidas. É a ressaca de uma época em que as atenções estavam mais voltadas para os retornos potenciais do que para os riscos envolvidos.

Quando a taxa básica de juros está alta, ocorre o fenômeno inverso. A renda fixa satisfaz boa parte do mercado e recebe uma parcela considerável de todo o capital disponível. A maioria dos investidores deixa de avaliar oportunidades alternativas e novos projetos passam a ter dificuldade para conseguir financiamento. Além da baixa disponibilidade de recursos, poucas iniciativas são capazes de entregar um prêmio de risco sobre os juros já altos. Poucos investimentos em ativos de risco são feitos, a economia cresce menos e gera um mal-estar no mercado. No entanto, os investidores que não se acomodam podem tirar vantagem dessa época.

Diante de abundância de oportunidades e escassez de capital concorrente, o investidor ativo pode aumentar o rigor de seu processo de seleção e alocar capital apenas nas oportunidades com qualidade e expectativa de retorno genuinamente acima da média e que devem enfrentar menos competição no futuro, pois poucas iniciativas concorrentes serão financiadas com sucesso na mesma época.

Impacto dos juros no consumo

Em paralelo à dinâmica de alocação de capital que descrevemos, os juros também têm efeito direto sobre o nível de consumo. Quando as taxas estão altas, não há muito incentivo para que indivíduos tomem empréstimos para consumir mais. Há sempre quem faça isso por necessidade ou imprudência na gestão das finanças pessoais, mas o nível de consumo da população tende a ficar mais próximo de sua capacidade econômica real e crescer com maior dificuldade. Quando os juros estão baixos, essa dinâmica se altera.

O acesso fácil a crédito barato estimula muitas pessoas a elevar seu consumo para além do que seriam capazes de pagar à vista. O problema é que a expansão de crédito não amplia o poder de consumo de longo prazo da população. Apenas antecipa o que seria consumo futuro, em troca de juros que reduzem o poder de compra total que cada indivíduo teria ao longo da vida. A aceleração econômica provocada é temporária e fadada a se reverter mais adiante.

Do ponto de vista das empresas, essa dinâmica é difícil de enxergar e interpretar enquanto está em curso. O que os executivos veem com clareza é a evolução das vendas feitas por seus negócios. Quando a receita cresce, a interpretação natural é que a empresa está prosperando em um segmento de negócios promissor, e não que parte do crescimento vem da expansão de crédito e tende a desaparecer quando o ciclo virar.

Esse ambiente gera otimismo e favorece o surgimento das ideias de expansão de capacidade e de novos negócios para atender a demanda crescente. Ou seja, os juros baixos geram, simultaneamente, investidores ávidos por oportunidades com prêmio de risco e executivos com ideias baseadas em premissas otimistas. É a receita para má alocação de capital.

Esses ciclos se repetem continuamente mesmo que sejam bem conhecidos por praticamente todos os investidores e executivos envolvidos. Em grande parte, devido a vieses psicológicos difíceis de evitar, mas também pela impossibilidade de prever quanto tempo cada fase do ciclo irá durar aliada à ambição de parte dos investidores de conseguir fazer exatamente isso. Julgando-se capazes de prever o próximo ponto de virada, muitos continuam investindo em ativos de risco até tarde demais nos períodos de alta e postergam demais novos investimentos nos períodos de baixa. Esse comportamento leva os preços a patamares excessivamente otimistas ou pessimistas e acaba contribuindo para o movimento pendular característico dos ciclos econômicos.

Como buscar oportunidades nos ciclos de capital

Entender a dinâmica dos ciclos de capital não é difícil. Explicar a evolução de um ciclo em retrospectiva também não. O problema é definir quando é a hora de operar contra o consenso de mercado, que costuma estar correto em boa parte do tempo.

Um ponto de partida é notar que o mercado presta muito mais atenção na evolução da demanda de cada setor, mensurável pela receita das empresas atuantes nele, do que na evolução da capacidade de oferta, inferível pelo volume de investimentos feitos. Há setores em que a capacidade de oferta é bastante flexível e se adapta rapidamente às variações de demanda. Entretanto, setores intensivos em capital não costumam ter essa agilidade. Construir uma nova fábrica pode levar anos. Nesse tipo de negócios, os ciclos de capital são mais relevantes.

Quando a demanda está crescendo e um volume grande de investimentos em expansões de capacidade está sendo feito, é um mau momento para investir no setor. O humor de mercado da época será otimista, mas é provável que esteja sendo criada capacidade excessiva que se tornará ociosa quando o ciclo virar, intensificando a competição entre as empresas que buscam otimizar a utilização de seus ativos e corroendo a rentabilidade de todo o setor.

O momento mais favorável para encontrar boas oportunidades é quando a demanda está fraca, há poucos investimentos em expansões, o humor de mercado está pessimista e os ativos ficam baratos. Se não houver um motivo estrutural para que a demanda não se recupere, é provável que isso aconteça no futuro e, então, a capacidade de oferta é que se tornará o limitante para o volume de vendas. Pela boa e velha dinâmica da oferta e demanda, os preços sobem e a rentabilidade do setor melhora.

A ressalva é que esse tipo de tese de investimento exige paciência. Pode demorar anos até que o ciclo se inverta e o cenário esperado se materialize. Nosso investimento em Marcopolo é um bom exemplo desse tipo de tese. Compramos as primeiras ações ao final de 2019 e esperamos mais de 3 anos até que a rentabilidade do setor melhorasse substancialmente. Mas a tese gerou um retorno anual médio de ~36% até hoje (ainda temos parte das ações em portfólio), então a espera valeu a pena.

Em que fase do ciclo estamos

Não há um só ciclo de capital que governe toda a economia. Cada setor de cada região tem sua própria dinâmica e passa por seus altos e baixos em momentos diferentes, então a análise deve ser feita caso a caso. Porém, toda a economia de um país fica sob a mesma taxa básica de juros e longos períodos de juros altos fazem com que vários segmentos tenham suas épocas de baixa ao mesmo tempo.

Às vezes, a dinâmica setorial é mais forte que a influência dos juros e predomina na determinação do ciclo de capital. Por exemplo, investimentos massivos em construção de infraestrutura para inteligência artificial estão sendo feitos mesmo sob juros elevados. Em 2025, USD 400-450 bilhões foram investidos pelas hyperscalers (Microsoft, Amazon, Google, Meta e Oracle), e mais USD 600-800 bilhões são esperados para 2026. Talvez o capital alocado não seja excessivo, dado o potencial da tecnologia, mas certamente esse setor não está em um período de baixa.

Enquanto isso, vários segmentos mais tradicionais da economia não tiveram novidades tão entusiasmantes recentemente e sentem o peso do já quinto ano de juros altos, cenário comum ao Brasil e às principais economias do mundo. É uma boa época para investigar onde há escassez de capital que pode se transformar em gargalo de oferta no futuro. Neste último mês, compramos ações de uma empresa que se encaixa bem nesse modelo de oportunidade. Devemos divulgar a nova posição em nossa próxima reunião de investidores.