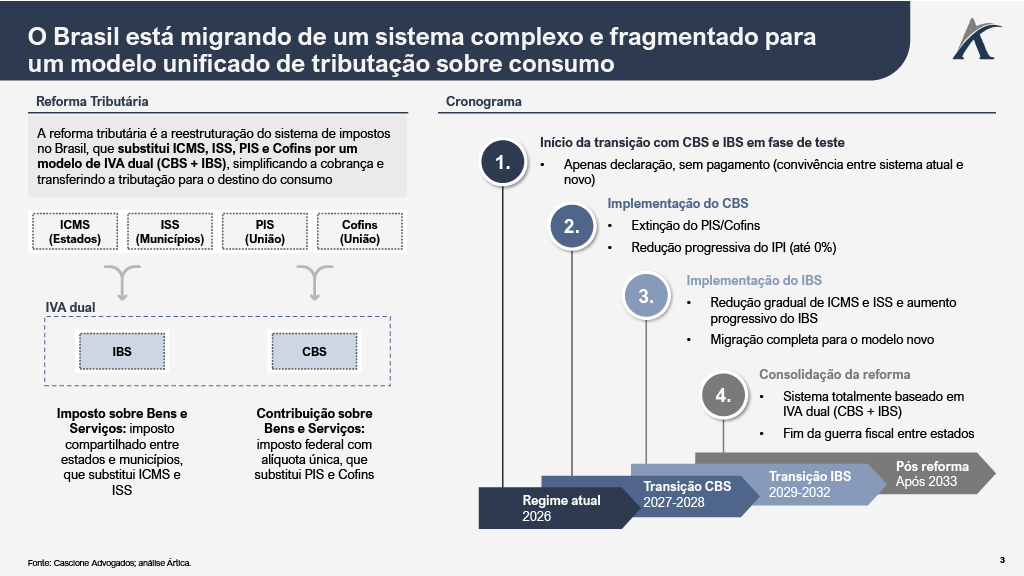

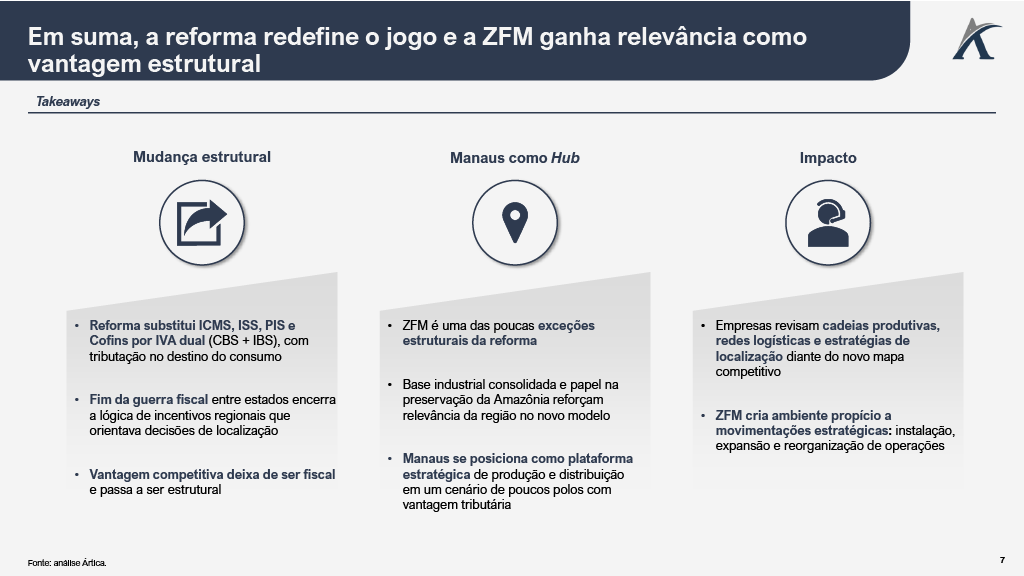

A reforma tributária marca uma das maiores transformações estruturais do ambiente de negócios no Brasil nas últimas décadas. Ao substituir ICMS, ISS, PIS e Cofins por um modelo de IVA dual (CBS + IBS), o país avança para um sistema mais simples, unificado e baseado na tributação no destino do consumo. Na prática, isso representa o fim da lógica que historicamente guiou decisões de localização das empresas: a busca por incentivos fiscais regionais.

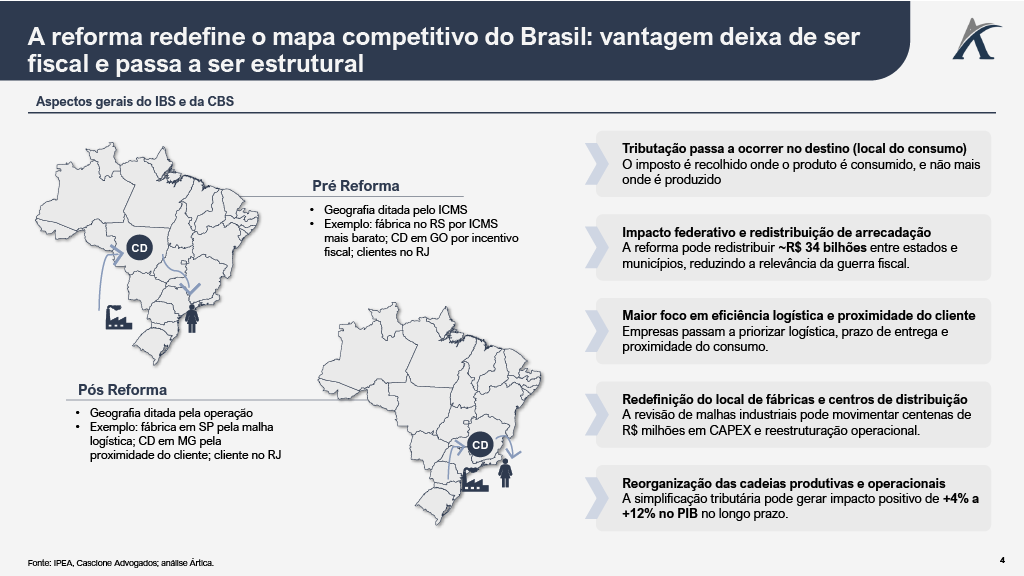

Essa mudança redefine o mapa competitivo do Brasil. Com o fim da guerra fiscal entre estados, a vantagem deixa de ser distribuída e passa a se concentrar em regiões com eficiência operacional, proximidade do consumidor e estruturas já consolidadas. Empresas passam a revisar suas cadeias produtivas, redes logísticas e estratégias de operação, em um movimento que tende a reorganizar setores inteiros da economia.

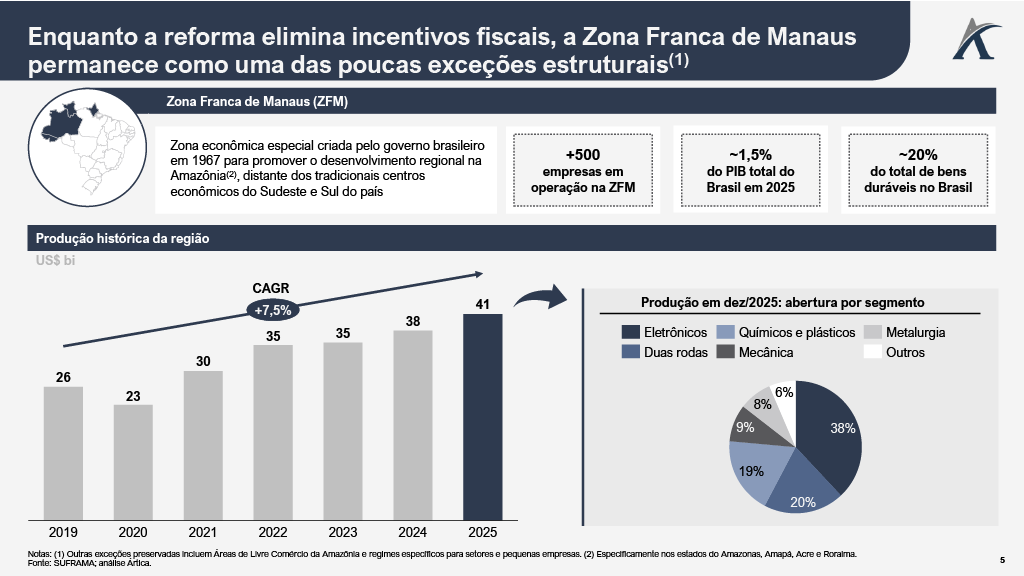

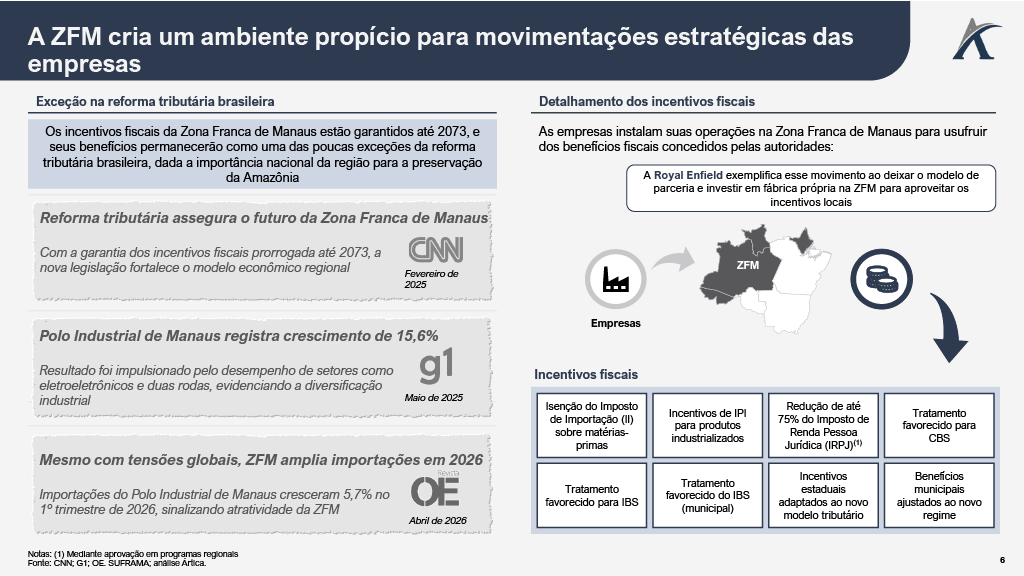

Nesse novo cenário, a Zona Franca de Manaus emerge como uma das principais exceções estruturais. Com incentivos fiscais garantidos até 2073 e uma base industrial já estabelecida, a região mantém sua relevância, podendo ampliar seu papel como plataforma estratégica para produção e distribuição. Mais do que um regime tributário diferenciado, Manaus passa a ser parte central da discussão sobre competitividade no país.

Esta pílula explora como a reforma tributária reposiciona a Zona Franca de Manaus no contexto nacional, e como essa transformação cria um ambiente propício para movimentações estratégicas das empresas, com impactos diretos sobre operações, investimentos e potencial de criação de valor.