Gestão de Patrimônio no Brasil

Baixar PDFIntrodução

O Ártica se juntou ao Insper na elaboração do presente artigo com o objetivo de explorar um tema inédito no Brasil: as principais práticas adotadas por profissionais de empresas e instituições responsáveis pela gestão de recursos de terceiros nas decisões relacionadas à alocação de capital entre as diversas classes de ativos disponíveis e à seleção de fundos de investimento com gestão ativa. Foram entrevistados profissionais que juntos são responsáveis pela gestão de mais de R$ 1,5 trilhões, dos quais estima-se que R$ 250 bilhões estão alocados em fundos geridos por terceiros.

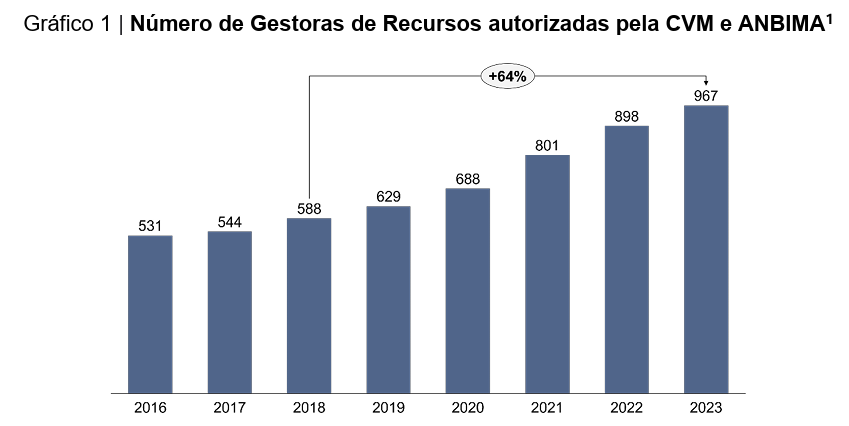

A indústria de investimentos brasileira tem crescido vertiginosamente, e seu amadurecimento é crucial para que o crescimento seja sustentável a longo prazo e beneficie seus participantes, especialmente o mais importante dentre eles: o investidor. Apesar do evidente desenvolvimento, o mercado de gestão ainda apresenta bastante espaço para profissionalização: ao menos 40% das gestoras autorizadas pela CVM e Anbima têm 5 anos ou menos de existência, 21% dos fundos de investimentos têm mais de 10 anos e menos de 2% superam os 20 anos de vida (fonte: dados CVM e Anbima, análise Ártica).

O presente estudo tem por objetivo apresentar as práticas atuais dos alocadores no processo de asset allocation e manager selection, bem como discutir como os investidores profissionais podem se adaptar para a construção de melhores processos e práticas para uma indústria mais eficiente, transparente e rentável.

1Fonte: ANBIMA.

Sumário Executivo

Até os anos 2000, a gestão de investimentos era uma atividade dominada pelos grandes bancos brasileiros. Na década seguinte, esse cenário seria completamente abalado pelas corretoras independentes, que enxergaram na leniência dos líderes de mercado uma oportunidade para tomar parte dele. Enquanto os bancos ofereciam um conjunto limitado de fundos de investimento – em grande parte geridos por eles mesmos, com retornos não impressionantes e taxas pouco competitivas – as corretoras criaram plataformas abertas, com mais opções de investimento, menores custos e todo um aparato de educação financeira para explicar aos investidores iniciantes como funcionavam tipos de investimentos antes vistos como exóticos. O modelo não só funcionou, como atraiu multidões de investidores.

A nova configuração da indústria de investimentos resolveu alguns problemas e criou outros. Ao invés da falta de opções de investimento, o problema passou a ser uma ampla gama de alternativas de fundos de investimentos e outros produtos que, para o investidor leigo, são tão difíceis de analisar como oportunidades de investimentos diretos. Ao invés do gerente de contas, que só recomendava fundos de renda fixa do próprio banco, o atendimento típico passou a ser feito por um assessor de investimentos comissionado, que traz oportunidades diferentes a todo momento, incluindo COEs e outros ativos exóticos, que talvez ele mesmo não entenda, mas sabe que pagam boas comissões.

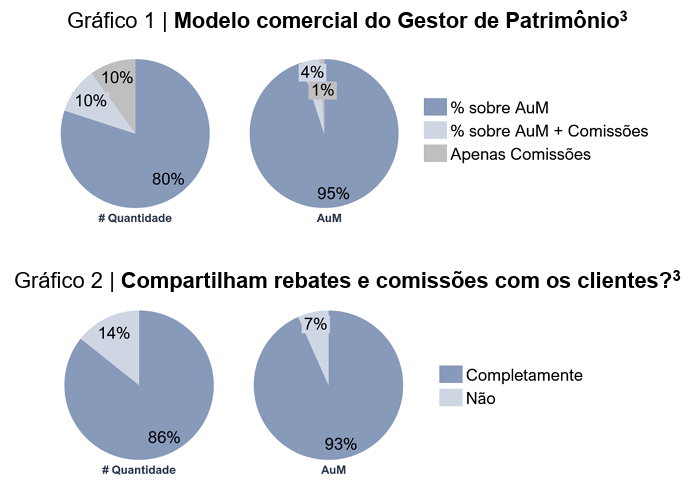

Nesse pano de fundo, outro modelo de assessoria tem ganhado cada vez mais espaço: o de gestores de patrimônio, cujo volume de capital sob gestão mais do que dobrou entre o final de 2020 (R$ 221 bilhões) e dezembro de 2023 (R$ 457 bilhões) e continua em franca expansão. Certamente a demanda por esses serviços está relacionada à conscientização do investidor sobre os riscos dos conflitos de interesses e consequente busca por assessores mais transparentes e isentos. Isso se torna visível nos dados que coletamos. 80% dos escritórios entrevistados cobram apenas uma taxa fixa, em percentual do patrimônio administrado, e não recebem comissões. Os escritórios que adotam esse modelo também são os mais bem sucedidos no setor, sendo responsáveis pela gestão de 95% do AuM total do conjunto de participantes do estudo (“AuM dos Participantes”).

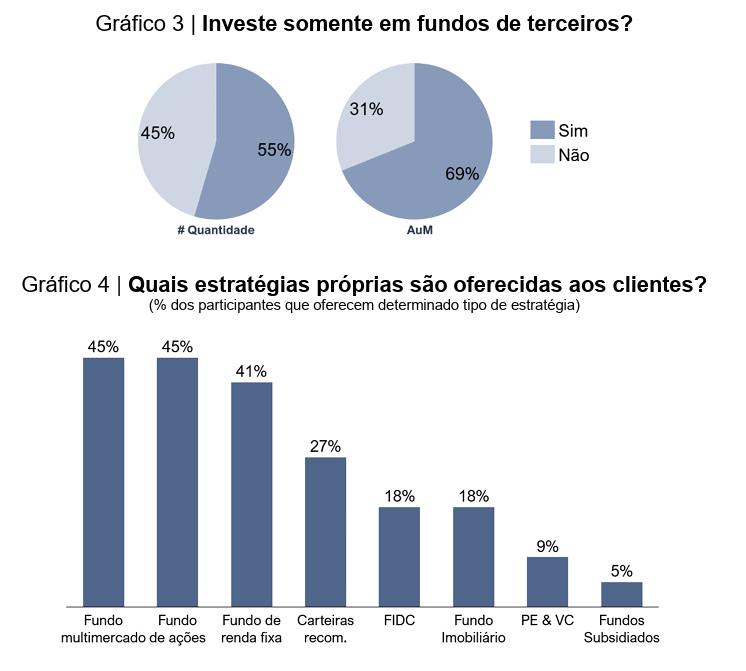

Na mesma direção, a indústria parece estar evoluindo para eliminar outro conflito de interesses: a oferta de fundos sob gestão do próprio escritório mandatado para escolher os melhores fundos disponíveis no mercado. A prática ainda é relativamente comum, com 45% dos entrevistados possuindo fundos próprios em alguma classe de ativos, entretanto os maiores escritórios já evitam totalmente o conflito e investem exclusivamente em fundos de terceiros. Este último grupo tem sob sua gestão 2,3 vezes mais AuM do que aquele que aloca parte dos recursos em produtos próprios.

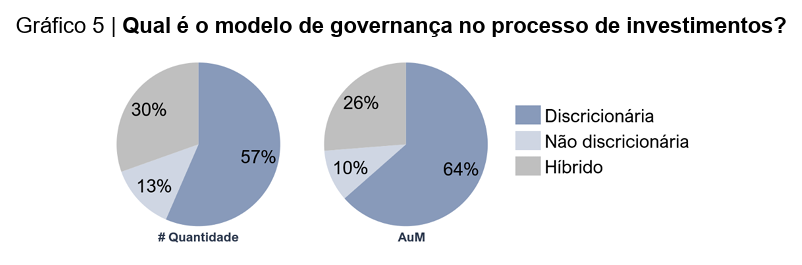

Manter uma estrutura completamente isenta de conflitos de interesse facilita o estabelecimento da relação de confiança necessária para fazer a gestão de recursos de terceiros com autonomia, o ideal de todo gestor que busca tomar decisões com base em suas próprias análises e conhecimento técnico. No papel, a maioria até consegue, com 64% do AuM dos participantes sendo geridos sob mandatos discricionários. No entanto, quase todos relatam a dificuldade de lidar com o lado emocional de seus clientes em momentos difíceis de mercado e as restrições impostas pelo risco de perdê-los caso alguma decisão de investimento demore mais para mostrar resultados do que o dono do capital está disposto a esperar, mesmo que ela se prove correta no longo prazo. Essa dificuldade provavelmente perdurará, mas quanto mais transparência, isenção de conflitos e embasamento técnico demonstrados aos clientes, mais eles estarão dispostos a aceitar que seu gestor atue com verdadeira autonomia.

Enquanto a discricionariedade utópica não é alcançada, os gestores de patrimônio enfrentam o dilema de ter que gerar retornos acima das médias de mercado (alfa) sem grandes ousadias, pois em um cenário de resultados fracos, cada passo pode ter de ser justificado como racional e prudente aos seus clientes. Essa tensão entre o desejo de gerar retornos atípicos sem se distanciar das “boas práticas” típicas é intrínseca a atividade de lidar com capital de terceiros e se torna evidente em algumas dissonâncias entre o discurso e a prática dos alocadores. Os dados do estudo revelam dois exemplos.

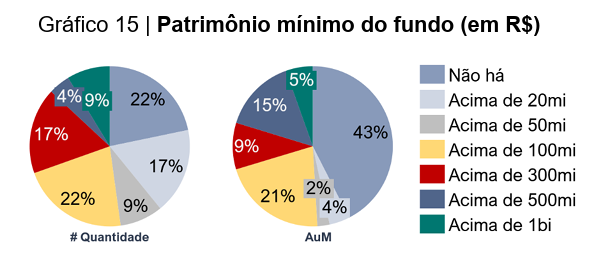

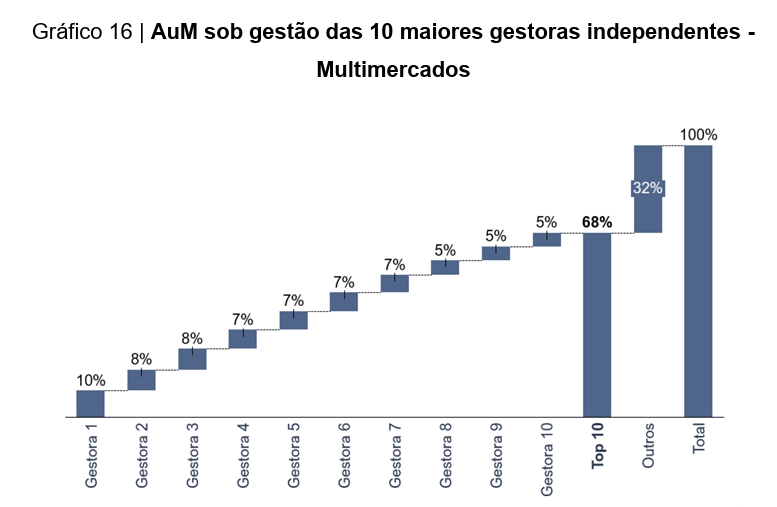

O primeiro deles é que a grande maioria dos alocadores se preocupam com o máximo de capital com o qual a estratégia de um fundo de investimentos continuaria funcionando (capacity), já que é bem conhecido o fato de que os retornos tendem a cair a partir de certo patamar de patrimônio sob gestão, e relatam que o porte mínimo de um fundo de investimento não é um critério de seleção tão relevante. 43% deles sequer têm um valor de AuM mínimo para que o fundo seja elegível a receber aportes e apenas 20% adotam como critério um AuM mínimo superior a R$ 500 milhões. No entanto, cerca de 70% do capital investido em gestoras independentes concentra-se nas 10 maiores gestoras de fundos multimercados, e cerca de 60% nas 10 maiores gestoras de fundos de ações2. Uma hipótese para explicar isso é que fundos de menor porte muitas vezes não atendem os critérios qualitativos exigidos pelos alocadores – processos de investimento formalizados, gestores com histórico profissional longo e bem-sucedido, etc. – o que acaba restringindo a alocação de capital nesse grupo de fundos menores. Outra hipótese é que investir em fundos de maior porte e renome é uma decisão de investimento mais fácil de justificar como racional e prudente nas eventuais prestações de contas ao cliente final.

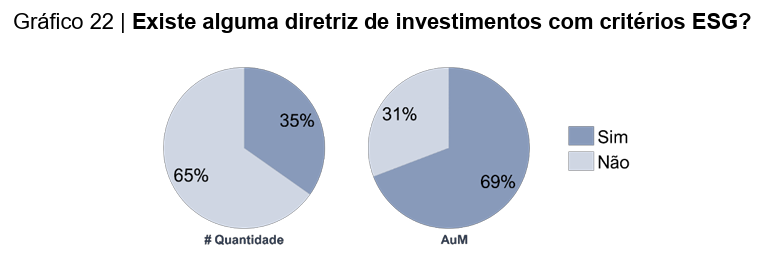

O segundo exemplo está nas práticas ESG, que se tornaram temas globais e foram incorporadas por uma enormidade de empresas e investidores institucionais. Por consequência, uma série de gestores de patrimônio criaram políticas ESG para atender a essa nova demanda, principalmente entre os maiores escritórios. 35% dos entrevistados, responsáveis por 69% do AuM dos Participantes, possuem diretrizes de investimento em ativos ESG. No entanto, em um ranking de 23 fatores ordenados pelo grau de relevância no processo de análise de investimento, “adequação aos critérios ESG” apareceu em 21º lugar, entre os fatores de menor importância. Nossa interpretação é que tanto a existência quanto a baixa relevância das políticas ESG no dia a dia são ambas reações às demandas comerciais. Alguns clientes exigem uma política ESG, mas continuam demandando o melhor retorno sem se aprofundar na correlação entre esses dois pontos. Como qualquer critério alheio ao retorno e risco potenciais de um ativo agem sempre na direção de dificultar o desempenho de um portfólio, a única forma de atender às demandas conflitantes é exatamente a adotada: criar as políticas ESG, mas não as implementar com rigor.

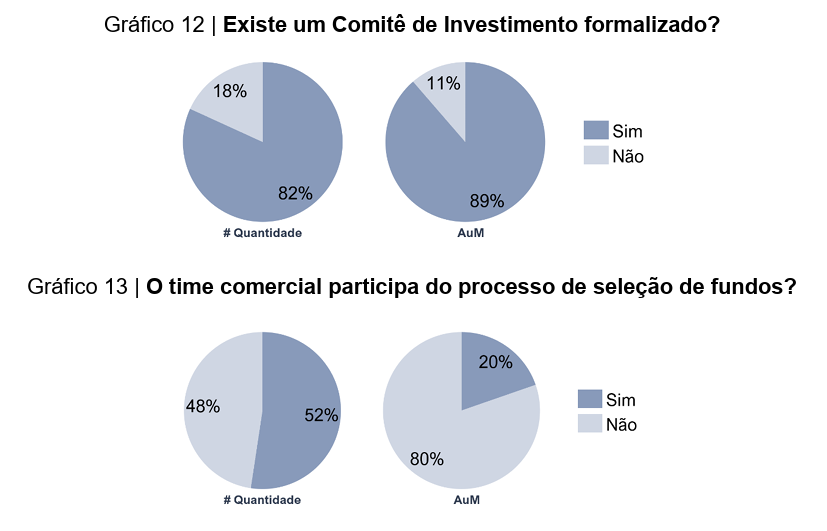

Na análise detalhada para a seleção de fundos de investimento, onde os alocadores profissionais de fato relatam haver maior discricionariedade, grande parte dos gestores de patrimônio já adotam processos formais e critérios tecnicamente bem embasados. As decisões em 82% dos gestores participantes são tomadas por um Comitê de Investimentos e 73% deles possuem política formal de Alocação de Recursos.

Em relação aos critérios de maior importância na análise de fundos, este estudo ecoa com o que já é de conhecimento comum na indústria. As principais características desejáveis são: gestores de fundos transparentes, acessíveis e com um longo histórico de sucesso profissional; processos internos formais para a seleção de investimentos e controles de risco; equipe de gestão bem qualificada e sob uma estrutura de remuneração que gere os incentivos corretos.

De modo geral, o setor de gestores de patrimônio claramente está em processo de amadurecimento, em conjunto com todo o mercado financeiro do Brasil, que ainda é jovem em comparação aos ecossistemas dos países mais desenvolvidos. O ritmo de evolução dependerá muito das exigências impostas pelos próprios investidores finais, donos do capital, que também precisam passar por seu próprio processo de amadurecimento, especialmente na conciliação entre o que é desejável e o que é possível na atividade de gestão patrimonial.

2Fonte: Dados ANBIMA; Análise Ártica.

Metodologia e Análise

A pesquisa foi realizada no modelo de entrevista, com mais de 50 perguntas divididas em três seções: (i) Estrutura da Indústria; (ii) Asset Allocation; (iii) Manager Selection. Na primeira seção, através de perguntas relacionadas ao perfil dos alocadores e características de seus negócios, pode-se conhecer melhor como a indústria está estruturada atualmente no Brasil. Em seguida, explorou-se o processo de alocação de recursos, objetivando conhecer as práticas de cada investidor na escolha da composição dos portfólios do ponto de vista das classes de ativo, passo que antecede a seleção de gestores. Na terceira seção e foco do estudo, investigou-se sobre os processos quantitativos e qualitativos de análise, seleção e monitoramento de fundos utilizados na implementação da estratégia de alocação nos portfólios de investimentos.

Para a análise dos resultados, quando cabível, foram feitas ponderações por quantidade de respostas e pelo capital sob gestão destinados a fundos terceiros. Com isso, é possível mensurar por quais parâmetros os recursos da indústria são geridos, especificamente o patrimônio potencialmente direcionado para fundos de investimento geridos por terceiros.

Através do estudo, foi possível confirmar algumas tendências já observadas anteriormente, identificar oportunidades e gerar discussões sobre os potenciais caminhos de evolução da indústria, tanto do ponto de vista do gestor de fundos, quanto do gestor de patrimônio. Reservamo-nos em discutir no presente material somente os principais tópicos cujo conteúdo pode ser de valor para o leitor. Para uma maior compreensão, os dados completos obtidos no estudo podem ser consultados no Apêndice.

Discussões e Insights

1- Estamos diante de uma clara tendência pela busca de maior transparência e alinhamento de interesses com os clientes

Por um longo período, o modelo de remuneração de gestores de patrimônio permaneceu pouco transparente aos clientes e principalmente baseado em comissões pagas pelos gestores ou emissores de produtos financeiros distribuídos. Essa já não é mais a realidade da indústria. Tornou-se padrão no Brasil um modelo de remuneração mais transparente e já adotado em países desenvolvidos. Todos os grandes escritórios entrevistados, e a maioria dos pequenos e médios, cobra uma taxa única de gestão com valor equivalente a um percentual fixo sobre o capital gerido e repassa integralmente a seus clientes quaisquer rebates eventualmente negociados com fundos de investimentos de terceiros.

Apesar de não haver uma proibição regulatória do gestor de patrimônio receber comissões dos produtos financeiros que seleciona para seus clientes, essa ação claramente cria um conflito de interesses. Como se manter independente na seleção de fundos e defender os interesses do cliente se a escolha de um ou outro fundo afeta diretamente na remuneração do próprio alocador responsável pela decisão? Com os investidores cada vez mais conscientes desse conflito e de como ele pode impactar negativamente a atividade de gestão, oferecer transparência e isenção de conflitos já não é considerado um diferencial competitivo, mas sim um item de compliance.

3Participantes cujo modelo de negócio não se aplica foram desconsiderados desta análise.

2- Apesar do conflito de interesses inerente em gestores de patrimônio oferecerem fundos próprios, a prática ainda é comum

Uma vez que o papel dos gestores de patrimônio é definir a alocação entre classes de ativos e selecionar os melhores investimentos dentro de cada classe para compor o portfólio final, oferecer fundos de gestão própria introduz dois vieses contrários aos interesses do cliente: o primeiro é a tendência de privilegiar fundos próprios no processo de seleção, já que alocar capital de clientes em fundos próprios aumenta a receita proveniente desses fundos e, por mais estruturado que o processo de seleção seja, há sempre certa subjetividade envolvida na decisão e é difícil advogar que haverá isenção completa diante da existência de benefícios econômicos na seleção de fundos próprios; o segundo viés é que, a não ser que o escritório de gestão possua fundos próprios atuantes em todas as classes de ativos consideradas para alocação, o mesmo mecanismo já mencionado pode fazer com que a alocação na classe de ativos dos fundos próprios seja mais elevada do que seria em um processo completamente isento.

Os maiores gestores de patrimônio já evitam esse problema e adotam a política de alocar recursos exclusivamente em fundos de investimento geridos por terceiros, mas ainda há parte não desprezível da indústria que mantém investimentos em fundos próprios. Acreditamos que, à medida que a indústria amadureça, essa política também se tornará o padrão no Brasil.

3- Mandatos discricionários são predominantes, mas autonomia real depende fortemente da confiança dos clientes

A proposta de valor oferecida pelos gestores de patrimônio é clara: administrar o capital de seus clientes de maneira profissional, com diligência e habilidade técnica. Para atingir esse objetivo, a maior parte dos gestores de patrimônio busca operar sob mandatos discricionários, em que não há participação do cliente nas decisões de investimento, exceto pela definição dos objetivos a serem perseguidos e nível de risco tolerável.

Como a própria motivação para buscar um escritório de gestão profissional parte do princípio de que a equipe responsável será mais hábil do que o próprio cliente ao tomar decisões de investimentos, é comum que os clientes aceitem mandatos discricionários, inclusive observamos que 70% do AuM dos Participantes está sob esse modelo de gestão.

No entanto, o cliente costuma reservar para si o direito de sacar seu capital mediante um curto aviso prévio, de modo que a autonomia real dos gestores profissionais depende da apresentação constante de resultados satisfatórios ao cliente ou de um voto de confiança dele para que teses de investimento de longo prazo, com eventuais resultados ruins em horizontes mais curtos, possam ser perseguidas e avaliadas no prazo adequado.

Diversos dos profissionais entrevistados relatam a dificuldade de ter esse voto de confiança integralmente, de modo que a preocupação de superar os benchmarks do mercado, o que geralmente é visto como um resultado satisfatório, é bastante típica na indústria mesmo para períodos de comparação curtos. O problema dessa dinâmica é que ela torna difícil agir contra a tendência predominante da época, atitude chamada de contrarian, e aumenta o risco de acompanhar o mercado até os pontos de pessimismo ou otimismo exacerbados que são naturais aos ciclos econômicos.

Em seu livro Pioneering Portfolio Management, David Swensen menciona: “O comportamento contrarian está no centro de muitas estratégias de investimento bemsucedidas. Infelizmente para os investidores, a natureza humana anseia pelo reforço positivo que vem de seguir a multidão”. De forma pragmática, a impossibilidade de agir contra a tendência predominante de mercado, por razões explícitas ou não, pode limitar o retorno de uma estratégia de investimento.

Não parece haver solução simples para o problema. Os gestores que relatam ter maior autonomia são aqueles que têm bons resultados históricos e relacionamentos de longo prazo com seus clientes que, pouco a pouco, foram aumentando o grau de confiança e liberdade concedidas aos seus gestores. É provável que esta continue sendo a dinâmica da atividade.

4- Adequação da estratégia de investimentos ao perfil de cada cliente e processo de rebalanceamento são etapas realizadas de forma bastante diversa

O processo de definição do perfil de um cliente e adaptação da estratégia de investimentos a ele, conhecido como suitability, é uma etapa mandatória do serviço de gestão de patrimônio, mas as diretrizes regulatórias para esse processo são superficiais e insuficientes para a gestão de grandes patrimônios, de modo que cada gestor elabora esse arcabouço básico com processos adicionais criados de acordo com sua própria visão.

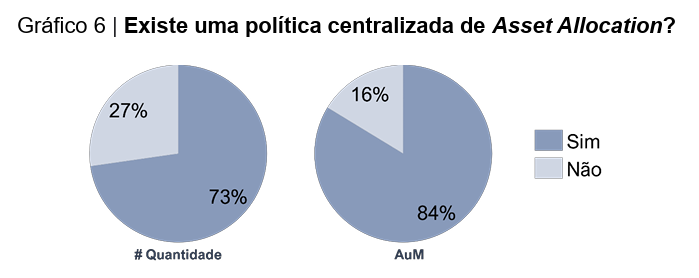

Alguns escritórios seguem um processo totalmente personalizado em que mapeiam as características de cada cliente de maneira detalhada e criam para ele estratégias de investimento sob medida. Porém, é mais comum que a política de alocação seja definida de maneira centralizada, definindo um número limitado de perfis padronizados e diretrizes de alocação adequadas a eles. Os clientes, então, são encaixados no perfil do qual mais se aproximam e seguem a estratégia de alocação definida para sua categoria.

Apesar da lógica do processo ser similar em todos os gestores de patrimônio, há uma grande variabilidade nos detalhes. Os perfis padrão são definidos de forma diferente, as estratégias para cada perfil variam, assim como o método de categorização de cada cliente nos perfis.

A diversidade de processos é compreensível, pois parte dos fatores envolvidos na definição de perfil de um investidor é subjetiva. A tolerância a risco, por exemplo, depende não só da capacidade financeira, mas da reação emocional do cliente a grandes variações do valor do portfólio marcado à mercado. No último ciclo de baixa do mercado, mais severo e longo do que se imaginava, diversos alocadores relataram “desvios de conduta” bem representados pelo comentário de um dos entrevistados, transcrito abaixo:

“Neste último ciclo do mercado, observamos que a tolerância ao risco de muitos investidores era menor do que imaginávamos”.

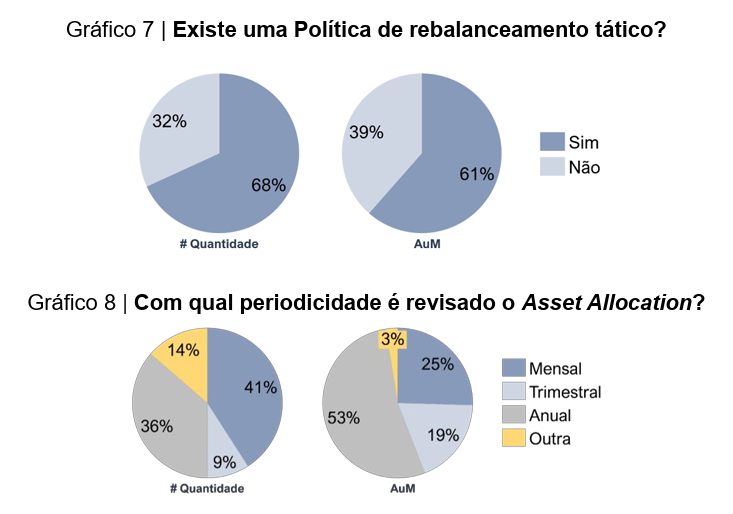

Os entrevistados também relataram formas bastante distintas de desenvolver as estratégias de alocação entre classes de ativos. Alguns consideram poucas classes de ativos e definem os percentuais de alocação do portfólio em cada uma delas através de um comitê, enquanto outros apresentam modelos matemáticos sofisticados de otimização, com um alto nível de granularidade de subclasses e lógicas de rebalanceamentos quantitativas. Alguns realizam poucas revisões de alocação ao longo do tempo, enquanto outros chegam a fazer rebalanceamentos táticos até semanalmente.

Há bons argumentos para cada um dos estilos de gestão. Por exemplo, definir anualmente o percentual alocado a cada classe de ativos e rebalancear o portfólio com frequência para manter a aderência aos percentuais fixados é uma forma de passivamente comprar as classes de ativos que estiverem em queda e vender as que estiverem em alta, eliminando da decisão o julgamento humano que tende a ser mais propenso a seguir as tendências de mercado.

Por outro lado, os que adotam estratégias de gestão ativa defendem que não faz sentido renunciar às novas informações que surgem ao longo do ano e da capacidade de análise de alocadores experientes. Assim, se permitem realizar revisões nas diretrizes de alocação sempre que os decisores julgarem pertinente.

Como gestão de investimentos é um serviço que depende não só dos processos adotados, mas também da competência dos profissionais responsáveis por executá-los, não há um modelo de operação categoricamente superior aos outros. Ao final do dia, o que definirá a eficácia de cada gestor será sempre o nível de retorno atingido no horizonte de investimentos alinhado com o cliente.

5- Tendência de aumentar a alocação offshore e capacidade de gestão de portfólios internacionais ainda é um diferencial

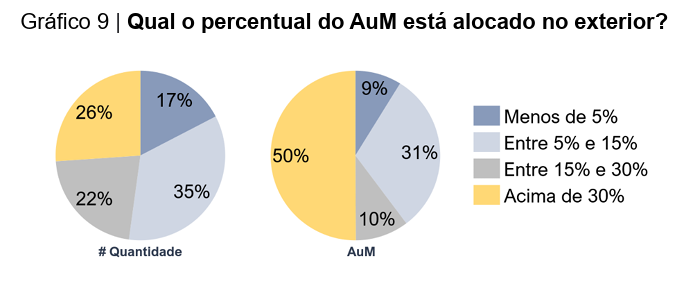

Investir no exterior era algo restrito para poucas famílias e instituições. Algumas soluções surgiram nos últimos anos, facilitando tal processo. A instabilidade política brasileira e a desvalorização substancial do real também têm corroborado para um maior interesse dos investidores em internacionalizar o capital.

Investimentos estrangeiros muitas vezes são uma necessidade dos clientes dado a existência de ativos e/ou passivos no exterior e, além disso, para reduzir-se a exposição ao “risco Brasil”. Percebe-se que, quanto maior o alocador, maior o percentual alocado no exterior. Ressaltam-se os seguintes fatores:

- Maiores alocadores, por maior disponibilidade de recursos, tendem a ter uma estrutura dedicada para pesquisa e análise de gestores estrangeiros;

- Maiores clientes tendem a ter maiores necessidades e capacidade de internacionalizar capital;

- O investimento mínimo de fundos no exterior costuma ser maior do que estamos acostumados no Brasil, especialmente quando se leva em consideração o efeito do câmbio, o que prejudica os menores alocadores.

Dadas tais limitações, a capacidade de gerenciar investimentos internacionais configura-se como um diferencial competitivo relevante na aquisição dos maiores clientes. Inclusive, foi citado por alguns participantes a opinião de que a indústria brasileira de fundos deve perder representatividade nos portfólios na medida que o acesso a fundos globais seja facilitado, haja vista a limitação de estratégias, baixa profissionalização, alto índice de mortalidade e baixa diferenciação e capacity dos fundos locais.

Do ponto de vista dos institucionais e consultores, notou-se uma exposição relevantemente menor a ativos no exterior quando comparado com os Family Offices. Um dos motivos citados foi a dificuldade de alteração das políticas de investimentos, apesar de expressarem o interesse em ter maior alocação offshore. Uma das possíveis tendências para os próximos anos pode ser a modernização das políticas e maior exposição ao mercado global por parte dos institucionais.

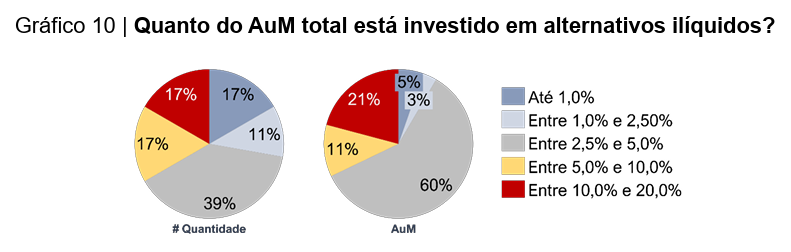

6- Alocação em classes de ativos alternativas ainda é tímida no Brasil

Um estudo recente publicado pela Fidelity4 constatou que a classe de investimentos alternativos, que compreende principalmente ativos em Private Equity, Venture Capital e imóveis, recebia 23% dos recursos de investidores institucionais em 2022. No Brasil, este estudo mostra que a alocação para essa classe de ativos é bem menor atualmente.

A menor alocação não parece estar relacionada a restrições dos alocadores brasileiros a essa classe de ativos, mas sim ao mercado brasileiro ter um histórico de taxa de juros básica muito alta, não incentivando os investidores a migrarem capital para ativos com maior risco.

Os entrevistados relatam que a maior parte de seus clientes é resistente à ideia de investir em fundos que exijam manter o capital aplicado sem nenhuma liquidez por até 10 anos. Ao mesmo tempo, embora o Brasil já conte com gestores experientes, o mercado ainda é imaturo nessa categoria e não apresenta um histórico de retorno tão longo como em mercados mais desenvolvidos. Somados esses fatores, a própria alocação de tempo e recursos humanos dos alocadores para analisar oportunidades de investimento alternativas se torna baixa.

Essa dinâmica tende a dificultar o florescimento da categoria de ativos no Brasil, pois é pouco atrativo para gestores de fundos de investimento se dedicarem a estratégias que recebem uma parcela muito pequena do capital disponível no mercado.

No entanto, quando questionados sobre quais produtos sentem falta no mercado brasileiro, as respostas mais frequentes dos alocadores foram: mercados privados e secundários, private equity e venture capital, hedge funds com estratégias de beta neutro ou quantitativas e produtos high yield. Ou seja, em sua grande maioria, investimentos alternativos. Talvez em um próximo período em que as taxas de juros sejam menores, a atratividade e interesse por esta classe de ativos aumente.

4Fonte: Fidelity Institutional Insights: A Study of Allocations to Alternative Investments by Institutions and Financial Advisors.

7- Processos de seleção de fundos de terceiros adotados pela indústria costumam ser formalmente estruturados e bastante criteriosos

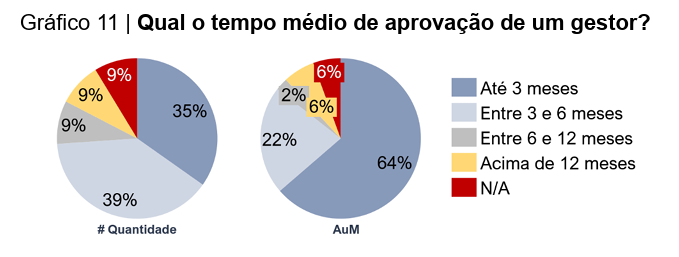

O processo de análise e seleção de fundos de investimentos já é bastante profissionalizado entre os gestores de patrimônio brasileiros. Na maioria dos casos, os fundos candidatos a receberem investimentos passam por um processo rigoroso de due diligence e análises detalhadas que podem levar vários meses antes que um aporte de capital seja eventualmente realizado.

A decisão costuma ser tomada de maneira formal, por um comitê de investimentos. Os maiores gestores de patrimônio costumam, inclusive, segregar completamente as decisões de investimento da equipe comercial, para garantir que as decisões sejam o mais técnicas e independentes possíveis.

8- A questão do capacity é tema comum, mas, ao mesmo tempo, a alocação é bastante concentrada nos TOP 10 fundos

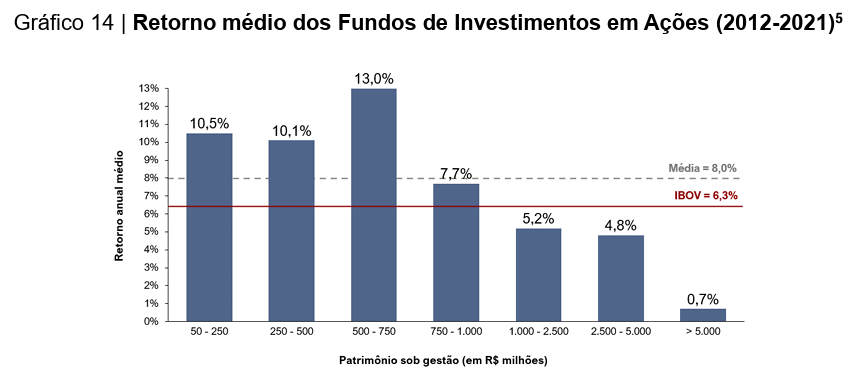

O tamanho dos fundos é um fator relevante no momento de análise: se pequeno demais, preocupa-se pela diversificação do passivo, especialmente a representatividade do alocador no patrimônio total. Porém, se grande demais, a tendência é que menores retornos sejam alcançados, pela necessidade de se investir em ativos com maior liquidez, um conjunto de ativos menor e amplamente coberto pelo mercado. A correlação negativa entre porte e retorno dos fundos de investimentos é um fato conhecido há tempos no mercado financeiro e observável também no mercado brasileiro.

Sabendo disso, alocadores profissionais estão sempre em busca de novos fundos e gestores com potencial de trazer retornos mais atrativos para seu portfólio. Questionados sobre o porte mínimo exigido para que um fundo ou gestora fosse elegível a receber investimentos, parte representativa dos participantes respondeu que não exigem um valor mínimo de AuM, mencionando que fariam inclusive investimentos seed, ou seja, investiriam em fundos e gestoras recém-criados, contanto que estivessem sob responsabilidade de profissionais já conhecidos e com histórico comprovado de bons resultados.

No entanto, mesmo com esse pano de fundo, há uma grande concentração de investimentos nas maiores gestoras do Brasil:

- Do total de recursos investidos em gestores independentes de multimercados, 68% estão concentrados nas 10 maiores gestoras;

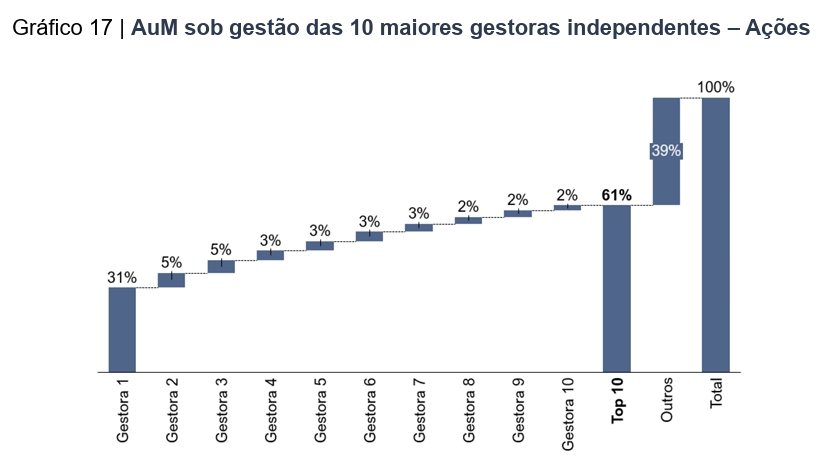

- Do total de recursos investidos em gestores independentes de ações, 61% estão concentrados nas 10 maiores gestoras6.

Há duas hipóteses que poderiam explicar por que existe esta incoerência entre o consenso de que fundos grandes tendem a apresentar retornos menores do que fundos pequenos e a decisão de continuar com os investimentos concentrados em fundos grandes.

A primeira é que o alto nível de exigência dos alocadores profissionais nos processos de seleção de fundos excluiria a maior parte dos fundos pequenos do conjunto de fundos aprovados para receber aportes. Assim, com poucos fundos pequenos aprovados e limitações no valor do aporte que cada um deles poderia receber, por questões de capacity da estratégia de investimentos ou por quanto um alocador isolado está disposto a representar do passivo total do fundo, o valor agregado alocado nesta categoria de fundos se manteria pouco relevante.

A segunda hipótese é que os clientes finais seriam resistentes à ideia de alocar em fundos desconhecidos, fazendo com que os alocadores responsáveis pela gestão de seu patrimônio também adotassem uma postura mais conservadora e evitassem o risco de ter que justificar para o cliente a escolha de um fundo menos conhecido, caso o retorno alcançado não fosse satisfatório. Apesar desse risco não ter relação direta com o portfólio sob gestão, seria arriscado para o negócio do gestor de patrimônio, que poderia perder o cliente caso ele julgasse que a decisão de investir em uma gestora de pequeno porte foi imprudente. Esse viés cognitivo, que também impacta de forma relevante os próprios gestores de fundos, é amplamente conhecido e já foi citado mesmo por John Maynard Keynes em sua bem conhecida frase: “A sabedoria geral nos ensina que é melhor para a reputação falhar convencionalmente do que ter sucesso de forma não convencional”.

É provável que ambas as hipóteses contribuam simultaneamente, em alguma medida, para o estado atual de concentração nas gestoras de maior porte, com histórico mais longevo e reputação ampla no país.

5Fonte: CVM e análise Ártica. Carta Ártica: “O Davi e Golias” do mercado financeiro.

6Fonte: dados ANBIMA, análise Ártica.

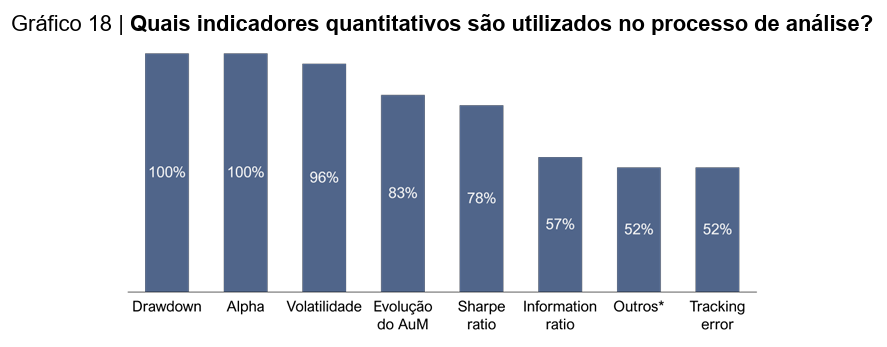

9- Análise quantitativa é focada em indicadores de risco e retorno, enquanto a correlação entre ativos parece ficar em segundo plano

A maior parte dos participantes costuma dividir o processo de análise e seleção de fundos em qualitativo e quantitativo. Enquanto no primeiro é realizada a diligência do processo de investimentos, de gestão de risco e das pessoas que compõem o time e a sociedade, o segundo tem seu foco na análise de dados e estatísticas com base nos retornos históricos.

Nota-se que a maior parte dos indicadores utilizados na análise quantitativa prioriza entender o perfil de risco e retorno dos ativos. Foi frequentemente mencionado, inclusive, a utilização de análise de quartis comparativos entre pares para alguns destes indicadores. Por outro lado, foi pouco citado o uso de análise de correlação de retornos entre os fundos, fator que pode interferir de forma substancial nos resultados do portfólio.

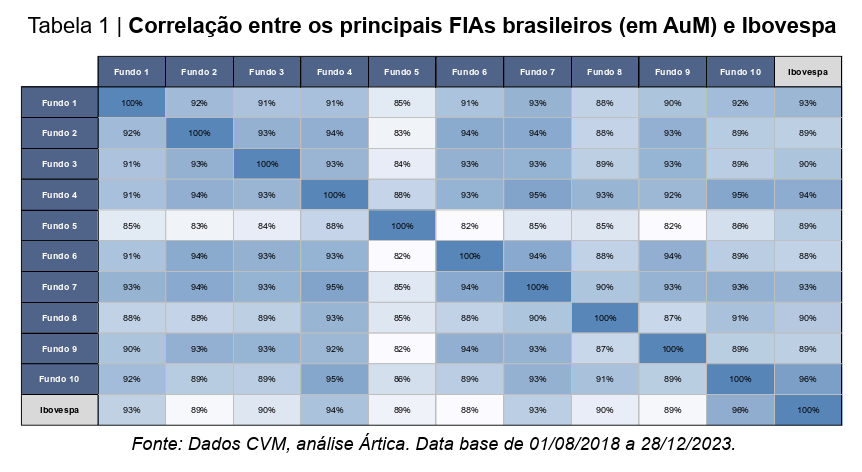

Como exemplo, ao se comparar o histórico de retornos dos 10 maiores fundos de ações independentes do Brasil e do Ibovespa, percebe-se uma correlação bastante elevada tanto entre os próprios fundos quanto entre eles e o índice. Assim, a real redução de risco de um portfólio com investimentos pulverizados entre esses fundos pode ser menor do que intuitivamente poderia se esperar.

No exemplo discutido, o fato dos 10 maiores fundos terem alta correlação, é decorrente de terem carteiras semelhantes. Como no geral, existe o viés de buscar agir de acordo com o consenso para evitar decisões não convencionais, a tendência é trabalhar em cada classe de ativos com produtos parecidos entre si, e com isso a contribuição de risco entre fundos concorrentes torna-se semelhante e reduz-se o benefício da diversificação.

Outra questão relevante é que a pulverização dos recursos em diversos fundos pode levar a um aumento das taxas de performance pagas pelo cliente. Como as taxas são calculadas individualmente para cada veículo, se parte dos fundos em portfólio supera o benchmark e parte fica abaixo dele, haverá cobrança de taxas de performance mesmo nas situações em que o retorno consolidado do portfólio esteja abaixo do benchmark, reduzindo o retorno líquido para o cliente em um momento em que o resultado já não atende as expectativas.

10- Nas análises qualitativas, alocadores buscam longevidade, processo de gestão formal e transparência

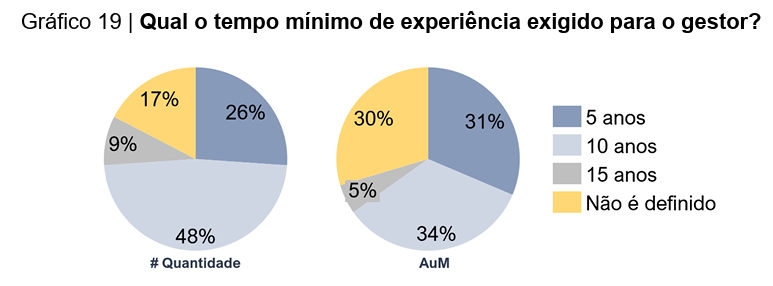

O objetivo último da etapa qualitativa do processo de seleção é avaliar se os retornos passados foram gerados de maneira qualificada (e não por sorte) e estimar a probabilidade de que retornos similares sejam gerados no futuro. É natural, portanto, que o nível de exigência seja elevado. Para parte relevante dos alocadores entrevistados, gestores com menos de 10 anos de experiência sequer passariam no filtro inicial do processo de diligência.

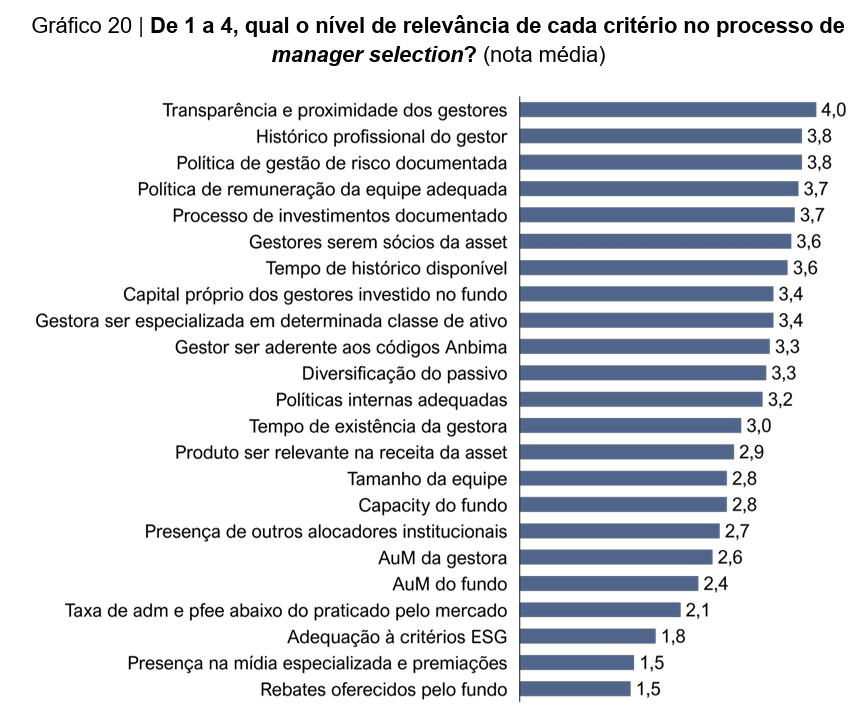

Nessa etapa da análise, a maior parte dos critérios apontados como de alta relevância estão relacionados ao grau de maturidade e formalização dos processos internos da gestora, à competência e alinhamento de interesses de sua equipe de gestão, e ao histórico de resultados que foi gerado sob o mesmo modus operandi.

O critério que recebeu a maior nota de relevância para os alocadores entrevistados, no entanto, foi o grau de transparência e proximidade oferecido pelos gestores. Nossa interpretação desse dado é que gestão de recursos de terceiros é uma atividade que sempre exigirá um relacionamento de confiança entre gestores e alocadores. Não há um conjunto de critérios ou regras que possam endereçar todas as preocupações de um investidor sem que exista boa fé e diligência por parte do gestor. Além disso, estratégias de investimento capazes de gerar retornos acima da média tipicamente envolvem complexidades, riscos e exigem convicção ao longo do tempo. Por isso, sua execução depende de um alinhamento sólido entre o gestor e o alocador, que só pode ser construído através de comunicação contínua e transparente.

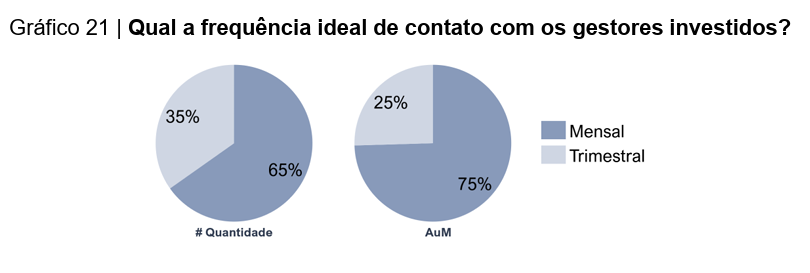

Após a sabatina exigida para o aporte inicial, o desempenho dos fundos e fatores qualitativos da gestão são monitorados constantemente, tanto para se avaliar a adesão ao mandato, quanto para garantir que as demais questões se mantêm intactas ou em aperfeiçoamento. Por esse motivo, a maior parte dos alocadores busca manter contato frequente com os gestores investidos.

11- Investimentos ESG são mais presentes no discurso do que na prática

Nota-se que, quanto maior o alocador em termos de AuM, maior a probabilidade de utilizarse de critérios ESG no processo de investimento. No entanto, ainda não é possível observar uma alocação relevante em ativos do tipo. O AuM direcionado para investimentos totalmente adequados à tais fatores ainda é bem pequeno, estimado entre 0,1% e 0,3% do AuM total, com base nas respostas dos entrevistados.

Quando questionados sobre os principais motivos que os impedem de ter uma maior alocação em ativos que atendam aos critérios ESG, as principais respostas foram:

- Falta de consenso e clareza do que de fato é ESG;

- Falta de interesse dos clientes;

- Falta de produtos e ativos com bons históricos;

- Falta de clareza da superioridade da estratégia.

Dado que a grande maioria dos mandatos tem por objetivo principal a geração de retornos para os investidores, é pouco provável que estes optem por renunciar a resultados por causa de qualquer tipo de restrições (não somente ESG) no processo de investimento. Dito isso, uma maior exposição somente seria vista caso tal estratégia fosse capaz de gerar uma relação entre risco e retorno superior ou, no mínimo, iguais às demais estratégias que não têm quaisquer exigências.

Como, de uma forma geral, o valor dos ativos no longo prazo deve convergir para o valor presente de seus fluxos de caixa futuros, os riscos ambientais, sociais e de governança podem afetar os valuations na medida em que tais fatores impactem os resultados das corporações que não se adaptarem adequadamente. Por este motivo, a integração de critérios ESG no processo de investimentos pode ser benéfica não só pelo aspecto de geração de valor para os stakeholders proveniente de externalidades positivas a ações objetivas, mas também do ponto de vista de melhora da relação risco e retorno de um portifólio – caso feito de uma forma correta, que é onde mora o desafio.

O motivo da dificuldade não está relacionado somente com o tema de sustentabilidade, mas sim com uma dinâmica bastante simples dos mercados: se existisse um critério facilmente identificável que garantisse melhores resultados sem implicar em maior risco tomado, todo o prêmio de retorno existente seria imediatamente extinguido assim que o critério se tornasse amplamente conhecido, já que os participantes do mercado criariam um excesso de demanda até que o preço chegasse ao balanço de risco e retorno potencial comparável a outras oportunidades do mercado. Esse princípio se aplica tanto a “ativos ESG” quanto a qualquer outro tipo de “selo” que promete melhores resultados.

Nos parece, portanto, que o foco deveria ser direcionado principalmente ao processo de análise dos ativos e que este deva demonstrar substância real e expertise por parte dos gestores, não só simplificações e aproximações utilizando screenings e opiniões criadas por terceiros, muitas vezes enviesados por greenwashing e sem descrever de forma precisa a realidade. Um exemplo de como podem ocorrer distorções, é o fato de que normalmente, as empresas que mais investem em campanhas ESG são aquelas que mais produzem impactos negativos nos aspectos que estão tentando se promover como benfeitores.

Apesar do tema ser amplamente conhecido e implementado globalmente, vários dos problemas identificados pelos participantes da pesquisa aplicam-se também ao cenário internacional. A falta de consenso e clareza sobre o que é ESG está refletido na grande divergência nos ratings ESG das principais agências classificadoras: a correlação entre as avaliações varia entre 0,38 e 0,717. A maior parte dos ETFs e fundos promovidos como ESG selecionam os ativos com base em ratings internos ou tais agências. Muitas das teses de produtos financeiros direcionados para financiar a transição verde são recentes e por isso não apresentam histórico de retornos suficientes. Vários clientes também não se conscientizaram ou acreditam que negócios direcionados a resolver problemas socioambientais podem ser alternativas de investimento num mundo em transição. No Brasil, somente recentemente foram implementadas regras relacionadas à ESG na autorregulação que obrigam fundos e gestores a declararem como integram os critérios ambientais, sociais e de governança em seus processos de investimento. Esses motivos explicam a baixa alocação.

De um ponto de vista pragmático, é importante ter em mente que quaisquer critérios de seleção de investimentos que não estejam diretamente relacionados ao objetivo de maximizar a relação entre retorno e risco podem reduzir o desempenho do portfólio, por restringir o universo de ativos que podem ser escolhidos sem oferecer, em contrapartida, nenhuma vantagem de desempenho. Critérios ESG geram restrições, mas prometem retornos sustentáveis a longo prazo e com menor risco. O desafio estará em encontrar benefícios suficientes que contrabalancem as restrições impostas.

7Berg, Kolbel e Rigobon. 2022. Aggregate Confusion: The Divergence of ESG Ratings. Review of Finance. ESG.

Conclusão

O setor de gestão patrimonial brasileiro está crescendo rapidamente e apresenta uma clara tendência de amadurecimento, em busca de maior profissionalização, transparência e alinhamento de interesses entre gestores e seus clientes. Os maiores escritórios já adotam as boas práticas predominantes em economias desenvolvidas e o restante da indústria tende a se adequar a esses padrões, por convicção própria ou pela pressão de seus clientes, à medida que se conscientizem dos problemas existentes e passem a enxergar maior valor nas boas práticas.

Percebe-se uma redução do efeito de home bias dos investidores brasileiros, demonstrando um maior interesse em diversificar globalmente seus patrimônios. Tal demanda deve ser crescente nos próximos anos, especialmente quando os investidores institucionais passarem pelo mesmo processo. A alocação em ativos ilíquidos ou que sigam critérios ESG ainda é tímida, bem atrás do padrão internacional e apresentando bastante espaço para evolução. Os alocadores, no geral, defendem aumentar a exposição nestes ativos, sendo o interesse dos clientes um dos elos faltantes para essa concretização.

Do lado dos fundos de investimento, há amplo espaço para a indústria se desenvolver. Já existem muitos fundos ativos no Brasil, mas a maior parte do capital investido ainda está bastante concentrado nas maiores gestoras. Por exemplo, dos investimentos totais em fundos de ações e multimercado independentes, de 60 a 70% se concentram nas 10 maiores gestoras atuantes nessas classes de ativos. Apesar do motivo da concentração não ter sido identificado com clareza, os alocadores entrevistados relatam a falta de profissionalização de diversas gestoras menores, que se torna aparente durante seus processos de due diligence, bem como o anseio por mais opções de fundos de alta qualidade, tanto nas classes de ativos tradicionais quanto em novas estratégias de investimento.

Muito da trajetória e do ritmo de transformação do setor de investimentos brasileiro dependerá das demandas dos próprios investidores, que tradicionalmente concentram seu capital em classes de ativos mais conservadoras e hoje também estão passando por um processo de amadurecimento, aprendendo a lidar com classes de ativos sofisticadas e depurando suas estratégias de investimento.

Não parece haver solução simples para o problema. Os gestores que relatam ter maior autonomia são aqueles que têm bons resultados históricos e relacionamentos de longo prazo com seus clientes que, pouco a pouco, foram aumentando o grau de confiança e liberdade concedidas aos seus gestores. É provável que esta continue sendo a dinâmica da atividade.