Case de investimentos – Marcopolo

Caros investidores,

Nesta carta, gostaríamos de compartilhar nossa tese de investimento na Marcopolo (POMO4), ação que compramos entre 2019 e 2021 e hoje constitui posição relevante em nosso portfólio.

Não é tão comum que gestores compartilhem teses de investimentos ainda em carteira, em grande parte pelo risco de errar publicamente se o futuro se revelar contrário às nossas expectativas, mas acreditamos que esta transparência ajudará nossos cotistas (e potenciais novos cotistas) a visualizarem o que consideramos uma boa tese de investimento. Assim, decidimos put our mouth where our money is!

Esta tese, como qualquer outra, tem seus riscos. O que buscamos são oportunidades de investimento onde a probabilidade de ganho é substancialmente maior que a probabilidade de perda. Exploraremos aqui, de forma resumida, os principais fatores que nos levaram à convicção de que este é o caso em Marcopolo.

A ideia de investir em Marcopolo

A Marcopolo é uma das líderes globais no setor de carrocerias de ônibus. Com 12 unidades fabris em 8 países, fabrica cerca de 10% das novas carrocerias vendidas em todo o mundo. No Brasil, a Marcopolo atende cerca de metade do mercado interno.

À primeira vista, não parece um setor tão atrativo. O produto não é altamente tecnológico, o mercado não está em franca expansão e o tema de carrocerias de ônibus passa longe das manchetes dos jornais. Porém, nos chamou a atenção o fato de que a empresa multiplicou por 80x o investimento de seus acionistas (32% ao ano) no período de 16 anos entre 1998 e 2013. Depois disso, o setor todo entrou em uma época de vacas magras e a Marcopolo retornou 0,7x o capital de seus acionistas entre janeiro de 2014 e agosto de 2021 (-5% ao ano). Muito tempo de resultados ruins, certo? Mas ficamos com os 80x na cabeça e a pergunta de se a empresa poderia ter uma nova época de glória. Decidimos estudar mais o caso.

Nesta carta, apresentaremos um resumo de nossas análises relativas ao negócio da Marcopolo no Brasil pois, apesar da receita de exportação ser bastante relevante, ela está pulverizada entre diversos países e, assim, individualmente o Brasil é de longe o mercado mais relevante para a empresa.

História Pré-pandemia

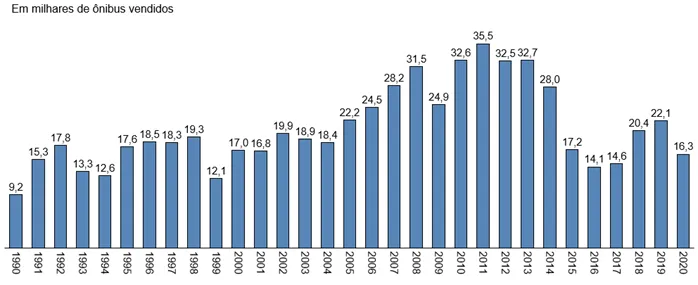

A temporada ruim para a Marcopolo, e todo o setor de carrocerias de ônibus, começou no segundo mandato do governo Dilma. De 2015 em diante, a demanda por novas carrocerias de ônibus no país caiu abruptamente. Em grande parte, esta queda foi o efeito colateral de vendas acima do patamar sustentável, especialmente entre 2008 e 2014, estimuladas por crédito subsidiado para a compra de ônibus (FINAME).

Em 2015, a oferta de linhas de FINAME para compra de ônibus foi reduzida para R$ 6,5 Bi (vs. R$ 20 Bi em 2013 e 2014) e o volume de compras de novos ônibus caiu para o patamar de duas décadas atrás.

Figura 1: Vendas Internas de Ônibus

Essa demanda baixa se mantém até hoje. Porém, se a época de crédito subsidiado levou a uma renovação da frota de ônibus, este longo período de vendas baixas levou a seu envelhecimento. Isso tende a pressionar a demanda por novos ônibus pois, após certa idade do veículo, a manutenção para mantê-lo em bom estado passa a ser mais cara do que a substituição por um novo. Assim, nos surgiram duas perguntas: qual é a condição da frota de ônibus atual do Brasil? E qual deveria ser o nível normal de vendas anuais de ônibus para manter uma frota adequada para o país?

Frota de ônibus hoje

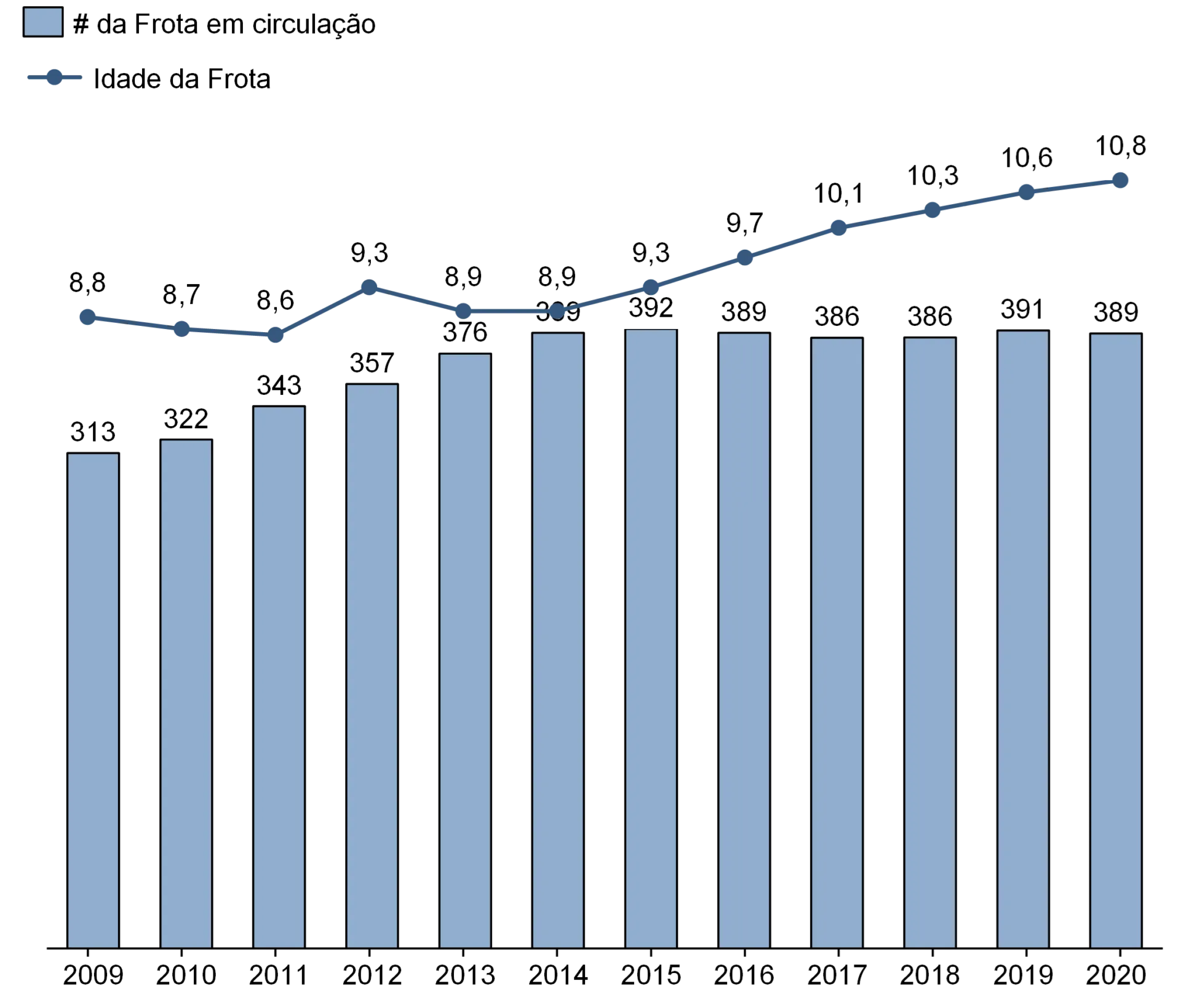

Em 2020, o Brasil tinha 389 mil ônibus em circulação, o mesmo número de ônibus em circulação em 2014. Porém, a idade média da frota neste período subiu de 8,9 anos em 2014 para 10,8 anos em 2020. Hoje, a frota de ônibus brasileira está mais velha do que esteve nos últimos 12 anos.

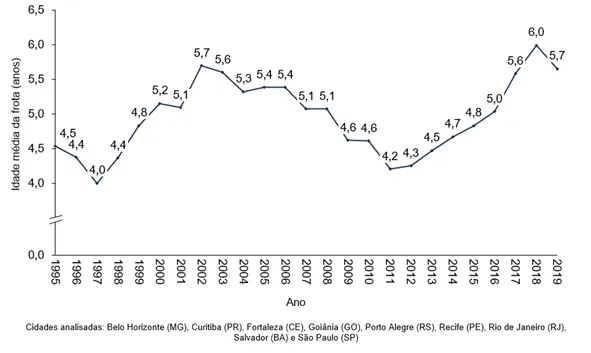

Outra referência que também aponta na direção de que a frota atual está velha demais são dados da idade média da frota de ônibus urbanos em grandes capitais, publicada pela NTU[1]. Segundo esta série histórica, a frota atual está mais velha do que esteve nos últimos 25 anos. Com isso, temos algum conforto de afirmar que a frota está realmente velha e logo deveria haver um estímulo à compra de novos ônibus para renová-la.

Figura 2: Frota de ônibus em circulação

Fonte: Sindipeças

Figura 3: Evolução da idade média da frota dos sistemas de ônibus urbano (1995-2019)

Nível normal de demanda

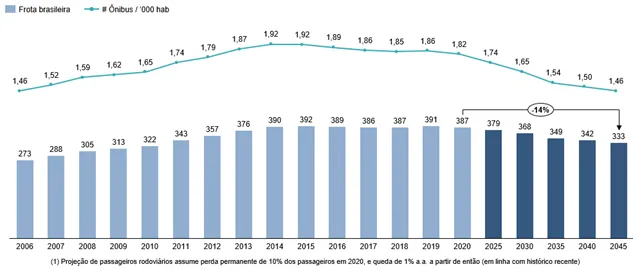

Resta a pergunta de qual deve ser o volume de vendas de novos ônibus para manter a frota brasileira em idade e tamanho adequados. Para esta estimativa, estudamos tendências de longo prazo do setor de transporte de passageiros e chegamos à conclusão de que o uso de ônibus está caindo lentamente. Assim, projetamos a frota de ônibus caindo de 387 mil unidades em 2020 para 333 mil em 25 anos que, apesar de parecer sutil, representa uma queda de 20% no número de ônibus em circulação para cada mil habitantes no país (de 1,82 ônibus / mil habitantes em 2019 para 1,46 em 2045).

Figura 4: Frota de ônibus no Brasil e # de ônibus / mil habitantes

Fonte: Sindipeças e BIGE; Projeções Ártica

Com esta projeção do tamanho de frota e considerando estatísticas sobre a probabilidade de um ônibus ser aposentado de acordo com sua idade[1], estimamos que, para manter a frota com a idade média atual (10,8 anos), é necessário um volume ao redor de 21 mil novos ônibus por ano. Esse volume pode ser maior, considerando que a idade “normal” da frota parece ser mais próxima de 9 do que de 11 anos e, neste caso, o volume de vendas poderia chegar a até 30 mil novos ônibus por ano. No entanto, o risco de ser conservador em projeções de mercado é muito menos perigoso para um investidor do que o risco de ser otimista, então mantivemos o volume de 21 mil novos ônibus por ano como referência em nossas análises.

Primeiras compras de ações

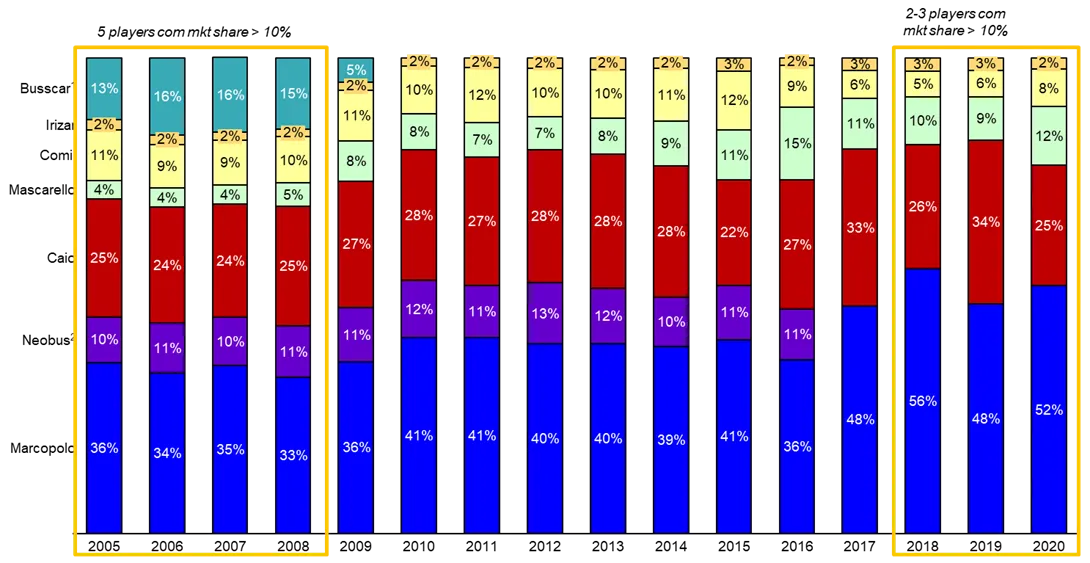

Em 2019 o cenário que enxergávamos era que o envelhecimento da frota em algum momento forçaria a retomada da demanda por novos ônibus para o patamar estimado como de equilíbrio, na faixa de 21 mil novas unidades vendidas por ano. Aliado a isto, o setor de fabricação de ônibus vinha se consolidando e a Marcopolo aumentando seu market share. Em 2016, a Marcopolo comprou a Neobus e passou a ter cerca de metade do mercado de ônibus no Brasil, com um detalhe: a CAIO, segunda maior fabricante, é controlada pelos mesmos acionistas da empresa que opera linhas de ônibus urbanos em São Paulo e grande parte de sua receita vem desta demanda cativa. No mercado amplo, a Marcopolo era líder disparada.

Figura 5: Market Share

Fonte: FABUS

Além de ser líder em volume de vendas, a Marcopolo também é capaz de vender seus ônibus por um preço 10-20% maior do que os concorrentes. Quando uma empresa oferece o produto mais caro e, mesmo assim, tem o maior market share em volume, geralmente é um bom sinal, pois indica que o mercado reconhece que seus produtos têm maior valor. Falamos com pessoas do setor, em especial responsáveis pela compra de novos ônibus para empresas operadoras de linhas urbanas e rodoviárias, e os relatos corroboravam com nossa hipótese: a percepção geral é de que a qualidade dos ônibus da Marcopolo é superior, com maior durabilidade e maior aceitação no mercado de ônibus usados.

Enfim, baseados na tese da retomada do volume de vendas devido ao envelhecimento da frota, da sustentabilidade da Marcopolo em sua posição de liderança e dos preços razoavelmente baratos da ação, começamos a investir em agosto de 2019. Certamente não prevíamos a pandemia, que estourou em março de 2020 e fez a ação cair bastante, junto com todo o resto da bolsa. Felizmente, a posição que tínhamos em portfólio não era tão grande e havíamos comprado a um preço bem mais baixo do que a média de preço em fevereiro de 2020, às vésperas do lockdown. Mas sim, foi triste ver nosso precioso lucro acumulado até fevereiro evaporar em março. De toda forma, tomamos a decisão de manter as ações em carteira, imaginando que o lockdown não permaneceria por muitos anos (nosso cenário base previa uma retomada apenas em 2023).

Impacto da Pandemia

O que aconteceu não é difícil de imaginar. Com as restrições de circulação devido ao covid-19, o fluxo de passageiros de ônibus diminuiu brutalmente, logo o número de ônibus em circulação também foi reduzido e a demanda por novos ônibus caiu. Muito. Para piorar a situação, o preço do aço subiu e a empresa sofreu até com falta de chips para produção dos veículos, fatores que pressionaram o custo em uma época já de baixa demanda.

Mesmo com a Marcopolo tendo sua receita diversificada entre vários países, a pandemia impactou de forma similar e simultânea todos eles e não houve escapatória. A empresa fez um programa de redução de custos, deu férias coletivas e aproveitou o tempo de baixa demanda para melhorar uma série processos internos, mas seus resultados financeiros sofreram bastante.

Apesar do impacto certamente ruim, ele não chegou a ser catastrófico. A Marcopolo continua com uma estrutura de capital saudável e na liderança em seu mercado, posição ainda mais sustentável dado que os concorrentes menores e menos capitalizados sofreram mais com a crise. Mas não nos confunda com otimistas.

Nosso ponto é só que a empresa não vai falecer de covid e, neste caso, onde há vida há geração de fluxo de caixa futuro e, portanto, pode ser um bom investimento ao preço certo, já considerando o impacto negativo da crise na Marcopolo. A POMO4 chegou a atingir o patamar de preço de R$ 5,00 antes de março de 2020 e agora (set/21) está próxima aos R$ 2,75, uma queda de 45%. Em nossa visão, a ação ficou barata mesmo levando em conta o cenário bastante desfavorável no curto prazo.

Acabamos aproveitando essa queda de preços para comprar mais ações ao longo de 2020 e 2021. Não por coincidência, alguns acionistas do grupo de controle da Marcopolo, incluindo o atual CEO da empresa, também compraram mais ações em meio à pandemia. No dia 6 de janeiro de 2021 foi informada a compra de 12 milhões de ações por eles, o preço da ação naquela data estava em R$ 2,86 (valor da compra ao redor de R$ 34 milhões). Agora sim por coincidência, o preço de compra deles foi muito próximo ao atual preço da POMO4.

Perspectivas para o futuro

A grande questão nesta tese é qual será o fluxo de passageiros de ônibus no futuro (urbanos e rodoviários). Se o fluxo voltar ao normal, o número de ônibus em circulação aumentará e impulsionará a demanda por novos ônibus para repor as unidades antigas, quando o custo de manutenção começa a se equiparar com o parcelamento da compra de um ônibus novo. Sabemos que a Marcopolo é a empresa mais bem posicionada para capturar esta retomada de mercado, mas não há como saber quando isso vai acontecer. Este é o principal risco da tese: o fluxo de passageiros de ônibus demorar muito para voltar aos patamares pré pandemia. Aqui, entramos em um território mais árido, mas vamos expor nossa visão.

Não acreditamos no “novo normal”. Acreditamos que, ao longo do tempo, as notícias sobre pandemia vão cessar, as restrições vão ser suspensas e o risco associado ao covid-19 cairá no esquecimento, como tantos outros riscos existentes em nosso dia a dia que nunca nos impediu de sair de casa (acidentes de trânsito, assaltos, todas as outras doenças existentes, etc). Mas vamos ao que pensamos sobre o transporte de passageiros.

No transporte relacionado à trabalho, uma parte muito pequena das profissões existentes podem ser exercidas de casa. Mesmo nestas, o regime de home office já começa a se mostrar não tão bom quanto os entusiastas do começo do lock down pregavam e surgem alguns efeitos colaterais: a comunicação entre colegas piora, disseminação de cultura é prejudicada, engajamento lentamente vai se reduzindo… Várias empresas já estão chamando seus profissionais de volta aos escritórios, às vezes ainda em regime opcional, mas logo será concluída a vacinação e as restrições legais devem ser suspensas. Talvez algumas empresas mantenham certos cargos em regime permanente de home office, mas acreditamos que o número de pessoas nestes casos não será grande suficiente a ponto de interferir no volume geral de passageiros de ônibus.

No transporte relacionado à lazer, em países onde a vacinação está mais avançada, o setor de turismo já enxerga uma retomada forte do número de passageiros em viagens, em alguns casos a patamares até acima dos pré pandemia. Isto parece estar ligado à demanda reprimida e ecoa facilmente com nossas observações diretas: quantas pessoas não cancelaram alguma viagem no período de pandemia, mas ainda pretendem fazê-la assim que as condições permitirem? Nos parece que as restrições estão se relaxando ainda mais rapidamente no lazer urbano e, já que qualquer plano de encontrar os amigos exige se deslocar até o local onde eles estarão e nem todos tem carro próprio, muitos irão de ônibus. De maneira mais ampla, o desejo de viajar e de buscar convívio social são intrínsecos à natureza humana e, seja rápido ou devagar, acreditamos que as pessoas voltarão aos seus modos de vida normais. Viver trancado em casa não é o ideal de ninguém.

Enfim, com o fluxo de passageiros voltando à normalidade, deveríamos ver os resultados da Marcopolo se recuperando a níveis saudáveis. Só sofreremos perdas significativas em um cenário onde o fluxo de passageiros se mantiver baixo por um prazo muito longo, o que nos parece improvável. Se a recuperação for lenta, o retorno provavelmente não nos alegrará tanto, mas ainda deve ser positivo.

Preço atual da Marcopolo

No fechamento do último dia de setembro, o valor de mercado da Marcopolo era de R$ 2,6 bilhões, com o múltiplo de P/E (Price/Earnings) implícito de 9,3x levando em conta o lucro líquido de 2019 (R$ 242 milhões), no cenário pré-pandemia. Porém, deste valor R$ 0,7 bilhões é referente a participação da Marcopolo na Newflyer[1]. Sem a Newflyer, o valor seria de R$ 1,9 Bi, com o múltiplo de P/E (Price/Earnings) implícito de 9,0x levando em conta o lucro líquido de 2019 (R$ 215 milhões, ex-Newflyer). Lembrando que em 2019 o número de novos ônibus produzidos no Brasil foi de 17,9 mil, ainda abaixo dos 19 mil novos ônibus por ano que estimamos conservadoramente ser o volume de equilíbrio para este mercado.

Se o mercado convergir para este patamar e a Marcopolo for capaz de manter seu marketshare, estimamos que seu lucro líquido alcance a ordem de R$ 300 milhões. A empresa já atingiu um lucro líquido de R$ 343 milhões em 2011, que, ajustado pela inflação, equivaleria a cerca de R$ 600 milhões hoje. Como esta foi a época do crédito subsidiado para a compra de ônibus, não achamos que o resultado voltará ao mesmo nível, mas os R$ 300 milhões nos parecem factíveis. Considerando que entre 2010 e 2019 (últimos 10 anos excluindo período de pandemia) o múltiplo de P/E médio da Marcopolo foi de 20,2x, o valor de mercado dela pode atingir R$ 6 bilhões. Este é o potencial de ganho que estamos enxergando.

Além disso, a série de ajustes realizados pela Marcopolo em seus processos internos, fechando algumas plantas que tinham baixa utilização e reduzindo sua mão de obra em mais de 1/3, podem resultar em margens operacionais acima de seu patamar histórico, o que poderia elevar o lucro líquido da empresa além dos R$ 300 milhões que estimamos.

Nossas análises de valuation são bem mais profundas que este racional de múltiplos e baseadas em modelos de fluxo de caixa descontado, mas os resultados de ambas as abordagens apontam para a mesma direção. Sempre gostamos de fazer verificações cruzadas com abordagens simplificadas como esta, para garantir que não perdemos a razoabilidade em meio aos detalhes e complexidades das análises tecnicamente mais sofisticadas.

Considerações finais

Em suma, acreditamos que a Marcopolo se manterá na liderança do setor de fabricação de carroceria de ônibus, com cerca de 50% do mercado brasileiro e market shares relevantes em outros 7 países. No Brasil, seu principal mercado, há indícios de que a demanda por novos ônibus deve retomar assim que o fluxo de passageiros voltar aos níveis pré pandemia, retomada que acreditamos ser bastante provável.

Apesar desta perspectiva, a Marcopolo está hoje em meio a uma tempestade perfeita: demanda baixa, custos pressionados e interrupções de produção. Com isto, o preço da ação caiu até níveis que julgamos bastante baratos e surgiu uma assimetria entre risco e retorno para um investimento com horizonte de longo prazo: a empresa continua com estrutura de capital sólida mesmo em meio às adversidades e entendemos que a probabilidade da Marcopolo ter novas surpresas negativas é baixa (dado que quase tudo de ruim já aconteceu); por outro lado, a empresa está bem posicionada para colher os frutos de uma retomada de mercado e o potencial de retorno neste cenário é bastante relevante.

Assim, decidimos seguir o conselho do Barão de Rothschild: Buy when there’s blood in the streets, even if the blood is your own!

1 Associação Nacional das Empresas de Transportes Urbanos

2 Publicadas pela Sindipeças

3 A Marcopolo detém 9,3% na Newflyer, que vale CAD 1,7 bilhões na bolsa de valores do Canadá. Com o câmbio atual de BRL/CAD = 4,29, a participação da Marcopolo vale R$ 675 milhões. (valores de 30 de setembro de 2021)

Disclaimer

As informações contidas neste website/documento não constituem, nem tampouco devem ser interpretadas como um conselho, recomendação, oferta e/ou solicitação para compra ou venda de ações, títulos, valores mobiliários e/ou de quaisquer outros instrumentos financeiros.