Caros investidores,

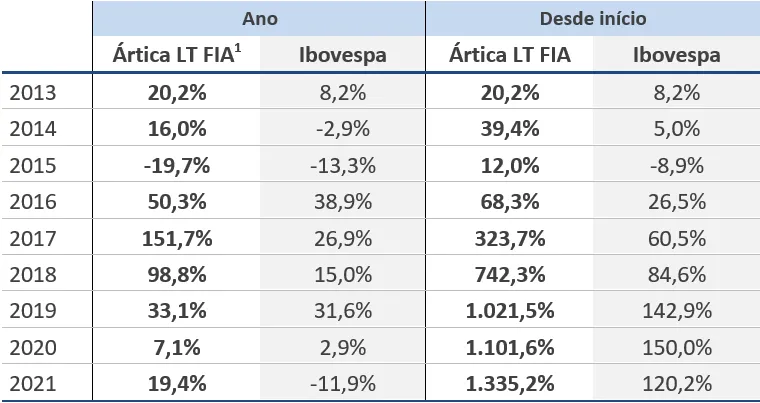

Encerramos 2021 com um retorno de 19,4%, superior ao Ibovespa e ao CDI que totalizaram, respectivamente, -11,9% e 4,3% no período. O retorno acumulado desde o início do Fundo, há cerca de 8 anos e meio, é de 1.335%, o que representa um retorno anualizado de 36,8%:

Retrospectiva 2021:

O Ártica Asset atingiu várias conquistas importantes em 2021. Além de termos conseguido entregar uma boa rentabilidade aos investidores (tivemos uma performance 31,4% superior ao Ibovespa), o fundo alcançou um PL de R$ 155 milhões, e mais que dobramos o número de investidores (passamos de 60 para 125 cotistas).

O mais importante é que temos conseguido trazer investidores alinhados com a nossa filosofia de longo prazo. Como reflexo disso, 107 destes 125 investidores nunca realizaram nenhum resgate e 77 deles já aportaram no Ártica LT FIA mais de uma vez.

Ter investidores alinhados é essencial para que nós, como gestores, possamos continuar tomando decisões pensando no longo prazo. Explico: Imagine que a ação de uma boa empresa esteja negociada a R$ 5,00, e que nossa avaliação conservadora aponte para um valor justo de R$ 10,00 (100% de upside!). O problema é que, por questão de humor de mercado, essa ação só cai. O que fazer em uma situação como essa?

Se você tem uma mentalidade de longo-prazo, a resposta é óbvia, comprar a ação de uma boa empresa com 50% de desconto é uma ótima oportunidade. Essa ação pode não dar dinheiro em 1 mês (ou 1 ano), mas em um período de 3-5 anos, é provável que esse investimento seja bem lucrativo. Porém, se o investidor tem viés de curto-prazo, pensando em ganhar dinheiro no mês seguinte, ele provavelmente vai deixar passar essa oportunidade e, se investir, não vai ter estômago para se manter investido caso o mercado continue punindo a ação e ela sair dos R$ 5,00 para R$ 4,00.

O nosso investimento em Unipar exemplifica exatamente essa dinâmica. Nós iniciamos o investimento em Ago/14 e, em pouco mais de 6 meses, as ações haviam caído cerca de 25% (comparado a uma queda de 12% do Ibovespa no período)! Foi necessário esperar quase 2 anos até que o preço da ação retornasse ao patamar do nosso preço de compra inicial. Sem dúvidas, um início nada encorajador para a posição. Mesmo com a queda, mantivemos convicção na tese e aproveitamos para comprar mais ações da Unipar a um bom preço. O resultado: Em 5 anos, a ação proporcionou um retorno de 20x o capital investido!

Se um gestor não tem sua base de investidores alinhada, ele não pode “se dar ao luxo” de fazer esse tipo de investimento. No limite, seus investidores impacientes poderiam decidir resgatar o dinheiro se o rendimento dos próximos meses os decepcionarem (por exemplo, não bater o CDI), então ele precisa focar em acertar a bola da vez e escolher a ação que acredita que o mercado vai valorizar nos próximos meses. Esse é um tipo de aposta difícil de acertar com consistência.

Por essa visão alinhada, nossos agradecimentos aos investidores do Ártica Long Term FIA! (O nome não é por acaso)

Dinâmica de alocação de caixa:

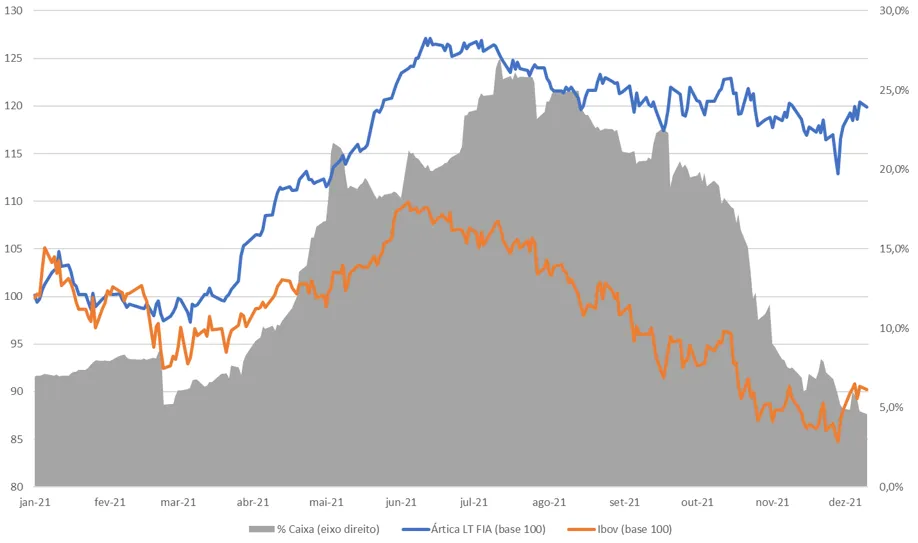

2021 também foi um bom exemplo sobre nossa visão de alocação de caixa. O gráfico abaixo apresenta a performance do fundo e do Ibovespa, assim como a evolução da nossa posição de caixa (como % do Patrimônio do fundo) ao longo do ano.

Gráfico 1 – Evolução do Ártica LT FIA e IBOV (base 100 eixo esquerdo) comparados com evolução do caixa (eixo direito) ao longo de 2021

Nós iniciamos o ano com uma posição de caixa de 7% do PL do fundo e a aumentamos gradativamente ao longo do primeiro semestre, quase que em linha com a valorização das cotas do Ártica LT FIA e do Ibovespa. Nesse período de bolsa em alta, fica mais difícil encontrar novas boas oportunidades de investimento, e por isso é natural que a nossa posição de caixa aumente (tanto através da venda de ações que, pela sua valorização, ficam com margem de segurança reduzida, quanto pelo recebimento de dividendos das empresas investidas).

Com a queda da bolsa no segundo semestre, as ações ficaram mais baratas e conseguimos encontrar algumas boas oportunidades de investimento, o que reduziu a posição de caixa do fundo para o patamar atual de 6%. (Sobre esse tema, estamos muito animados! Com a queda da bolsa nos últimos meses, nós conseguimos montar posições em ótimas empresas a preços muito atrativos!)

Para deixar claro, em nenhum momento nós buscamos fazer market timing (ou seja, tentar prever os melhores momentos para entrar e sair do mercado de ações). Não sabemos fazer isso (e acreditamos que ninguém saiba). Apenas compramos quando as ações estão baratas e vendemos quando estão caras.

Dilema entre investir em bolsa ou renda fixa:

2021 também marcou um período de forte subida da taxa Selic. Os juros básicos da economia brasileira passaram de 2,0% no início do ano para 9,25% no final do ano, e a tendência é que a taxa continue subindo nas próximas reuniões do Banco Central. Esse aumento dos juros em 7,25% ao longo de um único ano é o maior da história desde o plano Real.

Dado esse cenário de juros mais altos, a renda fixa volta a ficar atrativa para investidores, o que levou muitos a nos perguntarem: “Por que investir em ações agora, dado que consigo uma rentabilidade já bem atrativa na renda fixa, sem riscos?”

A nossa visão é que justamente em cenários de juros mais altos é que o investidor deve aumentar os investimentos em renda variável.

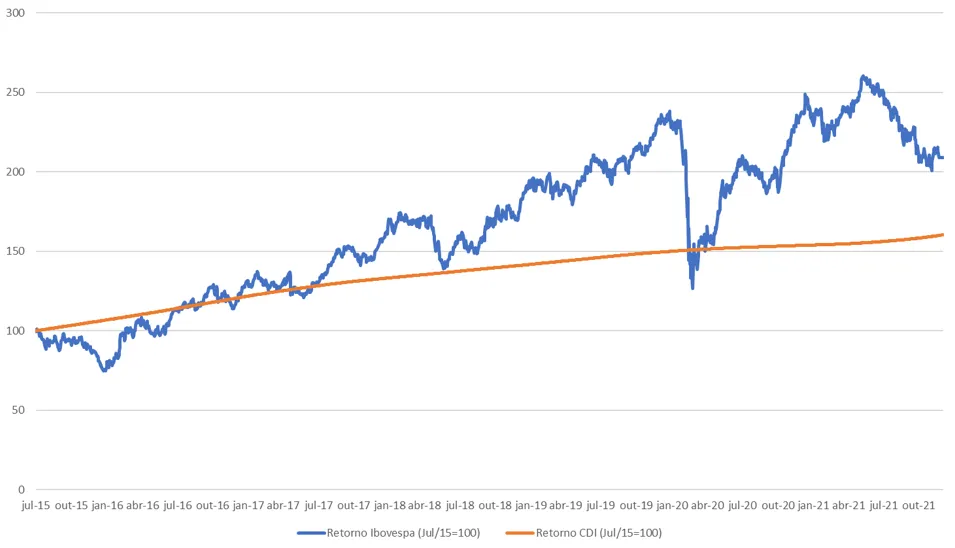

Para mostrar esse ponto, vamos primeiro focar na evidência histórica. Há 6 anos, em Jul/15, a taxa Selic atingiu 14,25% ao ano, permanecendo nesse patamar por mais de 1 ano, até Out/16. Essa taxa de 14,25% é sem dúvida bastante atrativa e levou muitos investidores a concentrar seus investimentos em renda fixa. O resultado: O investidor que tivesse mantido o dinheiro aplicado em CDI de julho de 2015 até dezembro de 2021, teria conseguido um retorno de 60%, ou seja, uma rentabilidade anual de 7,7% a.a.. Mantendo esse dinheiro em bolsa, o investidor teria obtido um retorno de 109% (12,2%a.a.). Rentabilidade bastante superior, mesmo considerando que tivemos um impeachment, uma greve dos caminhoneiros e uma pandemia nesse período.

Gráfico 2 – Retorno de CDI vs. Ibovespa (Jul/15 – Dez/21)

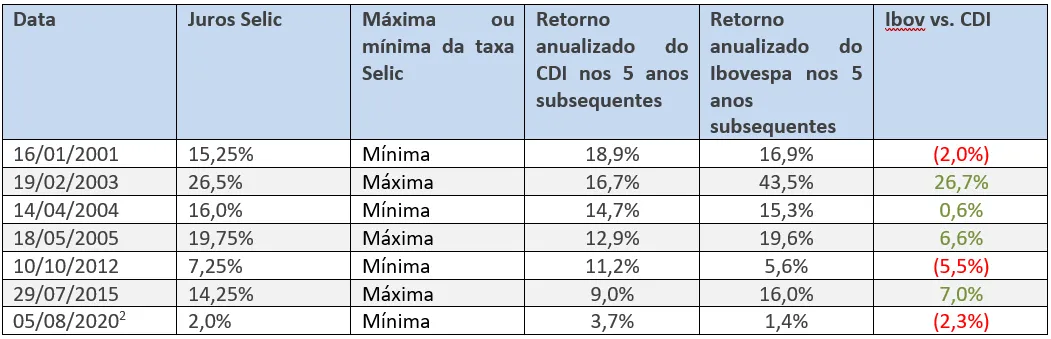

A performance superior da bolsa nesse período não é um evento isolado. Nós comparamos os retornos da renda fixa e renda variável ao longo de várias janelas de tempo, e consideramos o cenário de juros em cada um desses períodos. Os dados da tabela abaixo, que apresentam o retorno obtido por um investimento em renda fixa (CDI) ou renda variável (Ibovespa) nos 5 anos subsequentes às máximas ou mínimas históricas da taxa Selic, tornam a conclusão bem clara: os melhores momentos para investir em bolsa são justamente quando a Selic está mais elevada (linhas cinzas na tabela)!

Tabela 1 – Retornos de CDI vs. Ibovespa em diversos cenários de juros

E por que isso acontece?

O principal motivo é simplesmente questão de preço. Em períodos de juros elevados, as ações tendem a ficar mais baratas e, com isso, é natural que a rentabilidade da bolsa nos anos seguintes seja mais alta. O contrário acontece em cenários de juros mais baixos.

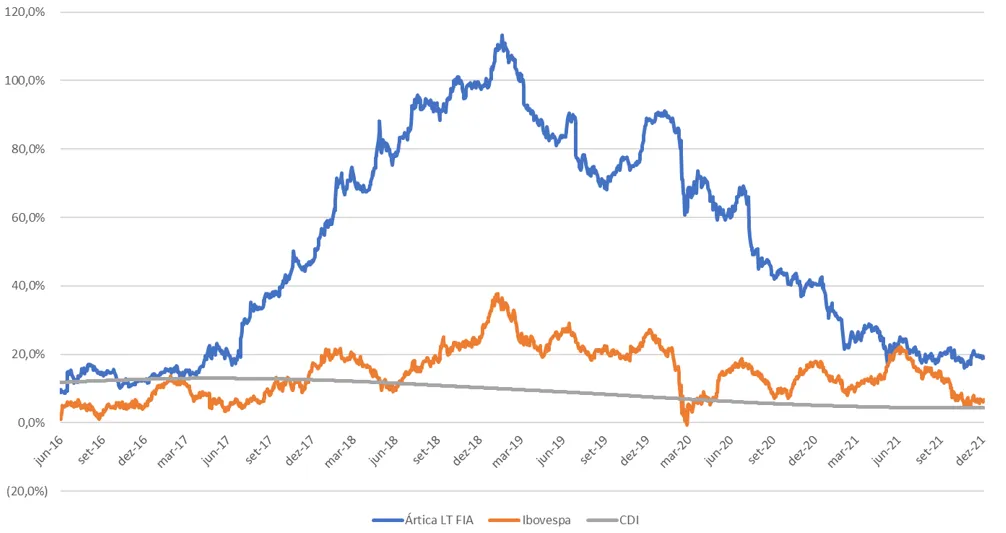

Isso significa então, que em momentos de juros baixos, devemos evitar bolsa? Evitar não, mas ter atenção dobrada para manter a disciplina de comprar ações só quando os preços estiverem realmente bons. Com essa disciplina, investir em ações pode superar a renda fixa tanto em momentos de juros baixos quanto em juros altos. Conforme o gráfico abaixo, desde a nossa fundação, o Ártica LT FIA sempre apresentou retornos superiores aos do CDI e Ibovespa em janelas de 3 anos.

Gráfico 3 – Retornos anualizados em janelas de 3 anos (Ártica LT FIA vs. Ibovespa vs. CDI)

Aos nossos investidores

Como temos vários investidores novos nesse ano, vale lembrar que nossa equipe está sempre à disposição para sanar dúvidas sobre rentabilidade, explicar detalhes sobre nossos investimentos, ou mesmo para receber sugestões e ideias que gostariam de compartilhar. Fiquem à vontade para nos enviar um e-mail em [email protected] ou ligar para 11 3707-1890 que responderemos rapidamente e com o maior prazer.

Aproveitamos para desejar a todos um excelente 2022!

Um abraço,