Carta Anual 2020

Caros investidores,

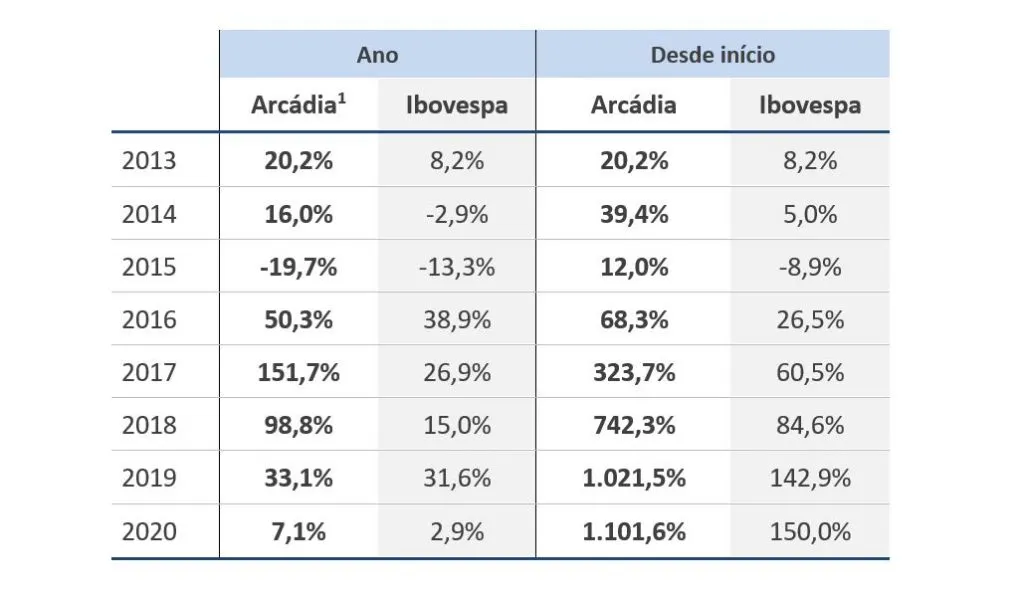

Encerramos 2020 com um retorno anual de 7,1%, superior ao Ibovespa e ao CDI que totalizaram, respectivamente, 2,9% e 2,8% no período. O retorno acumulado desde o início do Fundo, há cerca de 7 anos e meio, é de 1.102%, o que representa um retorno anualizado de 39,2%:

Retrospectiva 2020

O ano de 2020 foi bastante desafiador para todos. Foi um ano marcado pela crise do Covid-19 que, além da terrível consequência humanitária, trouxe enorme volatilidade aos mercados financeiros.

Com o Ibovespa surpreendentemente terminando 2020 no campo positivo e próximo às suas máximas históricas, parecem distantes os dias de extrema incerteza que vivemos no início do ano. Vale lembrar que o circuit breaker1 do Ibovespa foi acionado 6 vezes no ano (record histórico junto com 2008) e, somente em março de 2020, o índice acumulou perdas de 30%, o pior mês desde agosto de 1998 e o quarto pior da história. Entre janeiro e março de 2020, o Ibovespa chegou a apresentar uma queda acumulada de 47%, perdendo quase metade de seu valor em apenas 2 meses.

Essa enorme volatilidade trouxe lições importantes para os investidores:

A primeira e mais importante é a gestão de riscos do portfólio. Conforme publicamos em nossa carta mensal de outubro de 2020, acreditamos que a melhor maneira para gerir o risco do portfólio não é através da diversificação dos investimentos em dezenas de teses, mas sim através da análise profundida de cada oportunidade de investimento, escolhendo cautelosamente empresas com grande potencial de retorno, resiliência para atravessar cenários econômicos diversos e estrutura de capital robusta. Sempre mantivemos nosso portfólio concentrado em nossas melhores teses, o que para muitos é sinônimo de maior risco, e conseguimos atravessar bem não só esta crise do Covid-19, mas todas as outras que ocorreram desde nossa fundação em 2013.

Outra lição importante foi a importância do foco no longo prazo. Durante a crise, investidores com perspectiva de longo prazo tiveram a serenidade para analisar e compreender que a crise era passageira e que, com o tempo, a economia e boas empresas iriam se recuperar. A queda no preço das ações seria um fenômeno de curto prazo, e poderia apresentar uma excelente oportunidade de compra.

Foi exatamente isso o que dissemos aos nossos investidores em 20/03/2020:

“Acreditamos que essa pode ser uma daquelas oportunidades que ocorrem poucas vezes ao longo da vida para fazer um bom investimento em bolsa. Essa é uma crise severa, mas passageira. Algumas empresas podem ficar pelo caminho, especialmente as mais alavancadas e expostas a setores mais atingidos, mas as que sobreviverem não devem ter seus resultados afetados no longo-prazo. Temos grande convicção de que todas as empresas nas quais investimos e gostaríamos de investir pertencem ao segundo grupo. Em poucas semanas desde o começo da crise, os novos aportes em nosso fundo já representam 110% todo o capital aportado em 2019. E, destes aportes, 75% foi dinheiro da nossa equipe (ou de familiares, sob nossa indicação). Muitos investidores nos pedem para falar quando é um bom momento para investir. Acreditamos que este é um bom momento.”

Case CEB

Nessa carta, vamos compartilhar um case recente e pouco conhecido do fundo: o investimento na Companhia Energética de Brasília (CEB).

A CEB ganhou notoriedade no final de 2020 com o sucesso da privatização da CEB-D (sua subsidiária de distribuição de energia), que foi vendida para a Neoenergia pelo valor de R$ 2,515 bilhões, e teve sua ação valorizada em 180% em 2020, superior a qualquer ação do índice Ibovespa.

A privatização ocorreu em dezembro de 2020, mas nosso investimento na empresa começou ainda em 2019. A seguir, detalhamos o nosso processo de investimento na CEB e comentamos sobre as perspectivas atuais, dado que ela ainda representa uma posição importante para o fundo.

Gráfico 1 – Preço por ação da CEB (CEBR6) e principais milestones

Contexto e investimento inicial

A CEB é uma estatal controlada pelo governo do Distrito Federal, com 80% de participação. Os 20% restantes são negociados na B3. Suas classes de ativos mais líquidas (ON: CEBR3 e PNB: CEBR6) são pouco negociadas na bolsa (liquidez diária de cerca de R$ 500 mil / dia) e, por isso, a empresa era (e ainda é) deixada de lado por muitos investidores. Essa falta de cobertura gerou uma enorme oportunidade de investimento para nós em 2020.

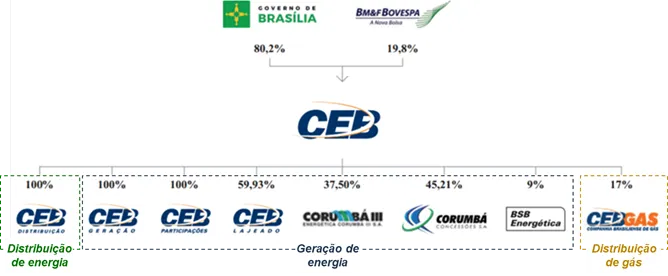

A empresa atua nas áreas de distribuição, geração e comercialização de energia através de 8 empresas subsidiárias. A figura abaixo apresenta a organização societária da CEB:

Gráfico 2 – Organização societária da CEB

O principal ativo da CEB é a CEB Distribuição S.A. (CEB-D), que possui a concessão para operar a distribuição de energia do Distrito Federal.

A CEB-D é uma empresa deficitária e em difícil situação financeira, fruto de elevados custos com pessoal e uma estrutura de custos pouco flexível (empresa estatal). Devido à regulamentação do setor elétrico, que exige que as empresas mantenham patamares mínimos de saúde financeira, a CEB-D corria o risco de perder sua concessão.

Para lidar com este problema, a solução encontrada pela empresa foi privatizar a CEB-D, plano que ganhou força com a eleição de um governo distrital com viés mais liberal. Em junho de 2019, a privatização da empresa foi aprovada por seus acionistas e o BNDES foi contratado para assessorar a transação.

A CEB-D tinha ainda algumas características que chamaram nossa atenção e poderiam torná-la um alvo muito desejado pelas empresas privadas do setor:

- Atuação em uma das regiões mais ricas do país, com baixos índices de inadimplência;

- Alta densidade de consumidores por km de linha de distribuição energética, o que reduz a necessidade de investimento por consumidor e aumenta a rentabilidade da operação; e);

- Baixos índices de falhas e interrupções na rede quando comparado a outras empresas estatais, o que indica uma infraestrutura de boa qualidade, sem necessidade de grandes investimentos em adequações após a eventual aquisição.

Devido ao histórico de sucesso do setor em privatizações de empresas estatais (empresas como Equatorial e Energisa conseguiram gerar enorme valor aos seus acionistas adquirindo empresas estatais e tornando-as mais eficientes), a notícia de privatização da CEB-D imediatamente chamou nossa atenção e nos levou a estudar o caso.

Além da distribuição de energia, a empresa também possui uma importante atuação na área de geração, onde possui ativos bons e com geração de caixa bastante estável. Dentre eles, destacam-se 4 usinas hidrelétricas (UHE Lajeado, UHE Corumbá III, UHE Corumbá IV, UHE Corumbá Queimado) que, em conjunto, possuem capacidade instalada de 200 MW2 e concessões que vencem entre 2032 e 2037.

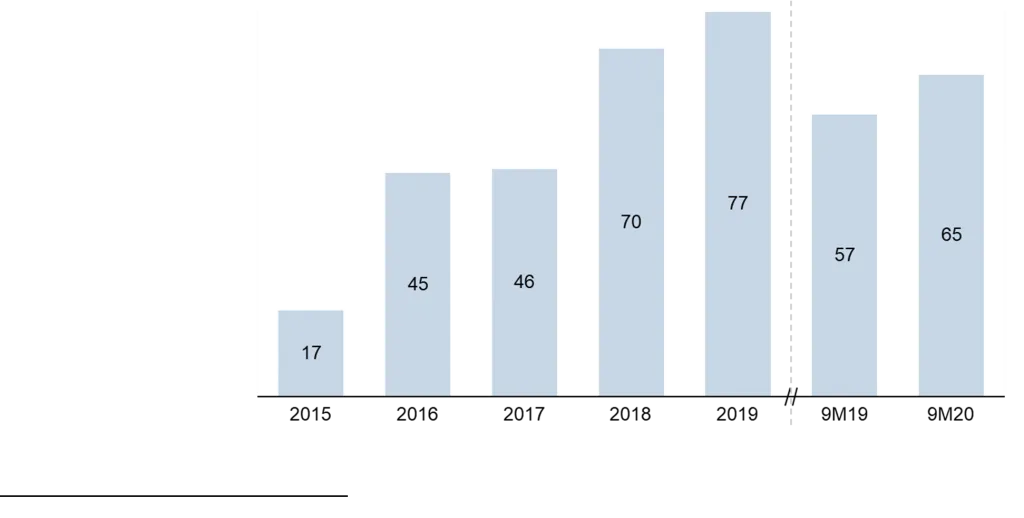

Os resultados destas geradoras chamaram nossa atenção pelo crescimento de lucro observado nos últimos 5 anos, conforme o gráfico abaixo.

Gráfico 3 – Lucro líquida das operações de geração da CEB (em R$ milhões)

O principal motivo por trás desse crescimento é referente à redução da alavancagem de uma das concessões (Corumbá IV), que ainda tinha um endividamento elevado, fruto dos investimentos necessários para construção da usina. Com a geração de caixa dos últimos anos, a empresa conseguiu amortizar grande parte dessa dívida e reduziu consideravelmente suas despesas financeiras. Com um patamar de dívida reduzido, nossa expectativa é que os resultados sejam ainda melhores nos próximos anos.

Apesar destes bons resultados, o caixa gerado pelas geradoras era, em grande parte, utilizado para cobrir os prejuízos da CEB-D. Assim, após a privatização, o resultado positivo e consistente dessas empresas deve ficar mais evidente nos demonstrativos contábeis da empresa.

Estimativa de valuation e gestão de risco no portfólio

Explicado o contexto, vamos à nossa análise sobre o valor potencial da empresa. Considerando que a CEB era uma holding com diversas subsidiárias atuando em atividades distintas, faz sentido calcular o valor da empresa considerando uma metodologia de “soma das partes”.

Para isso, o primeiro passo foi estimar o valor das geradoras. Considerando seu perfil de geração de caixa e o prazo de duração de suas concessões, estimamos, de forma conservadora, que tais empresas tinham valor conjunto de R$ 600-700 milhões, o que representava múltiplos de EV/EBITDA de 6,0x e EV/Capacidade instalada de R$ 4,0-4,5 milhões / MW, ambos abaixo das médias do setor.

O passo seguinte foi estimar o valor da CEB-D. Nesse caso, dado o contexto de privatização, trabalhamos com dois cenários:

Cenário 1 considerava um processo de privatização bem sucedido. Nesse caso, baseado no histórico de privatizações do setor, estimamos que a empresa poderia ser avaliada acima de R$ 1,0 bilhão e, dadas as características particulares da CEB-D (mencionadas anteriormente), havia espaço para surpresas positivas caso vários pretendentes participassem do leilão.

Cenário 2 considerava cenário sem privatização. Nesse caso, considerando que a empresa era incapaz de alcançar as metas financeiras da Aneel, era provável que fosse declarada a caducidade da concessão e a CEBD deixaria de existir. Considerando os passivos da empresa e custos para fechamento da operação, estimamos que, nesse cenário, a CEB-D teria um valor negativo de R$ 300 milhões.

Havia ainda a possibilidade de a empresa continuar operando a concessão, o que seria mais vantajoso (apesar de a CEB-D ser deficitária), mas consideramos esse cenário improvável e o descartamos para fins de estimativa de valor da empresa.

Considerando que os custos da holding e o valor da CEB-Gás (uma subsidiária pequena) eram negligíveis, o valor da empresa residia majoritariamente na soma da CEB-D com as empresas de geração de energia que estimamos em R$ 1,7 – 1,8 Bilhões no cenário 1 e R$ 300-400 milhões no cenário 2.

Esses montantes se comparavam a um valor de mercado de R$ 700 milhões na época, ou seja, no cenário 1 (privatização) havia um ganho potencial de 140-160%, e no cenário 2 (continuando estatal), havia um prejuízo potencialde 40-60%. Claramente o sucesso da privatização da empresa era fundamental para que o investimento fosse bem sucedido. Partimos então para analisar a probabilidade de privatização da CEB-D.

Estimativas dessa natureza são sempre incertas no Brasil, considerando os diversos participantes e inclinações políticas envolvidos em tais processos, mas alguns fatores nos deram confiança de que as chances de privatização da CEB-D eram elevadas:

Havia um histórico bem sucedido de 7 privatizações recentes de distribuidoras regionais como a CEB, ou seja, não estávamos trilhando um caminho desconhecido.

O governo do Distrito Federal e a própria CEB tinham bastante interesse na privatização, tanto pelo fato de que a CEB-D estava sob risco de perder a concessão, quanto pelo viés mais liberal da diretoria da empresa, que está trabalhando para deixá-la mais eficiente. Prova disso foram os passos que a empresa já havia dado rumo à privatização.

A Aneel, agência reguladora do setor, também via o processo com bons olhos, pois era uma forma de melhorar a qualidade da distribuição de energia na região.

Os principais opositores do processo eram os próprios empregados da empresa, organizados sob a forma de sindicatos, e políticos que apoiavam tais sindicatos. Assim, buscamos o histórico de outras privatizações para entender que tipos de ameaças tais oposições poderiam gerar, mas nenhum desses processos havia sido barrado por oposição sindical.

Além disso, na época da análise, o STF tinha decidido há pouco tempo que a privatização de subsidiárias de empresas estatais não necessitava de aprovações de órgãos legislativos. A decisão havia sido tomada no âmbito das privatizações de subsidiárias da Petrobras e Eletrobras, mas era também aplicável à CEB.

Por fim, o interesse de empresas privadas no ativo era elevado. Havia pelo menos 6 empresas privadas no Brasil com apetite para aquisição de distribuidoras de energia estatais e, considerando a qualidade do ativo, não havia motivos para que boa parte dessas empresas não se interessassem pela CEB-D.

Em nossas estimativas, a probabilidade de privatização deveria ser maior que 25% para que o investimento tivesse um valor esperado positivo e, considerando os pontos acima, nos parecia que as chances eram muito superiores a esses 25%. Decidimos então realizar o investimento.

Dado que a posição apresentava um prejuízo potencial relevante (40-60%), buscamos controlar o risco através do dimensionamento da posição. Iniciamos com um investimento pequeno e, à medida que o processo de privatização foi avançando e a chance de sucesso aumentou, aumentamos a posição inicial até atingir um patamar de 10% do fundo investido em CEB.

Em resumo: com uma posição de 10% e considerando nossos cenários, poderíamos perder 6% ou ganhar 16% do valor total do fundo, com o cenário positivo sendo mais provável que o negativo. Esta assimetria na relação de risco e retorno é que nos levou à decisão de realizar este investimento.

Cenário atual

Mesmo após a privatização da CEB-D (que deve ser concluída até março de 2021), ainda acreditamos que a CEB continua sendo uma excelente oportunidade de investimento e a mantemos na carteira do Arcádia.

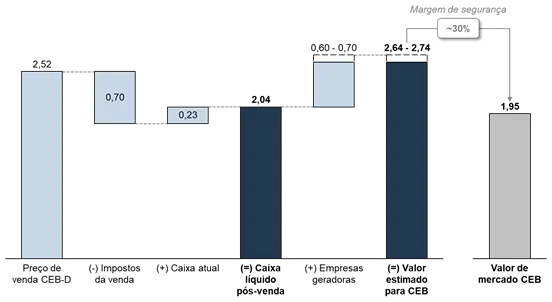

Com a CEB-D privatizada pelo valor de R$ 2,515 bilhões, estimamos que a empresa irá pagar cerca de R$ 700 milhões em impostos e, somado ao caixa já existente de R$ 225 milhões a empresa passará a ter uma posição de caixa líquido de R$ 2,04 bilhões, ao mesmo tempo em que seu valor de mercado é de R$ 1,95 bilhões3 – ou seja, só o caixa da empresa vale mais do que seu valor atual na bolsa!

Nessa conta, ainda nem estamos levando em conta as geradoras que, como vimos, tem um ótimo perfil de geração de caixa. Com o valuation de R$ 600-700 milhões citados anteriormente, chegamos a um valor justo para a empresa de cerca de R$ 2,7 bilhões. Comparado ao preço de mercado, há uma margem de segurança próxima a 30% no investimento, bastante elevada dado que grande parte do valuation é composto por dinheiro em caixa e, ao que tudo indica, boa parte será distribuído como dividendo. Nos parece que a empresa ainda está barata.

Gráfico 4 – Estimativa da composição do valor da CEB (em R$ bilhões)

A CEB é uma empresa atípica no portfólio. Normalmente, gostamos de investir em empresas de excelente qualidade, líder em seus setores e com elevados índices de rentabilidade. A CEB, pelo próprio fato de ser uma estatal, não preenche todas as características qualitativas que idealizamos.

Nem por isso ela deixou de ser um ótimo investimento. No mercado de ações, é possível ter excelentes retornos em empresas medianas, e grandes prejuízos em empresas excelentes. Tudo depende do preço que é pago pelo ativo. Para nós, comprar barato é um ótimo método de gestão de risco.

“Investment success doesn’t come from buying good things, but rather from buying things well.” – Howard Marks

Novidades Ártica Asset

Temos algumas novidades para 2021. A primeira é que o Ivan Barboza, um dos sócios fundadores do Ártica deixou a prática de M&A para se dedicar exclusivamente à gestora da empresa. Além da vinda dele, nós reforçamos nosso time de análise, e agora estamos com uma equipe de 5 pessoas no time de investimentos. Outra mudança é que, para facilitar nossa comunicação, decidimos unificar a identidade da nossa empresa em torno de uma única marca: Ártica. Com isso, nosso fundo Arcádia FIA irá passar a se chamar Ártica Long Term FIA, unificando a nossa marca Ártica com a nossa filosofia de investimentos.

1 Circuit breaker é um mecanismo utilizado para interromper as negociações quando o mercado passa por queda acentuada

2 As concessões dessas usinas são formadas por sociedades com participações variadas da CEB. O valor de 200 MW apresentado representa apenas a participação proporcional da CEB em cada uma dessas usinas

3 Em 31/12/2020