30 anos de crises no Brasil

Caros investidores,

Crises políticas e econômicas fazem parte do cenário normal do mercado de ações brasileiro. Por termos metade do fluxo de capital vindo de investidores estrangeiros, importamos para cá todas as crises globais e ainda contribuímos com mais algumas 100% nacionais.

Desde o Plano Real, tivemos dez períodos em que o índice Bovespa caiu ao menos 25% desde seu ponto máximo nos 6 meses anteriores. Usamos esse critério para selecionar as principais crises nesse horizonte e vamos trazer uma breve recordação do que foi cada uma delas. Observando como o mercado de ações se comportou durante essas crises e nos anos seguintes, buscaremos entender qual é a melhor maneira de conduzir os investimentos no turbulento mercado brasileiro.

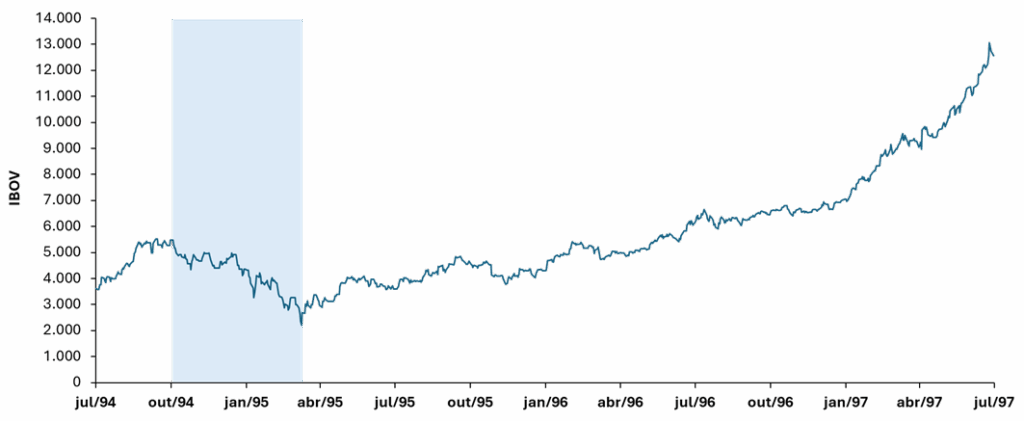

1995: Crise Mexicana (Efeito tequila)

Em dezembro de 1994, após um período de instabilidade política e déficits fiscais relevantes, o México passou por uma desvalorização abrupta de sua moeda, o peso, que subiu de 3,5 para mais de 7 pesos por dólar em poucos dias. Nos meses seguintes, o país passou por fuga massiva de capital estrangeiro, forte inflação e recessão.

O evento criou desconfiança geral com todos os países emergentes. O Brasil havia implementado o Plano Real há pouco tempo e surgiu o temor do real traçar a mesma rota que o peso mexicano. Para conter a fuga de capital, o Banco Central brasileiro elevou drasticamente os juros no início de 1995 e o mercado de ações sofreu, caindo 60% desde sua máxima recente.

As medidas se provaram eficientes para conter os danos da crise e manter a estabilidade monetária. Os anos seguintes foram excelentes para a bolsa brasileira. O IBOV multiplicou por cinco antes de ser atingido por uma nova crise vinda da Ásia.

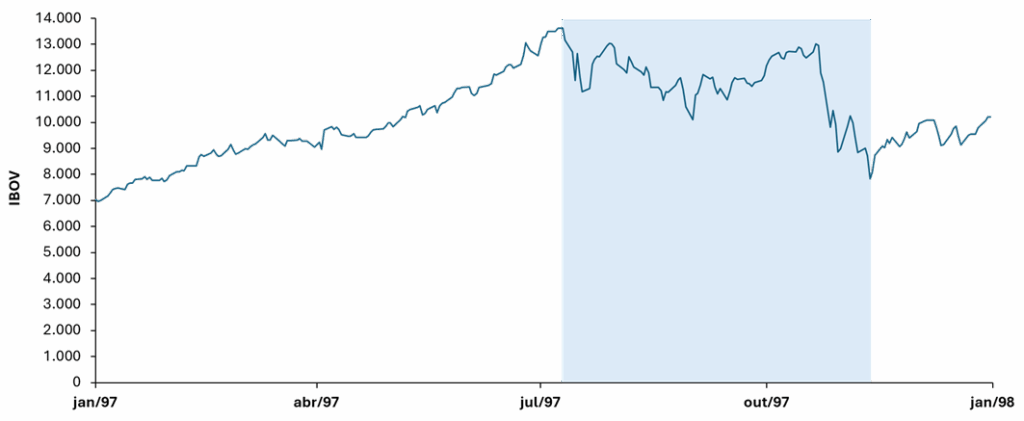

1997: Crise Asiática

A década de 1990 foi o final do período de milagre econômico para vários países do sudeste asiático. O modelo econômico que transformou a região era baseado em trazer capital estrangeiro para financiar o desenvolvimento de indústrias exportadoras que aproveitassem a abundante mão de obra barata disponível. A política foi bem-sucedida por décadas. Como ilustração, o PIB per capita da Coréia do sul passou de U$158 em 1960 para U$ 11 mil em 1997. Porém, ciclos econômicos muito positivos costumam levar a excessos e esse também foi o desfecho dos milagres econômicos asiáticos.

A disponibilidade de crédito fácil em moeda estrangeira levou os governos do sudeste asiático a se endividarem para financiar toda espécie de projetos de desenvolvimento de seus países sem a devida avaliação de rentabilidade e riscos. Quando os resultados começaram a frustrar as expectativas dos investidores externos, as fontes de crédito diminuíram e o fluxo de capital estrangeiro passou a ser negativo.

O estopim da crise foi a desvalorização do bath, a moeda tailandesa. Até julho de 1997, a Tailândia adotava um regime de câmbio fixo que mantinha o bath estável em relação ao dólar. Esse regime incentivou diversas empresas e bancos tailandeses a tomar empréstimos em dólar com o plano de amortizá-los com suas receitas em bath, desprezando o risco cambial envolvido. Quando começou a haver saída de capital estrangeiro do país, não foi possível manter a paridade cambial e o bath colapsou. A consequência foi uma onda de insolvências que levou a economia Tailandesa à beira de um colapso. A crise contaminou primeiro os outros países da região e depois os mercados ao redor de todo o mundo. A bolsa brasileira atingiu um vale de 43% entre julho e novembro de 1997. Nos primeiros meses de 1998 o mercado chegou a se recuperar, mas logo veio outra crise semelhante, ligada à Rússia.

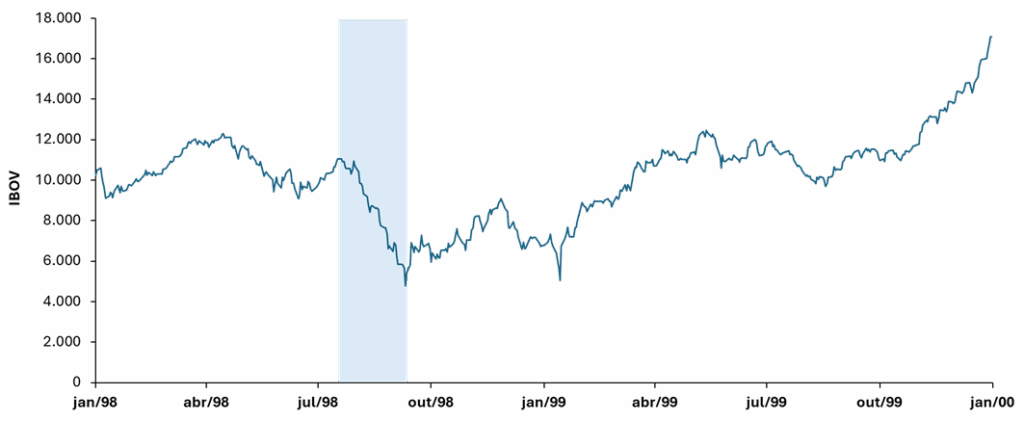

1998: Moratória Russa

Em 1998, a Rússia pós-soviética passava por déficits fiscais persistentes, dependência de capital externo e dívida pública cada vez maior quando, em 17 de agosto, o governo russo anunciou um plano emergencial que envolvia a desvalorização do rublo, a reestruturação do sistema bancário russo e a moratória parcial de sua dívida interna. O anúncio surpreendeu os credores internacionais e provocou uma crise de confiança ainda mais intensa que gerou saídas de capital ainda mais intensas da Rússia e de outros mercados emergentes.

Na época, o Brasil adotava um regime de bandas cambiais que mantinha o real sobrevalorizado e nossa dívida pública era parcialmente atrelada ao dólar. Diante do caso russo, investidores começaram a duvidar da capacidade do governo brasileiro de manter o regime de bancas cambiais. Houve grandes saídas de capital estrangeiro, pressão sobre as reservas de moeda internacional e alta volatilidade no mercado de ações. O IBOV chegou a cair 61% em relação à máxima do ano antes de começar a se recuperar.

Em novembro de 1998 o Brasil tomou empréstimos do FMI para defender o câmbio e evitar a crise iminente, mas a medida não foi eficaz. Em 15 de janeiro de 1999, o Banco Central anunciou o abandono do regime de banda cambial, que foi substituído pelo regime de câmbio flutuante que vigora até hoje. Na data do anúncio o IBOV subiu 33% e houve forte recuperação nos meses seguintes. Até o final de março, o IBOV subiu 112% em relação à última cotação antes do anúncio.

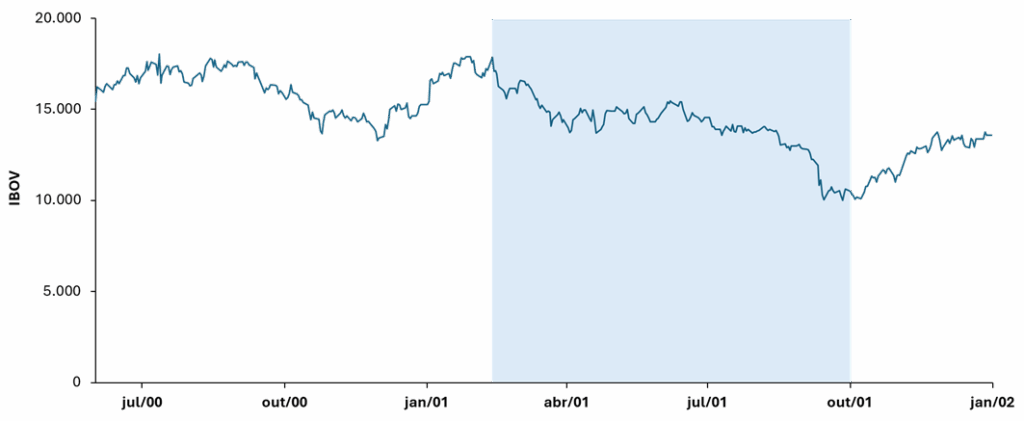

2001: Crise energética e ataque terrorista em 9/11

Em 2000, o PIB brasileiro cresceu 4,4%, impulsionado pelo setor industrial e exportações beneficiadas pela desvalorização do real após a adoção do regime de câmbio flutuante. No ano seguinte, já surgiu um gargalo de infraestrutura no setor elétrico. Parte devido a chuvas escassas e parte pela falta de investimentos em geração de energia elétrica nos anos anteriores, em 2001 não havia capacidade suficiente para permitir que a indústria nacional continuasse crescendo. Em maio, o governo anunciou o plano de racionamento de energia, o “apagão”, que impôs a redução de 20% no consumo, prevendo multas e cortes de fornecimento para quem não cumprisse a meta. Inevitavelmente, o crescimento econômico foi comprometido e o PIB cresceu apenas 1,4% no ano.

O cenário externo também contribuiu para a deterioração do nosso mercado de ações. A argentina estava mergulhada em uma crise econômica que criava desconfiança também no Brasil e em setembro ocorreu o ataque terrorista que derrubou as torres gêmeas em Nova York e provocou um choque nos mercados globais. O IBOV atingiu a mínima do ano no mesmo mês, 44% abaixo da cotação máxima de janeiro. Nos meses seguintes os mercados se recuperaram parcialmente e ao final de dezembro haviam subido 31% em relação à mínima. No entanto, o IBOV só ultrapassaria a última máxima em outubro de 2003, até porque passamos por outra crise em 2002. Dessa vez, exclusivamente devido ao cenário político local.

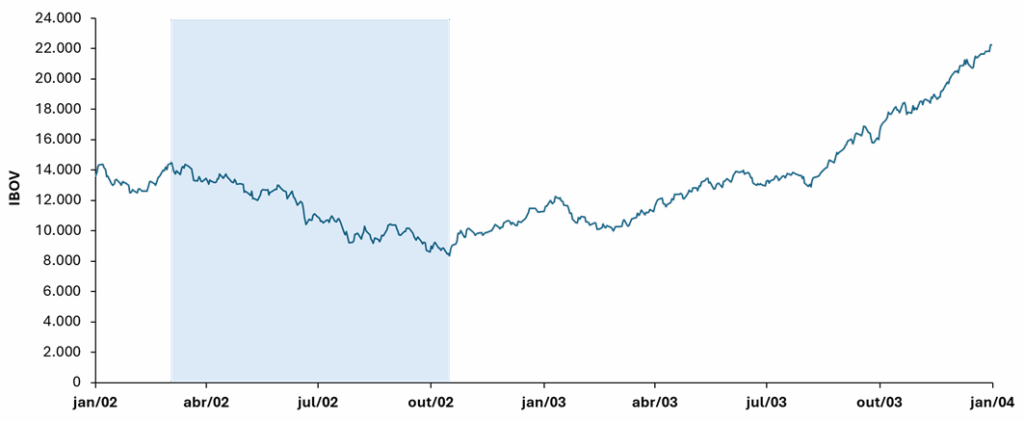

2002: Crise pré-eleitoral (1º Governo Lula)

Quando Lula começou a liderar as pesquisas nas eleições de 2002, investidores passaram a temer que houvesse uma ruptura na política econômica do governo brasileiro. O PT tinha um discurso historicamente agressivo que causava especulações sobre a possibilidade de moratória da dívida pública, descontrole inflacionário e intervenções estatais na economia. A crise de desconfiança causou resgates em massa do capital aplicado em fundos de investimento locais, forçando vendas de ações a qualquer preço que derrubaram o IBOV em 39% desde a máxima do ano.

Após a posse de Lula, o governo deu sinais de continuidade que tranquilizaram o mercado: o presidente do Banco Central foi mantido, a indicação de Antonio Palocci para o Ministério da Fazenda foi bem vista pelo mercado e o governo federal publicou uma carta se comprometendo com metas de superávit e controle de inflação. Nos anos seguintes, o mercado brasileiro passou pelo maior ciclo de alta da história recente, impulsionado pelo crescimento da China que causou a alta global de commoditites e beneficiou as exportações do Brasil. De seu ponto mínimo, em outubro de 2002, até maio de 2008, no auge anterior à crise do subprime, o IBOV subiu 778%.

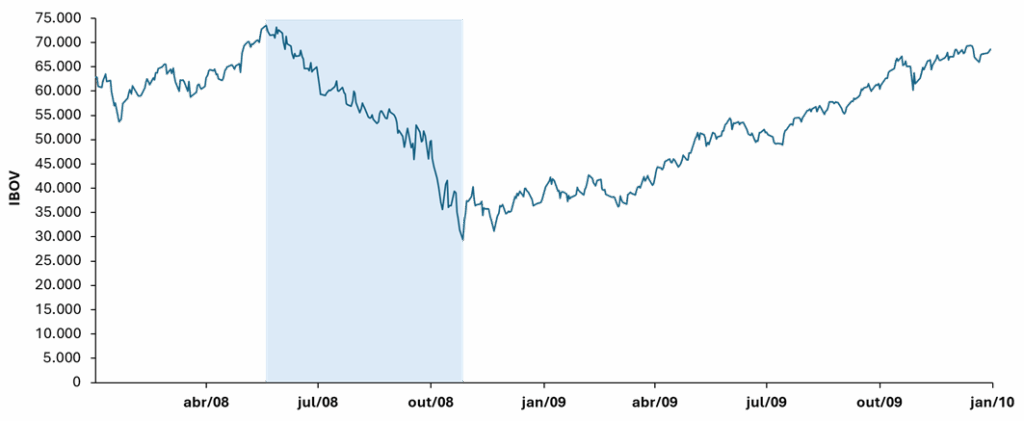

2008: Subprime

Nos anos 2000, com juros baixos e tendência de alta contínua no mercado imobiliário americano, as instituições financeiras que ofereciam crédito para compra de novos imóveis foram relaxando seus critérios de risco. Premissas de que os imóveis seriam sempre garantia suficientes, pois continuariam se valorizando, e que a formação de carteiras pulverizadas mitigaria os riscos de créditos permitiram que se criasse uma quantidade massiva de títulos de crédito imobiliário de alto risco, chamados de supbrime. As agências de rating classificaram essas carteiras de créditos imobiliários como ativos de baixo risco e os retornos extras oferecidos por eles atraíram capital de instituições financeiras e investidores institucionais ao redor de todo o mundo. No segundo semestre de 2006, os preços dos imóveis americanos começaram a cair.

Em 2007, a queda de preços no mercado imobiliário se intensificou e os devedores dos empréstimos subprime começaram a ficar inadimplentes. Os imóveis passaram a ser garantias insuficientes e não havia saída para recuperar o capital investido. Em 2008, a crise eclodiu. Toda a cadeia de ativos mobiliários baseada nos empréstimos subprime começou a colapsar e contaminar balanços de diversos tipos de investidores institucionais: bancos, seguradoras, fundos de pensão e outros.

O auge da crise foi no segundo semestre de 2008, quando diversas instituições financeiras americanas se tornaram insolventes. O marco da época foi a quebra do Lehman Brothers, o quarto maior banco de investimentos dos Estados Unidos antes da crise. Logo em seguida, o Bear Sterns, quinto maior banco de investimentos americano, e a AIG, maior seguradora do mundo na época, tiveram que ser resgatadas da iminente falência pelo Federal Reserve, que temia um colapso do sistema financeiro global caso as principais instituições não fossem mantidas solventes.

O Brasil não poderia deixar de ser impactado por esse cenário sombrio. Entre maio e outubro de 2008 o IBOV caiu 60%. Apesar da severidade da crise, o mercado começou a se recuperar relativamente rápido. Em um ano a partir da cotação mínima, o IBOV subiu 115%, mas só ultrapassou a máxima anterior à crise quase dez anos depois, em setembro de 2017.

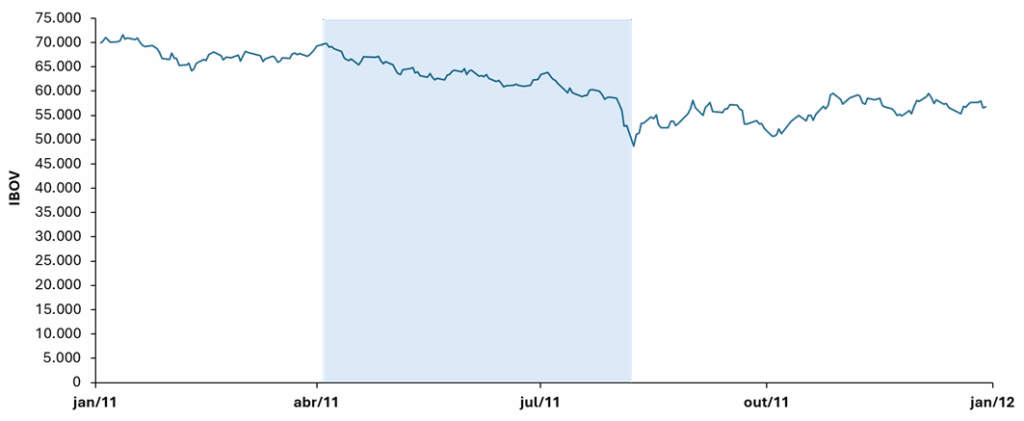

2011: Crise da dívida grega

Após sua entrada na União Europeia, a Grécia passou a ter acesso a crédito facilitado e a taxas de juros mais baixas. Com pouca originalidade, o governo grego iniciou um plano de desenvolvimento econômico baseado na expansão de gastos públicos financiados por déficits fiscais e dívida pública crescente. Para se manter dentro das regras financeiras da zona do Euro, a Grécia manipulou dados fiscais por anos. O verdadeiro tamanho do problema só veio à tona em 2009, quando um novo primeiro-ministro assumiu o governo grego e revelou que o déficit fiscal de 2009 não era de 6% do PIB, mas de 13% (posteriormente revisado para 15%). De imediato, o mercado passou a exigir juros muito mais altos em novos empréstimos para a Grécia.

Em 2010, o país recebeu um pacote de resgate da Comissão Europeia, Banco Central Europeu e Fundo Monetário Internacional. Como contrapartida, o governo se comprometeu com várias medidas de austeridade fiscal necessárias para reequilibrar as contas públicas, mas que intensificaram a recessão grega. Mesmo com a ajuda externa a crise não foi controlada e em 2011 foi anunciado um segundo pacote de resgate acompanhado da reestruturação da dívida grega detida por credores privados. Nessas situações, reestruturação costuma ser um eufemismo para calote parcial. Quem possuía títulos gregos na época perdeu cerca de metade do valor investido.

O Brasil foi afetado pela tradicional quebra de confiança com países emergentes que ocorre quando qualquer um deles apresenta problemas severos e pela redução das exportações para a União Europeia, que passava pela recessão e era o segundo maior parceiro comercial do Brasil na época. O IBOV caiu 30% e demorou anos para se recuperar, pois a economia global se manteve fraca por um longo período, mesmo diante de políticas monetárias expansionistas de vários bancos centrais de países desenvolvidos.

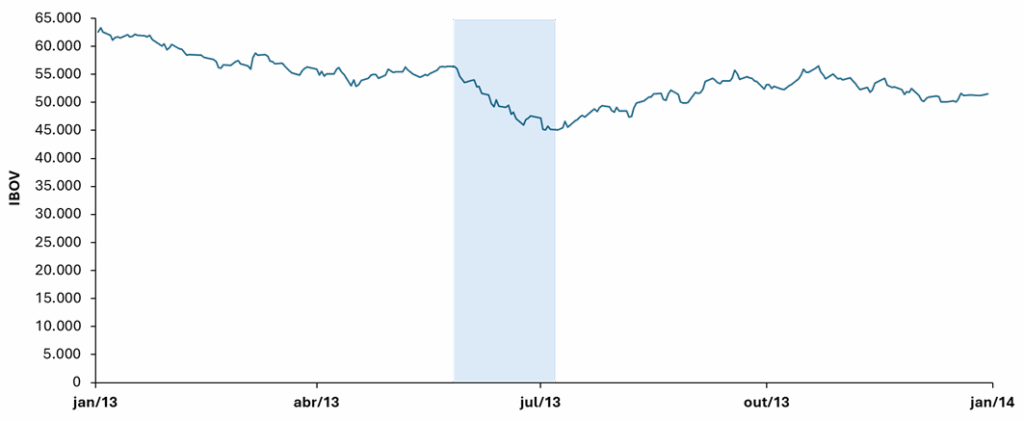

2013: Austeridade do Federal Reserve e protestos no Brasil

Desde a crise do Subprime em 2008, o Federal Reserve vinha mantendo a política monetária expansionista conhecida como quantitative easing, que mantém compras constantes de ativos financeiros para injetar capital no mercado. Em maio de 2013, o Federal Reserve sinalizou que passaria a reduzir essas compras de ativos, o que gerou uma reação violenta do mercado.

Apesar do Brasil não estar diretamente envolvido com o problema, o evento causou alta da taxa de juros americana e fuga de capital de mercados emergentes. A bolsa brasileira, dependente de fluxo de capital estrangeiro, sofreu.

Alguns fatores internos contribuíram para o problema. O crescimento do PIB brasileiro foi inferior às expectativas, a inflação ultrapassava o teto da meta do Banco Central e havia certa turbulência política no país que contribuía para a percepção de risco. Junho de 2013 foi quando os protestos ligados ao aumento das tarifas de transportes públicos atingiram seu auge e abarcaram outras pautas: corrupção, saúde, educação e gastos excessivos com a Copa do Mundo. Os eventos já indicavam a fragilidade do governo Dilma e o IBOV atingiu, no início de julho, cotação 29% abaixo da máxima do ano.

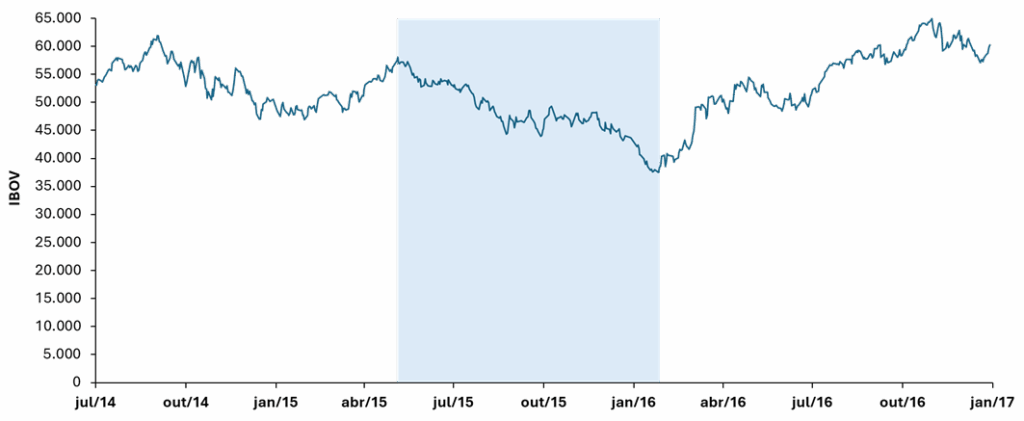

2016: Impeachment de Dilma Rousseff

O Brasil cresceu míseros 0,1% em 2014. Em ano eleitoral, a então presidente Dilma Rousseff adotou medidas expansionistas e postergou ajustes de preços de combustíveis e energia na tentativa de conter a inflação. Após apertada reeleição, veio a ressaca das artificialidades: déficit crescente e manobras contábeis nas contas públicas que ficaram conhecidas como “pedaladas fiscais”. O país mergulhou em recessão. O PIB regrediu dois anos seguidos (3,5% em 2015 e 3,3% em 2016) e a dívida pública cresceu de 52% para 70%. Em paralelo, a Operação Lava Jato revelava corrupção sistêmica na Petrobras e em outras instituições sob a ação do governo federal. Como era de se esperar, o mercado reagiu de acordo.

Em 2 de dezembro de 2015, a Câmara dos Deputados deu entrada no processo de impeachment de Dilma Rousseff. O pessimismo no mercado atingiu seu auge no início de 2016, quando o IBOV caiu 35% em relação à máxima do ano anterior. Em maio, Dilma foi afastada do governo e em agosto seu mandato foi definitivamente cassado. Ao longo desse processo, o mercado foi retomando a confiança nas instituições brasileiras e o IBOV terminou o ano 60% acima da mínima de janeiro.

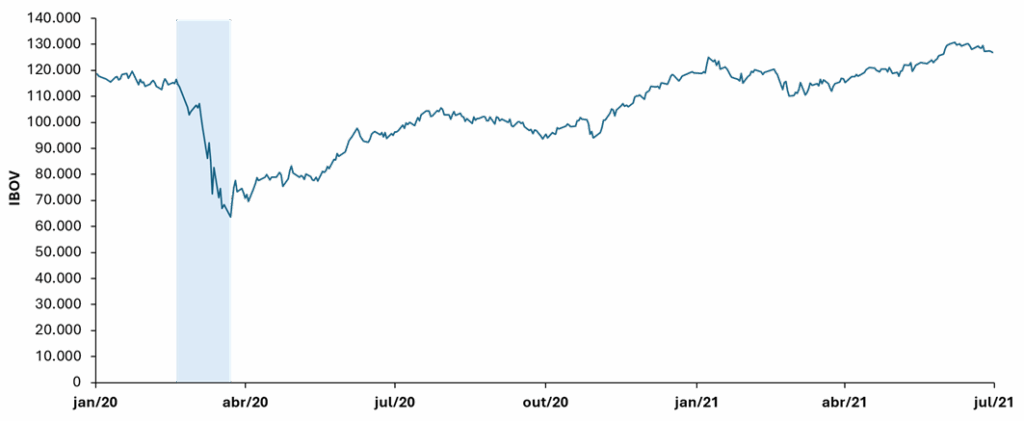

2020: Pandemia de Covid-19

Esta foi a crise mais atípica de todo o período. Fomos surpreendidos por um novo vírus que causava problemas respiratórios graves em alguns dos infectados e se espalhou rapidamente por todo o mundo. Na tentativa de conter o avanço dos contágios, quase todos os países restringiram a circulação de pessoas em espaços públicos, o chamado lockdown. Como consequência, várias atividades industriais e comerciais tiveram sua produtividade prejudicada. Os mercados entraram em pânico. Não só pelo dano econômico, mas pela incerteza em torno de quanto tempo a pandemia duraria e qual seria a extensão do dano até ser contida. Bolsas de valores ao redor do mundo passaram por uma das quedas mais abruptas da história. No Brasil, o IBOV caiu 45% em pouco mais de 1 mês.

Respondendo à crise, governos e bancos centrais pelo mundo anunciaram pacotes de estímulo econômico e assistência social agressivos e os mercados de ações tiveram uma recuperação quase tão rápida quanto a queda. Nos três meses seguintes à mínima de março, o IBOV subiu 50%. Ao final de 2020, o índice já havia recuperado o patamar pré-pandemia.

Lições das crises passadas

É notável como o mercado de ações brasileiro é volátil. Já não bastando os problemas domésticos, a dependência de capital externo torna nosso mercado de ações vulnerável a qualquer turbulência no cenário econômico mundial e nossa condição de país emergente importa desconfiança sempre que outro país na mesma categoria passa por problemas. Mas, como em quase tudo, há o lado meio vazio e meio cheio do copo.

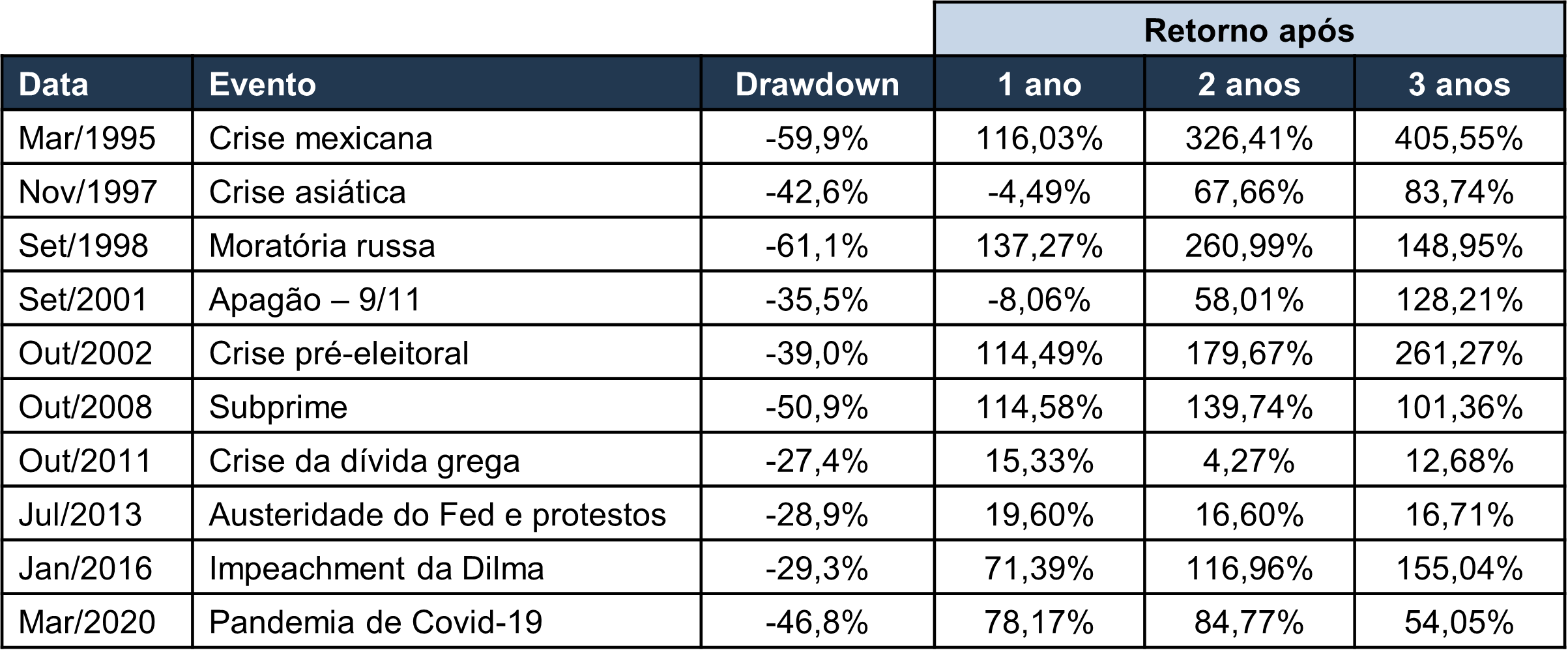

Tivemos uma crise a cada três anos, em média, ao longo das últimas décadas. Cada uma delas causou destruição de patrimônio substancial para quem estava alocado nos momentos de pico anteriores às quedas. Porém, a volatilidade se mostrou exagerada em boa parte dos casos e em mais da metade das crises, o mercado se recuperou rapidamente depois de cair além do justificável. Os mesmos eventos que são fonte de perigo oferecem também oportunidades de investimento extremamente rentáveis.

O quadro abaixo resume qual foi o retorno do IBOV nos anos seguintes à cotação mínima de cada crise. O retorno foi excelente em várias dela.

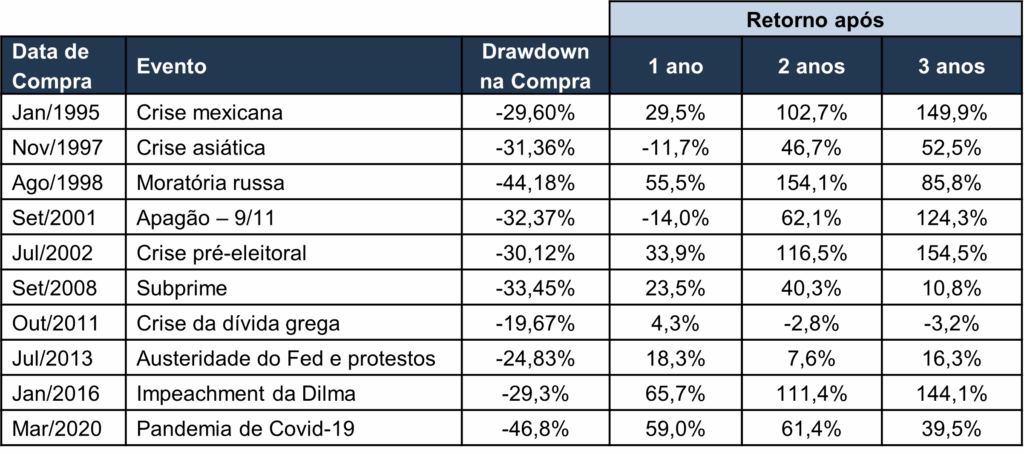

Se quantidades iguais de capital tivessem sido investidas nesses momentos e mantidas por 3 anos, o retorno médio desse “portfólio” teria sido de 33% ao ano. Todavia, esse retorno é completamente teórico, pois não é possível saber de antemão quais seriam os dias de mínima em cada crise. Uma simulação mais justa considera como ponto de entrada o momento em que a cotação do IBOV atinge um drawdown de 25% e permanece abaixo dele por 5 pregões seguidos. Assumimos as compras sendo feitas homogeneamente nos 20 pregões subsequentes. As datas de saída da simulação são completamente arbitrárias, baseadas nos aniversários de 1, 2 e 3 anos a partir do momento de entrada e também assumindo vendas feitas ao longo dos 20 pregões subsequentes. Os resultados estão resumidos no quadro abaixo.

Investindo o mesmo valor por 3 anos em cada crise, o retorno médio da simulação seria de 21% ao ano. Nada mal para uma estratégia simplista e restrita ao IBOV. Simulações teóricas à parte, há duas lições importantes que podem ser tiradas destes quadros.

A primeira é que o maior risco para os investimentos em ações não está presente quando o cenário econômico está ruim e o humor geral é de pessimismo. Nesses momentos, o perigo já está precificado. O risco real de destruição de patrimônio existe nos momentos de euforia, quando investidores se tornam negligentes e os discursos predominantes são racionalizações de por que os preços inflados ainda fazem sentido.

A segunda lição é que ser capaz de se manter friamente racional e agir em momentos de desespero generalizado é uma das principais fontes de retorno para quem investe em ações. Alguns investidores lendários atribuem essa capacidade a algum fator inato que os isenta do medo paralisante que impede a maioria de comprar nas temporadas de baixa. Nossa opinião é que, como quase toda habilidade humana, essa também é parte inata e parte derivada de disciplina e treinamento. A experiência de já ter passado por vários ciclos econômicos e a disciplina de seguir princípios bem determinados ajuda muito a se distanciar do humor coletivo do mercado.

Onde estamos hoje

Relembrar as crises passadas traz uma perspectiva interessante para avaliarmos o cenário atual. Fica mais claro que a situação do Brasil não está tão ruim quanto já foi, apesar dos problemas atuais e do pessimismo que ainda predomina entre os investidores locais. Depois da pandemia, não tivemos nenhuma crise aguda. O mal é crônico: desequilíbrios fiscais e ruídos políticos constantes que vêm impedindo o início de um novo ciclo de alta em nossa bolsa de valores. Do auge pré-pandemia até hoje, um período de 5,5 anos, o IBOV subiu 11,3%. Na mesma janela, a variação do IPCA foi de 37,5% e o PIB teve crescimento real de ~14%. Ou seja, a economia brasileira avançou e os preços das ações não.

A mesma imagem ilustra bem o que aconteceu com algumas empresas listadas: os resultados financeiros e os preços de suas ações avançaram em descompasso, criando oportunidades de investimento atrativas. O Ártica Long Term rendeu ~2,5x mais que o IBOV nos últimos 3 anos. O que fizemos foi simplesmente ignorar o ruído político e manter o foco em aproveitar esse tipo de oportunidade.