Por que investir em ações fora do Brasil?

Caros investidores,

Nosso histórico de investimentos é quase todo na bolsa brasileira. Enquanto boa parte dos investidores brasileiros acredita que nossa bolsa não é um bom ambiente de investimentos, devido às turbulências políticas e econômicas do país e por causa da famosa comparação do retorno do IBOV com o CDI nas últimas décadas, temos uma visão diferente. Apesar de uma estratégia passiva de investimentos em ações não ter perspectivas muito atraentes, há muito espaço para ter bons retornos com gestão ativa. Foi essa a estratégia que executamos com sucesso ao longo da última década. Porém, recentemente passamos a olhar mais para fora do Brasil.

Em 2022 esse tema de investimentos internacionais ganhou certa evidência, pois vários fundos multimercado investiram em economias estrangeiras e até o público geral começou a buscar investimentos fora do país, através de corretoras novas que ofereciam contas para operar no exterior. No entanto, esse movimento foi impulsionado pelo receio com a economia brasileira e o consequente desejo de diversificar em outras geografias, enquanto nossa motivação é bastante diferente. Vamos explicar por que ainda gostamos da bolsa brasileira e porque, mesmo assim, fez sentido para nós buscar investimentos também em outros países.

O lado bom da bolsa brasileira

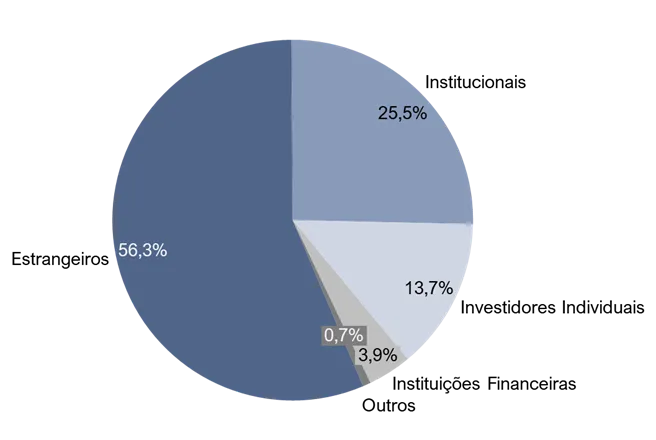

Investir em ações é uma atividade competitiva. Para ter retornos acima do índice, é necessário acertar mais do que a média do mercado. Como em qualquer dinâmica competitiva, a primeira coisa que um participante gostaria de saber é quem são os outros competidores e quão desafiador é superá-los. Assim, uma pergunta importante é: quem investe na bolsa brasileira? Uma boa referência para essa informação é a participação de cada tipo de investidor no volume total negociado no mercado à vista de ações, informado pela própria B3 mensalmente:

Investidores no Volume Total Mensal da B3 (abril de 2024)

Para investidores estrangeiros, o Brasil é um mercado completamente periférico. O valor total das empresas listadas na bolsa brasileira representa ~ 2% do mercado global de ações e apenas ~70 empresas valem mais do que U$ 2 bilhões. Abaixo desse valor, o mercado americano classifica ações como small caps. Ou seja, para um investidor institucional americano, somos um pequeno mercado emergente de small caps. Muitos dos estrangeiros que investem no Brasil o fazem como parte de uma estratégia de diversificação do portfólio em mercados emergentes, avaliando o nível de valuation médio da bolsa e a expectativa de crescimento da economia brasileira em relação à das economias desenvolvidas. Poucos farão análises aprofundadas sobre empresas brasileiras.

Investidores individuais tem perfis variados, mas, geralmente, não tem conhecimento técnico profundo e não tem tanto tempo livre para dedicar a análises de ações. A maioria faz análises superficiais ou segue as recomendações de algum serviço por assinatura que forneça análises de mercado.

Restam os investidores institucionais e instituições financeiras. Esses sim são investidores profissionais, qualificados, com equipe dedicada e sistemas de informações. No entanto, essa categoria envolve tanto os fundos de ações quanto outros tipos de fundos, em particular multimercados, e boa parte deles não tem estratégias de gestão ativa em ações. Podem acompanhar a carteira do índice, e variações táticas em torno delas, ou estar mais atentos ao balanceamento entre ações e outras classes de ativos do que a seleção das melhores ações.

Ou seja, menos de 30% dos participantes do mercado brasileiro de ações (potencialmente, bem menos) está ativamente fazendo análises profundas de empresas específicas. Além disso, muitos dos fundos de investimentos ainda enfrentam o problema de ter uma base de investidores volátil, que se desespera quando o humor de mercado deteriora e começa a realizar saques, de modo que, mesmo que o gestor do fundo acredite que é hora de comprar mais, ele pode ser obrigado a vender para retornar o dinheiro aos seus cotistas.

É essa a competição que enfrentamos no Brasil. O investidor típico que atua em nossa bolsa presta menos atenção aos detalhes sobre as empresas listadas do que ao ambiente macro do país. Isso gera uma volatilidade de preços de ações que, por vezes, não é correlacionada com os resultados financeiros esperados para cada empresa. Esse é o ambiente perfeito para investidores fundamentalistas operarem: um mercado em que os preços das ações variam bastante em torno das estimativas de valor intrínseco de cada empresa, que é justamente a condição necessária para haver oportunidades de comprar barato e vender caro.

O lado ruim da bolsa brasileira

Em contrapartida, há três características que consideramos ruins em nosso mercado de ações. A primeira é a pequena quantidade de ativos. Hoje, há 340 empresas listadas na B3 e apenas 214 delas com liquidez maior que R$ 500 mil por dia, ainda considerada bastante baixa, mas que nos permite operar com posições pequenas. Isso limita bastante o universo de oportunidades que temos para avaliar.

O segundo fator negativo é que a economia brasileira não é forte em setores que tenham, simultaneamente, alta rentabilidade e diferenciais competitivos a nível global. Por exemplo, várias das nossas empresas listadas operam em setores de commodities, caracterizadas por resultados voláteis que dificultam estimar seu valor justo com assertividade. Outras são altamente reguladas ou de controle estatal, com a consequente imprevisibilidade trazida pelas possíveis interferências políticas. Retirando da lista os negócios em setores que julgamos pouco interessantes, sobram entre 100 e 150 empresas. É um conjunto bastante pequeno de oportunidades e, consequentemente, o número de excelentes teses de investimento que é possível encontrar nesse meio é bastante restrito.

O terceiro aspecto é a insegurança jurídica do Brasil, principalmente em relação a temas tributários. Em diversos negócios, mesmo com executivos corretos e diligentes, surgem disputas judiciais de valores expressivos sobre o valor dos impostos devidos pela empresa. O incômodo desse cenário para investidores é que, em diversas teses de investimento, existe uma chance de a empresa perder parte relevante de seu valor se a decisão judicial for contrária ao seu pleito. Os litígios costumam ser complexos, com prazo de conclusão e resultado bastante incertos. Para ilustrar o quanto isso atrapalha, em uma determinada tese de investimentos avaliamos um litígio tributário que se estendia há mais de 10 anos. Lemos mais de 500 páginas de processo, fizemos reuniões com vários advogados e o resultado desse trabalho todo foi uma estimativa da ordem de grandeza das perdas associadas a cada possível cenário de conclusão do litígio, uma noção muito vaga das chances de cada cenário se materializar e a expectativa de que o caso ainda demoraria anos e anos para se resolver.

Por que começamos a olhar para fora

O balanço dos fatores bons e ruins da bolsa brasileira ainda nos parece positivo. Ela oferece boas oportunidades de investimento, com certa frequência, para quem se dispõe a realizar um trabalho cuidadoso na seleção das empresas nas quais investir. Porém, as bolsas internacionais chamaram nossa atenção porque surgiu uma janela de oportunidades atípica.

O que os países desenvolvidos estão enfrentando agora são crises inflacionárias muito semelhantes à brasileira, com a diferença de que o Brasil começou o combate à inflação cerca de um ano antes dos Estados Unidos e Europa. Assim, enquanto nosso banco central já está realizando cortes de juros, os bancos centrais de outros países ainda estão em um estágio semelhante ao que o Brasil estava no segundo semestre de 2023: no ápice das taxas de juros, discutindo por quanto tempo terão que mantê-las ou se algum aumento extra será necessário.

A reação dos investidores a esse cenário de alta de juros ao redor do mundo foi a mesma que vimos acontecer no Brasil: houve uma grande migração de capital alocado em ações para títulos de renda fixa e, por consequência, os preços de ações caíram com a pressão das vendas. Por isso, várias bolsas estão em patamares de valuation bastante inferiores à sua média histórica, o mesmo cenário que enxergamos aqui no Brasil. A atual oferta de ações baratas é um fenômeno global.

Em meio a esse ambiente macroeconômico tumultuado, vale a ressalva de que nem tudo está barato. Em meio ao valuation médio atrativo, há barganhas e empresas negociadas a preços ousados. Um exemplo notório é o patamar de preços das big techs americanas. Sem dúvida são empresas de excelente qualidade e grande potencial, mas não é óbvio afirmar que valuations na faixa de 25 a 60 vezes preço/lucro são grandes barganhas.

Investir no exterior é mais difícil?

A grande desvantagem de investir no exterior é ter que lidar com o risco de variação da taxa de câmbio, que é como o preço de commodities: impossível de prever. Em teoria, a relação entre duas moedas deveria variar apenas em função da diferença entre a inflação nas duas moedas, mas, na prática, a taxa de câmbio real pode passar períodos muito longos distante desse ponto de equilíbrio teórico. Por exemplo, a análise abaixo mostra a relação entre dólares e reais (USD/BRL) desde 1999, quando o Brasil adotou o regime de câmbio flutuante. A linha vermelha é o que deveria ter sido a taxa de câmbio ao longo do tempo se a teoria funcionasse perfeitamente e a linha azul é o câmbio real.

Taxa de câmbio real vs. teórica (USD/BRL)

A análise serve como uma referência de para onde o câmbio deveria gravitar no longo prazo, mas não ajuda muito a prever qual será a taxa de câmbio nos próximos anos. O problema disso é que uma variação grande no câmbio pode estragar o retorno um investimento bem-sucedido do ponto de vista da moeda local da empresa investida, caso a conversão do capital de volta para reais seja feita a uma taxa muito pior do que a vigente no momento que o investimento foi feito.

Tomamos duas precauções para mitigar o risco de câmbio: a primeira é a boa e velha margem de segurança: para investir fora do Brasil, exigimos um desconto maior no preço das ações em relação a seu valor justo, para compensar o risco extra; a segunda é evitar investimentos em negócios cíclicos no exterior, pois a taxa de câmbio poderia estar desfavorável no momento do ciclo setorial propício para vender as ações.

Fora o problema do câmbio, não há grandes impeditivos para investir em outros países, contanto que sejam selecionados aqueles com economia estável e ambientes de negócios que somos capazes de entender. O tipo de análise fundamentalista que realizamos é aplicável a qualquer geografia e hoje a localização física importa pouco para conseguir levantar dados e se comunicar. Marcar videoconferências com executivos de Londres é tão simples quanto marcar com executivos de São Paulo.

As vantagens de olhar o mundo todo

O principal impacto de olhar para fora do Brasil é que expandimos nosso universo de possíveis investimentos de 214 empresas para mais de 25 mil ações listadas ao redor do mundo. A vantagem é estatística: a chance de achar oportunidades extraordinárias em um espaço amostral de 25 mil ações é muito maior do que achar algo extraordinário entre as 200 ações locais, da mesma maneira que é mais fácil encontrar uma pessoa com 2,20 metros de altura em um grupo de 25 mil pessoas do que em um grupo de 200. Assim, podemos ser bem mais rigorosos nos critérios de seleção e ainda ter expectativa de encontrar ações que atendam às nossas exigências.

Outra característica que nos favorece é que os mercados de ações de países desenvolvidos são muito maiores do que o brasileiro, tanto em relação ao porte das empresas quanto ao porte dos fundos de investimento que atuam neles. No mercado americano, fundos de ações com menos de USD 1 bilhão são considerados pequenos e abaixo de USD 10 bilhões ainda são considerados médios. É por isso que consideram small caps as empresas que valem menos de USD 2 Bilhões.

Hoje o Ártica Long Term tem cerca de R$ 250 milhões (~USD 50 MM) sob gestão, um tamanho minúsculo para os padrões globais, que se traduz em uma vantagem relativa para atuar nos mercados desenvolvidos. Para nós, é um bom investimento de tempo analisar com profundidade uma empresa onde possamos alocar 10% de nosso portfólio (USD 5 MM), com liquidez diária acima de USD 100 mil. Para um fundo americano típico, ações desse porte são pequenas demais e sequer valem o esforço de analisar. Ou seja, não é com os bons gestores americanos que estaremos competindo quando avaliarmos ações de empresas que valem USD 1 ou 2 bilhões. Como o que mais importa para nós é o retorno gerado para nossos investidores, continuaremos aproveitando ao máximo a vantagem trazida por nosso porte atual e procurando atuar nos ambientes menos competitivos possíveis.

O que fizemos até agora

Estamos olhando, há cerca de 6 meses, ações em lugares com culturas de negócios com as quais já temos certa familiaridade: Estados Unidos e os países da Europa Ocidental. Até o momento, investimos em duas empresas listadas na bolsa de Londres. O fato de ambas serem inglesas foi uma coincidência, não as encontramos mirando exatamente na Inglaterra.

Uma delas é uma small cap que se enquadra bem na tipologia que descrevemos, com market cap de ~R$ 600 milhões e liquidez diária de ~R$ 750 mil. Pequena demais para a maior parte dos fundos ingleses darem importância. Cresceu 21% a.a., em média, nos últimos 5 anos e manteve uma rentabilidade média sobre patrimônio líquido de 15%a.a., em libras esterlinas. Compramos ações dessa empresa a um valuation de aproximadamente 5x Preço/Lucro.

A outra é uma large cap que vale dezenas de bilhões de dólares. É um negócio global maduro que já não tem crescimento expressivo, mas mantém boa rentabilidade, forte geração de caixa e está sendo negociada a 7,5x Preço/Lucro, enquanto costumava ser negociada entre 10-15x Preço Lucro antes da crise inflacionária. Nessa tese, o que nos atraiu não foi exatamente essas referências de preços, mas o fato de que a chance de prejuízos é baixa e há um potencial de valorização expressiva do negócio dentro de alguns anos, devido a mudanças no contexto setorial.

Como notaram, ainda não queremos abrir quais são as empresas, pois são posições pequenas em nosso portfólio e pode ser que ainda compremos mais. Se chegarem a um tamanho relevante, traremos mais detalhes sobre elas em uma próxima carta.