Caros investidores,

Desde o início da crise do Covid-19 em 2020, a cotação do dólar tem oscilado entre R$ 5,00 e R$ 6,00, próximos ao valor pico histórico registrado em 14 de maio de 2020, quando a cotação do dólar atingiu R$ 5,93, o maior valor nominal desde o início do real em 1994.Apesar de já estarmos nos acostumando com o dólar nesse patamar, vale lembrar que, nos 5 anos anteriores à crise, a moeda americana oscilava entre R$ 3,00 e R$ 4,00 e, no início da década passada, o dólar era cotado próximo a R$ 2,00.

Diante desses valores tão distantes, cabe a pergunta: qual o valor justo do dólar? E para onde ele vai?

Nessa carta, tentando ajudar a responder essas perguntas, nós atualizamos um estudo que fizemos pela primeira vez em 2013, que coleta dados de mais de 50 anos e estima o que seria o valor de equilíbrio para o câmbio.

Embora exista uma série de teorias que procuram explicar qual é a taxa de câmbio de “equilíbrio”, é impossível prevêla com exatidão. Diariamente, essa taxa é determinada pelas leias de oferta e demanda nas operações de conversão entre diferentes moedas. Por exemplo, caso exista um fluxo muito grande de investidores estrangeiro interessados em investir no Brasil, eles precisam converter seus dólares em reais. Com isto, a procura por reais aumenta e nossa moeda se valoriza, como aconteceu em 2010-2011.

No mais recente boletim Focus do Banco Central, a expectativa de analistas do mercado é de que terminaremos o ano com o dólar ao redor de R$ 5,40 – no início do ano, estes mesmos analistas previam o dólar a R$ 5,00 no final de 2021.

Como já bem colocou Edmar Bacha, um dos criadores do Plano Real, “o câmbio foi feito por Deus para humilhar os economistas”.

Entretanto, no longo prazo, estudos indicam que o que determina o nível da taxa de câmbio é a manutenção da paridade do poder de compra entre as moedas. Utilizando o exemplo do Big Mac Index, criado pela revista The Economist, podemos ilustrar sua lógica. Em 1994, um Big Mac custava R$ 2,42 no Brasil. Em 2021, o mesmo sanduíche custa R$ 21,90, um aumento de preço de 9,0 vezes no período. Qual a razão deste aumento? Ele decorre principalmente da inflação das matérias-primas e do custo da mão de obra no país. O salário-mínimo passou de R$ 64,79 em julho de 1994 para R$ 1.045 hoje (aumento superior a 16 vezes) e o preço da arroba do boi gordo multiplicou por 14 nos últimos 27 anos.

Já nos Estados Unidos, um Big Mac custava US$ 2,32 em 1994. A inflação americana neste período foi mais contida do que a nossa, e hoje um Big Mac é vendido por US$ 5,66. A relação de troca implícita no preço do Big Mac nos dois países era de 1,04 em 1994 (R$ 2,42 / US$ 2,32), e é de 3,9 hoje (R$ 21,90 / US$ 5,66). Sua evolução neste período reflete a variação de preço de maneira desigual nos dois países. Não por acaso, em 1994 a taxa de câmbio era tal que um dólar valia um real, e antes da crise causada pelo Covid-19 a relação estava oscilando ao redor de R$ 4,00. De fato, estudos já demonstraram que o Bic Mac Index é surpreendentemente acurado para acompanhar as tendências nas taxas de câmbio entre países no longo prazo¹.

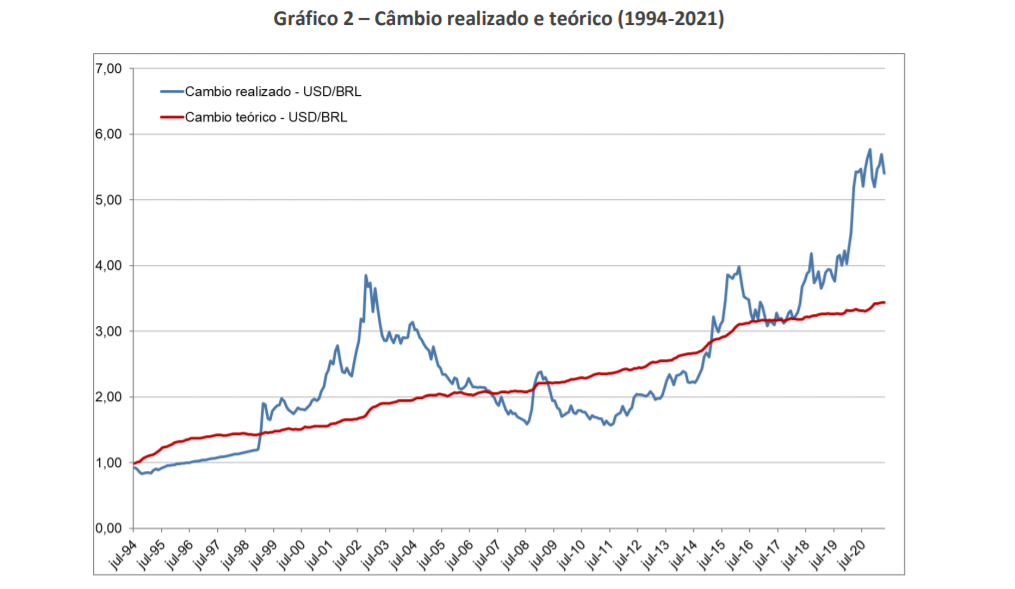

Fizemos a análise da relação entre taxa câmbio e inflação para uma série de moedas de países diferentes, cobrindo um período superior a 50 anos, e em todos os casos, a relação de paridade do poder de compra se mostra bastante sólida. O caso do Brasil é o mais emblemático porque, desde 1960, tivemos 8 denominações de moeda diferentes (cruzeiro, cruzado, cruzeiro novo etc.), períodos de hiperinflação e cortamos 9 zeros da moeda. A taxa de câmbio nominal variou significativamente: 1 dólar comprava 12.985 cruzeiros em fevereiro de 1986, e apenas 0,84 real em outubro de 1995.

Quando analisamos a taxa de câmbio histórica da moeda brasileira frente ao dólar, retirando o efeito da inflação ocorrida nos dois países, vemos que variação do câmbio é muito menor, e que oscila em torno de um ponto de equilíbrio.

O gráfico 1 abaixo, que cobre o período desde o início da década de 1970, mostra como períodos de moeda valorizada e desvalorizada se alternaram ao longo do tempo.

Embora esta metodologia não nos permita fazer previsões de curto prazo, conseguimos fazer algumas inferências direcionais que podem ser úteis nas decisões de investimento de longo prazo.

A primeira é que, apesar de termos passado por diversas crises e momentos de euforia ao longo de nossa história recente, o valor do câmbio sempre reverte ao seu patamar de equilíbrio. Atualmente este patamar estaria entre R$ 3,30 e R$ 3,70 – surpreendente considerando os níveis atuais.

Tivemos apenas um outro período, 2002, no qual o câmbio caiu em termos relativos ainda mais do que agora. Ou seja, o valor que o dólar atingiu em maio, apesar de um recorde nominal, ainda não é um recorde de desvalorização em termos reais da nossa moeda frente ao dólar, o que ocorreu em 22 de outubro de 2002. Neste dia, o dólar fechou cotado a R$ 3,95 que, a valores de hoje, equivaleria a R$ 7,922. O gráfico mostra como em alguns momentos de stress financeiro o câmbio se descolou de maneira mais acentuada do valor “justo”.

Outro ponto de destaque é que os períodos de sobrevalorização ou desvalorização da moeda podem ser longos. Por exemplo, durante 8 anos, entre 1999 e 2006, nossa moeda ficou significativamente desvalorizada e, no sentido oposto, nos próximos 8 anos, entre 2007 e 2014, passamos por um período onde o real se manteve valorizado frente ao dólar. Por fim, é importante notar que o câmbio de equilíbrio é crescente ao longo do tempo (linha vermelha do gráfico acima). Isso é decorrente do fato de o Brasil ter uma inflação historicamente muito maior que a norte-americana. Com isso, mesmo que o câmbio nominal fique estacionado nesse patamar atual entre R$ 5,00 e R$ 6,00, o diferencial de inflação entre os países pode ser capaz de retornar o câmbio para um nível de equilíbrio.

No cenário atual no qual inflação volta a ser uma preocupação dos investidores, esse certamente é um cenário que merece atenção. Nossa última carta (de abril/2021) aborda o tema de inflação em mais detalhes e apresenta nossa visão sobre porque acreditamos que ações funcionam como um hedge contra inflação.

¹ Burgernomics: the economics of the Big Mac standard, Journal of International Money and Finance

² Calculado considerando a inflação acumulada no Brasil no período (193%) e descontando a inflação acumulada nos Estados Unidos (46%) Volume 16, Issue 6, December 1997, Pages 865-878