Caros investidores,

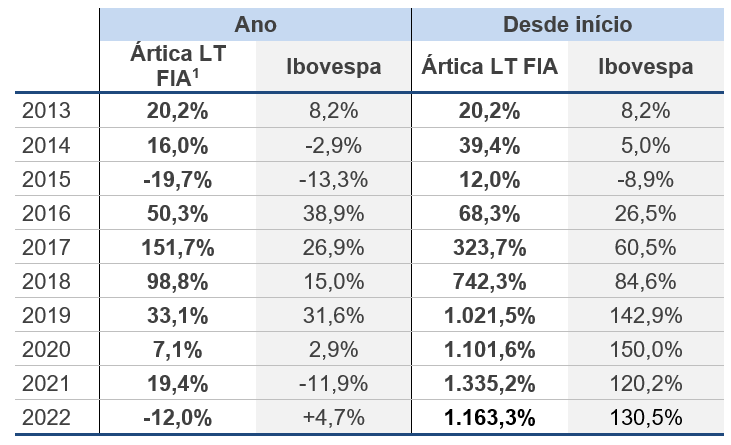

Encerramos 2022 com um retorno de -12,0% no ano, comparado com +4,7% do IBOV e -15,1% do SMLL (índice de small caps). O retorno acumulado desde o início do fundo, há cerca de 9 anos e meio, é de 1.163% o que representa um retorno médio de 30,7% a.a. (vs. 9,2% a.a. do IBOV):