Caros investidores,

Na carta de junho de 2024, explicamos por que decidimos começar a investir fora do Brasil. Já havíamos investido em duas empresas inglesas e uma delas era a British American Tobacco (BAT). Vendemos essa posição recentemente com um retorno de ~31% em libras esterlinas (~49% em reais) em pouco menos de um ano.

Foi um investimento pequeno, parte da prova de conceito de que seria possível aplicar nossa filosofia de investimentos em outras geografias com sucesso similar ao que temos na bolsa brasileira. Com o ponto de vista sempre injusto da retrospectiva, devíamos ter investido mais.

Seja pelo valor como prova de conceito ou por quão interessante foi estudar a indústria tabagista, que é repleta de polêmicas e evoluiu de maneira bastante atípica nas últimas décadas, achamos que valeria a pena dividir com vocês a história dessa tese de investimentos.

Breve história da indústria tabagista

O tabaco é nativo das Américas e foi levado à Europa no século XV por Cristóvão Colombo. Nos séculos seguintes, se popularizou e chegou a ser um dos produtos mais valiosos do comércio global, rivalizando com o açúcar e o algodão. Até o fim do século XIX, os produtos de tabaco eram artesanais: fumo para cachimbos, charutos e rapé. A Revolução Industrial é que possibilitou a produção em massa dos cigarros que conhecemos hoje e a British American Tobacco, fundada em 1902, foi uma das primeiras empresas tabagistas a atingir alcance global.

O auge do consumo de tabaco foi na década de 1960, quando começaram a surgir indícios de que havia correlação entre o fumo e câncer de pulmão. Na época, a indústria de tabaco reagiu negando que seus produtos causassem qualquer efeito adverso e combatendo publicamente seus acusadores. Tempos depois, foram descobertos documentos internos das grandes empresas revelando que não só sabiam dos riscos à saúde como estudavam formas de o cigarro entregar mais nicotina, o que aumentava a dependência dos fumantes. A falta de ética da indústria tabagista durante esse período gerou forte reação dos reguladores e criou uma mácula reputacional que perdura até hoje.

Da década de 1970 em diante, políticas públicas antitabagistas foram implementadas ao redor do mundo. Uma das primeiras medidas foi proibir propagandas de cigarros. Com isso, a entrada de novas empresas no setor se tornou praticamente impossível. Como lançar um produto de amplo consumo ou expandir sua participação no mercado sem fazer propaganda? O ato acabou beneficiando as grandes empresas de tabaco, que reduziram bruscamente suas despesas com propaganda e, mesmo assim, mantiveram seus volumes de venda quase inalterados. A limitação de crescimento e o estigma em torno da indústria provocou um grande movimento de consolidação e hoje as 5 maiores empresas de tabaco no mundo têm 93% do volume de vendas global.

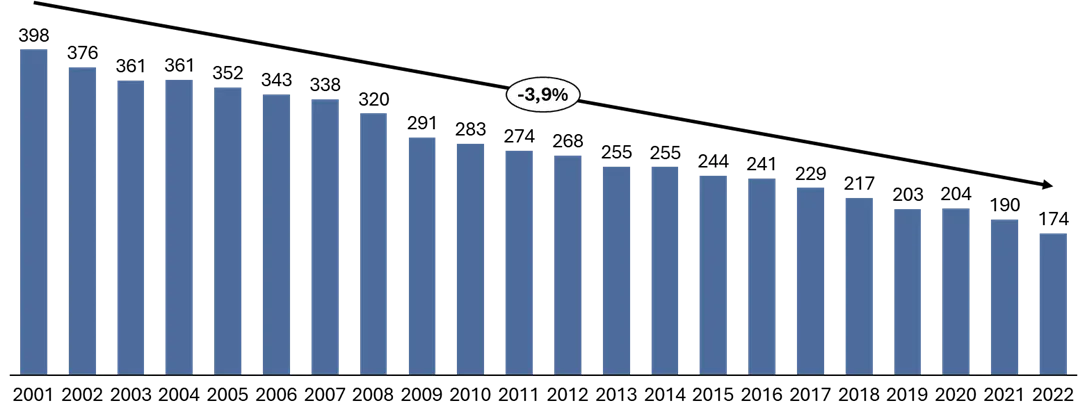

Os mais de 50 anos de campanhas antitabagistas foram eficientes do ponto de vista de saúde pública. Hoje apenas 10-15% da população de países desenvolvidos consome produtos derivados de tabaco, comparado a mais de 40% na década de 1960. Com isso, o volume de vendas vem caindo e o negócio de cigarros tradicionais é fadado a desaparecer ou se tornar um pequeno mercado de nicho.

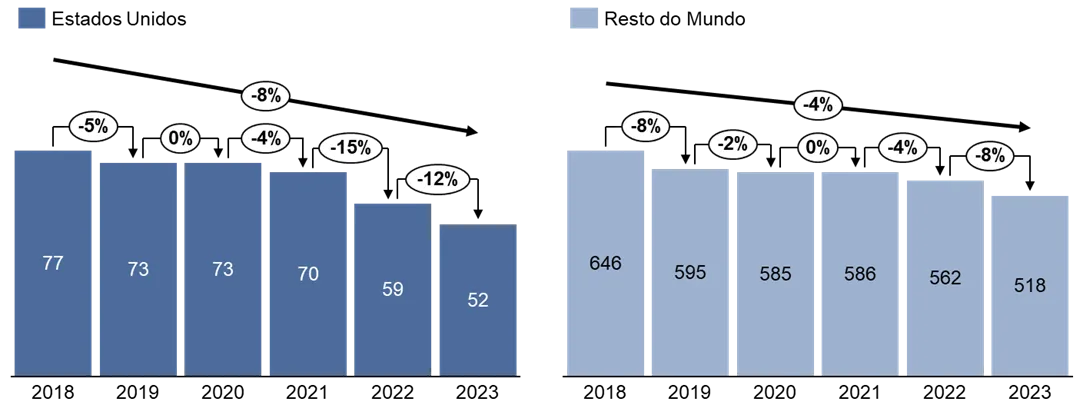

Volume de vendas de cigarro nos Estados Unidos (bilhões de unidades)

Fonte: Federal Trade Commission – Cigarettes Report

Nova geração de produtos de tabaco

A evolução da indústria tabagista foi buscar novos produtos que mantivessem o lado apreciado por seus consumidores, mas reduzissem ou, idealmente, eliminassem os danos à saúde. O resultado desse esforço foram três novas classes de produtos: cigarros eletrônicos (vapes), tabaco aquecido e bolsas de nicotina. Em conjunto, são chamados de NGP (New Generation Products). O conceito geral é entregar a nicotina, que produz o efeito que os fumantes gostam, sem emitir os subprodutos originados na queima do tabaco, que são carcinogênicos. Ainda há ampla discussão em torno de quanto esses novos produtos são nocivos à saúde. A opinião predominante é de que são menos nocivos que cigarro tradicional, mas que a própria nicotina não é saudável de se consumir, então o consumo permanece não recomendado.

Curiosamente, a postura dos reguladores tem sido mais restritiva com os novos produtos, em especial com os vapes, do que com o próprio cigarro. A motivação aparente é a visão de que os fumantes de cigarro já são dependentes do produto e não é possível impedi-los de consumir. Se proibirem o cigarro, esse consumo seria deslocado para o mercado negro e continuaria existindo na ilegalidade. No entanto, os reguladores têm a ambição de impedir que jovens se tornem novos fumantes e têm agido contra os vapes na tentativa de barrar o crescimento desse mercado.

A regulação muda bastante de país para país. Nos Estados Unidos, a venda de vapes é permitida, mas a oferta de sabores é restrita a tabaco e mentol, sob o argumento que outros sabores (e.g.: frutas e doces) são mais chamativos para a população jovem. No Brasil, a venda de vapes é totalmente proibida. Porém, em ambos os mercados as proibições não foram bem-sucedidas para inibir o uso. Nos Estados Unidos, 60-70% dos vapes consumidos são produtos ilegais. No Brasil, 100% é contrabando. Em ambos os países, os vapes ilegais são de fácil acesso. É possível comprá-los no comércio local e até em lojas online.

O grande mal do contrabando é a total falta de controle do que está sendo vendido. Enquanto os vapes legalizados seguem exigências dos reguladores (nos EUA, o FDA), os produtos ilegais não seguem padrão algum. Há casos de contaminação por metais pesados e concentrações de nicotina muito mais alta do que declarado na embalagem de produtos ilegais. O dilema é: continuar tentando combater os vapes e impedir o contrabando ou reduzir as restrições para deslocar o consumo para produtos legalizados, onde há maior controle de qualidade? Até o momento, o mercado ilegal só tem crescido.

O possível futuro dos NGPs

Um fato inegável é que as pessoas gostam de nicotina. Antes dos malefícios do cigarro terem se tornado conhecimento comum, praticamente metade da população fumava. Em países subdesenvolvidos, a taxa de fumantes ainda chega a ser próxima disso. É muito provável que o consumo de cigarros nunca mais volte a ser o que foi, por uma boa razão: o hábito de fumar ao longo de décadas reduz entre 5 e 15 anos a expectativa de vida (dependendo do volume do consumo diário). Mas a discussão que os NGPs trazem agora é: qual é malefício do consumo de nicotina pura, por vias não associadas à queima do tabaco?

Ainda há poucas pesquisas que separam o consumo de nicotina dos cigarros tradicionais, mas há evidências de que o risco à saúde da nicotina pura é bem menor do que o risco relacionado a queima de tabaco. Um estudo publicado na Public Health England (agência de saúde do Reino Unido) afirma que vapes são 95% menos nocivos que cigarros. Se essa avaliação se tonar um consenso no meio acadêmico, faria sentido continuar investindo em campanhas anti-vapes?

A discussão é sensível, mas é evidente que as pessoas comumente não seguem as melhores práticas para manter uma boa saúde. Por exemplo, o consumo de bebidas alcoólicas é conhecidamente nocivo, mas amplamente aceito na maioria dos países. Ainda mais comum é o consumo de alimentos com alto teor de gordura e açúcar. Mesmo havendo plena consciência dos malefícios que esses produtos causam, a maioria das pessoas não quer ter o Estado supervisionando seus hábitos pessoais e aplicando restrições em nome da saúde pública. Em quais casos é adequado haver intervenção regulatória sempre será fruto de uma discussão que passa por elementos culturais, pelo grau do malefício discutido e pela questão de se há dano a terceiros consequentes da atividade ou não. No caso do cigarro, o malefício considerável e o impacto na saúde dos não fumantes expostos à fumaça de cigarro (chamados de fumantes passivos) foram os principais argumentos para ação regulatória. Nos NGPs, essa lógica não necessariamente se manterá.

Hoje, há forte ação regulatória contra NGPs, especialmente contra vapes, em diversos países. Nos parece que o principal motivador é a associação ao cigarro tradicional e a desconfiança das grandes empresas de tabaco. Porém, entendemos que o que definirá o estado final da indústria de NGPs serão as evidências científicas e a opinião popular sobre o hábito, e não a intenção original do regulador. Um caso que reforça essa visão é a história da Lei Seca nos Estados Unidos.

Em 1920, a fabricação e comercialização de bebidas alcoólicas foi proibida em todo o território americano. A motivação não era associada à saúde, mas ao argumento de que o consumo excessivo de álcool causava problemas sociais, violência doméstica e criminalidade. Inicialmente, houve queda no consumo de álcool, mas rapidamente o mercado negro se desenvolveu e o crime organizado dominou a produção e comercialização e bebidas alcoólicas. Depois de 13 anos, o estado americano admitiu o fracasso da lei e a revogou.

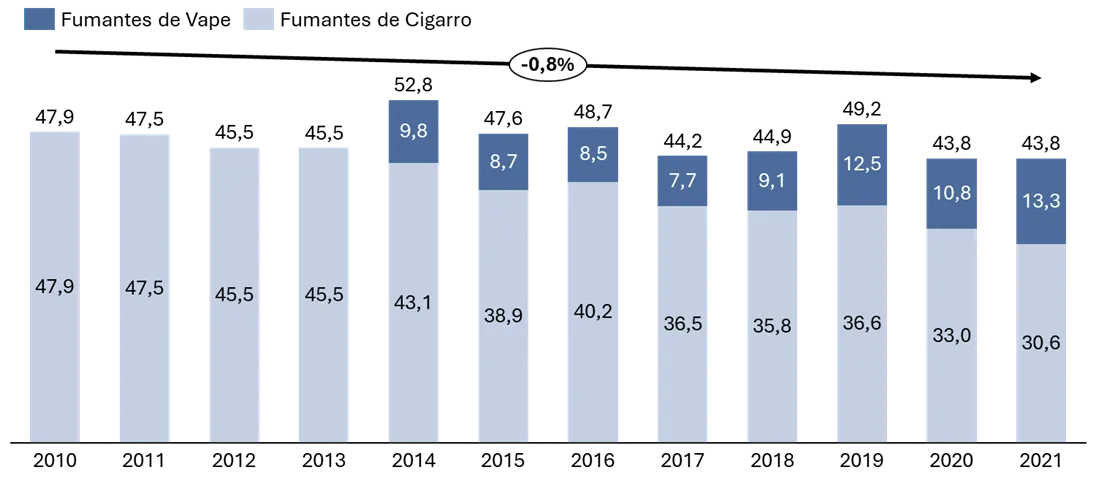

O que nos perguntamos é se a história dos vapes não será um eco da Lei Seca. Como no caso do álcool, a pressão regulatória não tem sido suficiente para inibir o consumo de nicotina. O número de fumantes de cigarros tem caído, mas os novos fumantes de vapes compensam a queda e o número total de consumidores de nicotina vem se mantendo praticamente estável.

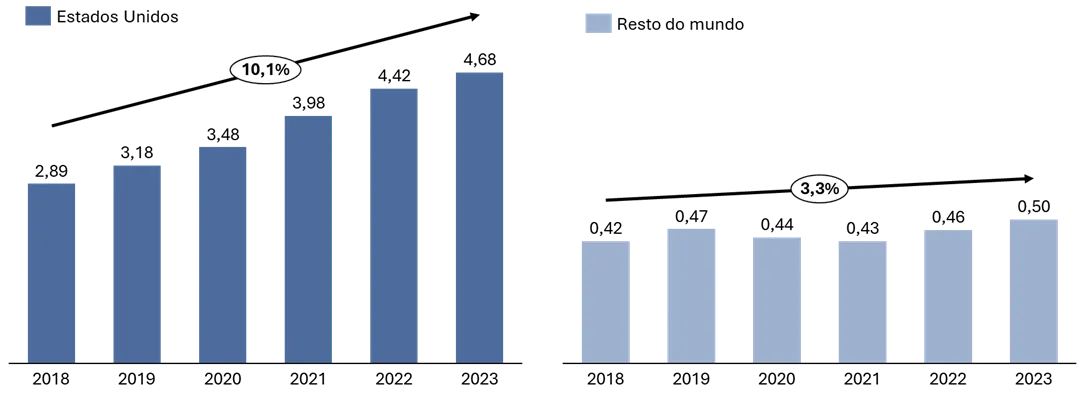

Número de fumantes de cigarro e vape nos Estados Unidos (milhões)

Fonte: US. Census, lung.org statistics

Se a regulamentação anti-vape for abolida no futuro, o potencial de crescimento dos NGPs no mercado provavelmente é até o patamar de consumo de cigarros na década de 1960, quando mais de 40% da população fumava. Nesse cenário, as grandes empresas de tabaco poderiam expandir rapidamente, já que são elas que hoje têm os produtos e os canais de distribuição para dominar esse mercado.

Por que compramos BAT?

A BAT é a maior empresa de tabaco do mundo, com ~30% do mercado global de produtos tradicionais de tabaco (cigarro, charutos e rapé) e uma participação próxima a isso no mercado legal de NGPs. A empresa atua em 180 países com marcas amplamente conhecidas de produtos tradicionais (e.g.: Lucky Strike, Dunhill, Pall Mall, Kent, Camel) e em mais de 60 países com grandes marcas de NGPs (Vuse, Glo e Velo). Fatura GBP 26 bilhões por ano, tem margem EBITDA de ~45% (~GBP 12 Bi), gera muito caixa (~GBP 8 Bi) e paga dividendos generosos (~GBP 5 Bi).

Os resultados financeiros são excelentes, mas o futuro do negócio não é óbvio. Há dois segmentos de produtos com dinâmicas bastante diferentes dentro da companhia. Os tradicionais, principalmente cigarros, representam hoje ~87% da receita, mas estão em claro declínio. Os produtos de nova geração, principalmente os vapes, ficam com os 13% restantes e têm grande potencial de expansão quando se considera aceitação do público, mas há forte resistência regulatória impedindo que esse crescimento se materialize. Foi preciso analisar cada um dos segmentos separadamente.

O histórico de consumo de cigarros confirma o que já sabemos por observação direta: poucos fumantes abandonam o hábito. O que tem feito a população de fumantes diminuir é que o número de novos fumantes é cada vez menor. Ou seja, o volume de vendas cai conforme a população de fumantes envelhece, morre e não é reposta por novas gerações de fumantes igualmente numerosas. Essa dinâmica demográfica é inevitável, mas lenta. Com isso, o ritmo de queda do consumo de cigarros tem seguido uma trajetória mais ou menos previsível.

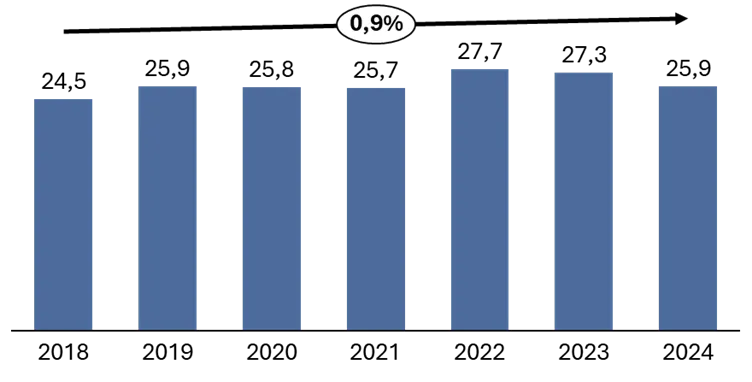

Número de cigarros vendidos por geografia (bilhões de unidades)

Fonte: BAT

Interessantemente, a receita e EBITDA da BAT com a venda de cigarros tem continuado no mesmo patamar, apesar da queda de volume, devido a uma estratégia muito simples: aumentar o preço do cigarro para compensar a redução de volume. É contraintuitivo que isso funcione, mas os fumantes se revelaram pouco sensíveis a preço e as grandes empresas de tabaco vêm aplicando ajustes anuais acima da inflação há vários anos. O efeito tem sido aumentar cada vez a mais a rentabilidade da indústria tabagista, o que atrairia novos concorrentes em condições normais, mas as restrições regulatórias impedem que isso aconteça.

Preço médio por maço de cigarro da BAT (USD por unidade)

Fonte: BAT

Receita Líquida da BAT (GBP bilhões)

Fonte: BAT

A questão dos vapes é mais delicada, em grande parte por depender da postura regulatória. Mesmo que o cenário final seja a suspensão das restrições, como foi no caso da Lei Seca, o tempo necessário para que isso aconteça pode seguir o exemplo histórico e ultrapassar uma década. Supondo que ocorra a liberação, ainda há incerteza sobre qual será o nível de rentabilidade desse novo segmento de produtos, pois em um ambiente regulatório mais ameno podem surgir novos concorrentes e eventuais guerras de preço. Os cenários possíveis são tão variados que a conclusão não é esclarecedora: o segmento de NGPs pode valer muito pouco ou mais do que toda a BAT vale hoje. Felizmente, na época que decidimos comprar ações, não foi necessário ter uma visão mais precisa sobre esse segmento.

Incluímos ações da BAT em nosso portfólio em abril de 2024. O valor da empresa na bolsa de Londres era de ~GBP 52 Bilhões e nossas estimativas apontavam que, mesmo com a receita de cigarros tradicionais em declínio acelerado e a receita de NGPs estagnada para sempre, o retorno provável era da ordem de 10% ao ano em libras esterlinas, moeda com inflação histórica de 1-3% ao ano. Nada fenomenal, mas bastante satisfatório para um cenário um tanto pessimista. A ação estava claramente mal precificada. Nesse preço, levamos de graça as opções de o declínio da venda de cigarros ser mais lento e do segmento de NGPs crescer. Não ter que pagar pela parte imprevisível do negócio facilitou demais a decisão de compra.

Por que vendemos BAT?

Passado um ano desde que nos tornamos acionistas da BAT, o cenário não mudou tanto em relação ao que analisamos no momento da compra. O cigarro tradicional continua em declínio nos principais mercados e os NGPs continuam com seu crescimento impedido por barreiras regulatórias e produtos ilegais continuam atendendo a maior parte da demanda. A evolução regulatória ao redor do mundo tem sido extremamente lenta e ainda está caminhando na direção de ser mais restritiva aos vapes, e não menos.

Nesse período, o preço da ação subiu até um patamar que julgamos mais próximo do razoável e a lógica de que estamos levando de graça a opção existente no negócio de vapes não é mais verdadeira. Enquanto isso, várias ações brasileiras continuam bastante descontadas e estamos com praticamente todo o capital de nossos fundos alocado. Então, por que não vender BAT para comprar mais ações de empresas com maior potencial de retorno? Fizemos isso.