Caros investidores,

Ao longo das nossas conversas e apresentações para investidores, nós sempre destacamos a importância de investir em empresas de qualidade com uma visão de longo prazo. Nessa carta, nós vamos discutir com um pouco mais de detalhes os motivos que fundamentam essa visão.

Começamos a carta com um exemplo simples: Vamos supor que estamos em 2010 e temos duas opções de investimento, ambas em empresas de porte similar e que atuam no mesmo segmento. As empresas têm as seguintes características:

• Empresa A (“cara” e rentável): múltiplo P/L [1] de 36x e retorno sobre o capital próprio (ROE [2]) histórico de 25%

• Empresa B (“barata” e rentabilidade mediana): múltiplo P/L de 23x e ROE histórico de 14%

Em qual empresa você investiria?

A empresa A está custando 50% mais do que a empresa B quando se compara o múltiplo baseado no lucro do ano anterior. Será que vale esse “prêmio”?

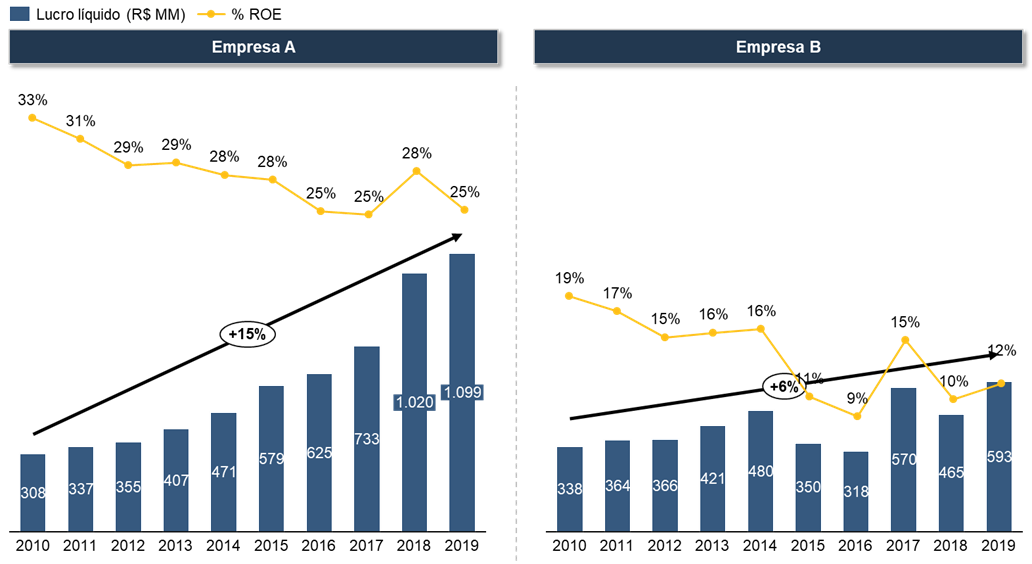

Nos anos seguintes, ambas as empresas conseguiram manter o nível de ROE em patamar semelhante ao histórico e crescer o lucro líquido. Em decorrência de sua maior rentabilidade, a empresa A conseguiu crescer o lucro a uma taxa de 15% ao ano, enquanto a empresa B teve crescimento de lucro a uma taxa de 6% ao ano.

O lucro líquido e ROE das duas empresas estão ilustrados no gráfico abaixo:

Gráfico 1 – Lucro líquido e ROE das empresas A e B

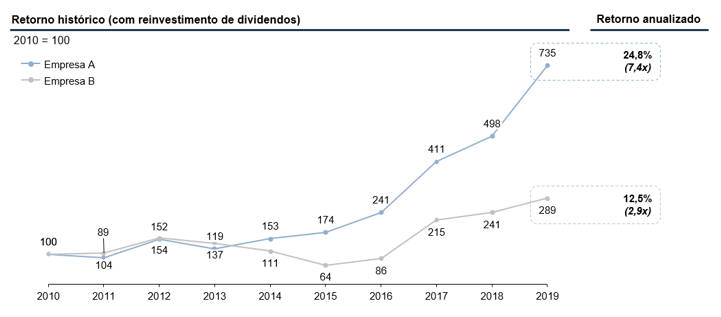

Mesmo partindo de um patamar similar, ao final do período, o lucro da empresa A já era quase o dobro do lucro da empresa B. Especialmente durante o período de crise de 2015-17 foi quando a performance da empresa A se destacou. Como era de se esperar, a ação da empresa A apresentou um desempenho bastante superior à ação da empresa B, conforme pode ser visto no gráfico abaixo:

Gráfico 2 – Retorno histórico das empresas A e B

Este exemplo vem de um caso real de duas empresas do mesmo setor. Quais são elas?

• Empresa A: Renner

• Empresa B: Guararapes (marca Riachuelo) [3]

Empresas boas e bem geridas. Ambas com performance superior ao Ibovespa no período de análise. Mas, no período, a performance da Renner foi bastante superior à da Guararapes.

Essa performance ocorreu porque a Renner conseguiu reinvestir capital a uma taxa de retorno bastante elevada por um longo período, o que é uma característica que apenas os melhores negócios oferecem. Para deixar clara a relação entre crescimento e rentabilidade: no exemplo acima, as duas empresas tinham lucro líquido próximo a R$ 300 MM em 2010. Se as duas utilizassem 100% desse lucro para reinvestir na operação, os R$ 300 MM de lucro da Guararapes seriam rentabilizados a uma taxa de 14% ao ano (isto é, o ROE da empresa) e aumentariam para R$ 342 MM em um ano. No caso da Renner, os R$ 300 MM de lucro seriam rentabilizados a 25% a.a. e aumentariam para R$ 375 MM (lucro 10% superior ao da Guararapes). Devido à natureza composta dos retornos, a diferença de lucros tende a ir aumentando com o tempo e, nesse ritmo, o lucro da Renner seria 130% maior que o da Guararapes em 10 anos, mais que justificando o preço 50% maior pago no início. Essa tendência de crescimento acontece se as empresas reinvestirem 100% do lucro na operação com as mesmas taxas de retorno históricas. Porém, no caso real, nem todo o lucro foi reinvestido (parte relevante foi paga como dividendos) e os crescimentos obtidos foram um pouco menores que o exemplo teórico sugere.

Crescer desta maneira, reinvestindo o próprio capital que o sucesso do negócio gera, é a forma mais saudável e segura de uma empresa crescer e gerar valor aos seus acionistas. Não que seja a única forma, pois há casos de empresas que usaram capital externo para investir em crescimento, passaram anos sem rentabilidade para restaurá-la só após assumir uma posição de liderança em seu mercado. O problema destes casos é que enquanto alguns deram muito certo (como a Amazon), outros deram muito errado (como a Netshoes), e enquanto estas empresas estão sacrificando seus resultados para crescer é difícil de julgar, olhando de longe, quais serão as vencedoras.

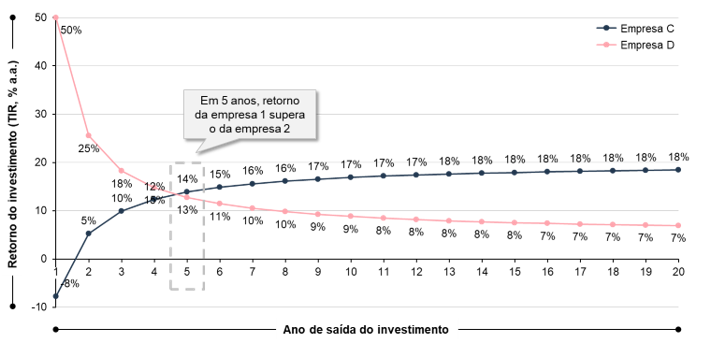

Também focamos na rentabilidade porque, no longo prazo, a taxa de retorno de um investimento em uma empresa tende para o ROE de seu negócio. A análise abaixo ilustra dois cenários teóricos:

• Empresa C: opera com ROE de 20% a.a., reinveste 100% de seu lucro nessa taxa, e negocia com prêmio de 30% em relação ao múltiplo P/L médio do setor

• Empresa D: opera com ROE de 5% a.a., reinveste 100% de seu lucro nessa taxa, e negocia com desconto de 30% em relação ao múltiplo P/L médio do setor

Supondo que fosse realizado um investimento nessas empresas e logo em seguida o preço da ação convergisse para o múltiplo do setor, qual seria o retorno desse investimento ao longo do tempo?

O gráfico abaixo responde a essa pergunta. Para a empresa D, no curto prazo o retorno seria excelente, mas ele cairia com o passar dos anos. Para a empresa C, a situação inversa seria observada, o retorno inicial seria baixo, mas aumentaria com o tempo, ultrapassando o retorno da empresa 2 no ano 5, e caminhando para convergir para seu nível de retorno natural de 20% no longo prazo.

O gráfico traz duas lições importantes: (i) mesmo pagando “caro” pela empresa C, com o tempo, a empresa é capaz de gerar valor suficiente para compensar o “equívoco” de preço do investimento inicial; (ii) o longo prazo é amigo da empresa ótima e inimigo da medíocre.

“Time is the friend of the wonderful company, the enemy of the mediocre.” – Warren Buffett

Gráfico 3 – Retorno teórico de ação C (alto ROE, “cara”) vs ação D (baixo ROE, “barata”)

Uma ressalva importante: não basta avaliar o histórico da empresa e assumir que o ROE histórico observado irá se manter no futuro. Quando uma empresa começa a ganhar muito dinheiro em um segmento ou produto, rapidamente a concorrência, ao perceber a oportunidade, procura entrar neste mercado. Com o aumento da competição, os preços e margens tendem a cair, levando a uma convergência para o custo de capital médio do setor. Empresas que não tenham uma posição competitiva privilegiada e sustentável terão seu nível de retorno reduzido e o desempenho de suas ações irão acompanhar.

A Cielo é um caso recente que ilustra esse ponto. Até 2016, a empresa crescia em um ritmo forte, sempre mantendo excelentes níveis de ROE, e era uma das “queridinhas” da bolsa. Por muito tempo, o setor de meios de pagamento era dominado por Cielo e Rede, que juntas tinham cerca de 90% do mercado. As empresas tinham monopólio sobre a operação das principais bandeiras: Visa, Amex e Elo eram exclusividade da Cielo, enquanto Mastercard e Hiper eram exclusividade da Rede. Muitos comerciantes eram obrigados a manter as maquininhas de ambas as empresas em seu estabelecimento, o que as permitia cobrar taxas elevadas. Porém, com a desregulamentação do setor (iniciada em 2010 e acentuada em 2016), esse monopólio foi eliminado, o que permitiu a entrada de novos players no setor e prejudicou a posição competitiva dos incumbentes.

O resultado foi uma forte queda no lucro e no ROE da Cielo, que foi acompanhado pelo seu desempenho na bolsa. O gráfico abaixo mostra o resultado histórico da Cielo:

Gráfico 4 – Lucro líquido e retorno da ação histórico da Cielo

Para sustentar a geração de valor para os acionistas no longo prazo, as empresas devem ser capazes de manter suas vantagens competitivas, que se traduzirão em rentabilidades diferenciadas.

Prever quem vai conseguir atingir este objetivo é uma tarefa bastante difícil. Por isso, aprofundamos muito para entender quais são os diferenciais competitivos das empresas, quais são os riscos de disrupção aos quais elas estão sujeitas, e se o time de gestão é bom o suficiente para manter a empresa a frente da concorrência.

Identificar empresas boas é só parte do trabalho. A outra é ter paciência e disciplina para investir nelas no preço correto. As empresas boas estão diariamente disponíveis no mercado para serem compradas, normalmente num preço muito acima do que gostaríamos de pagar.

[1] P/L (Preço / Lucro) é um múltiplo muito utilizado no mercado financeiro. Ele mede o valor de mercado de uma empresa relativamente ao seu lucro líquido anual. Via de regra, quanto maior o múltiplo, mais “cara” tende a ser a empresa. [2] ROE (Return on Equity) é calculado dividindo o lucro líquido pelo patrimônio líquido de uma empresa. O ROE é uma medida de performance financeira da empresa pois indica quão bem a empresa utiliza seus recursos para gerar lucro ao acionista. Quanto maior for o lucro para uma dada quantidade de patrimônio líquido, maior será o ROE da empresa. [3] Na análise acima, o lucro líquido e ROE da Guararapes em 2018 foram ajustados para desconsiderar ganhos tributários não recorrentes.