Caros investidores,

O momento de incertezas em que vivemos causada pela crise do Covid-19 tem gerado grandes oscilações nos mercados, o que pode causar angústia aos investidores, especialmente aos que começaram a investir na bolsa há pouco tempo. Ter uma perspectiva histórica nesses momentos nos ajuda a traçar paralelos com o presente, e nos permite tentar imaginar o que pode acontecer no futuro.

Pensando nisso, no mês passado nós escrevemos uma carta em que abordamos o tema de investimentos em tempos de crise. Nesse mês, decidimos aprofundar no tema e trazer uma perspectiva mais ampla, comparando investimentos em ações com aplicações em renda fixa sobre longos períodos de tempo.

Dividimos o conteúdo em duas partes. Esta primeira carta traz uma perspectiva internacional que compara o retorno histórico de ações vs. renda fixa em diversos países. Na segunda, que enviaremos no mês que vem, falaremos sobre o contexto brasileiro.

Em ambos os casos, o que fica evidente é que, no longo prazo, investir em renda variável (ações), rentabiliza melhor o capital do que a renda fixa. Vale uma ressalva importante: Apesar da superioridade da renda variável, não estamos recomendando que investidores apliquem em renda variável de “olhos fechados”. É preciso ter cautela e buscar escolher adequadamente tanto as empresas quanto o momento do investimento (pagar caro em uma ação, mesmo que em uma boa empresa, pode ser um investimento ruim por muitos anos).

1. O exemplo norte-americano:

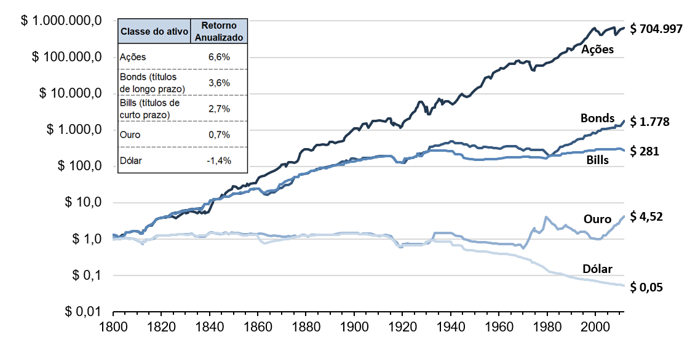

Em uma análise de longuíssimo prazo (mais de 200 anos) do mercado norte-americano, foi demonstrado um ganho persistente da renda variável sobre as demais classes de ativos. O gráfico abaixo apresenta o retorno histórico ajustado por inflação no período de 1800-2012:

Gráfico 1 – Retorno real histórico de diversas classes de ativos[1]

Pelo gráfico acima, fica claro que a valorização de ações não só domina todas as outras classes, mas também é incrivelmente estável no longo-prazo. Durante o período, o investimento em ações levou a um retorno real de 6,6% ao ano de forma bastante consistente – isso significa que, nesse ritmo, o capital investido dobrou a cada 10-11 anos.

Avaliando sob a perspectiva do longo prazo, as altas e baixas do mercado geradas por alternância de períodos de otimismo e pessimismo são pouco representativas na tendência geral de acumulação de riqueza proporcionado pelo investimento em ações.

2. Benchmarks internacionais:

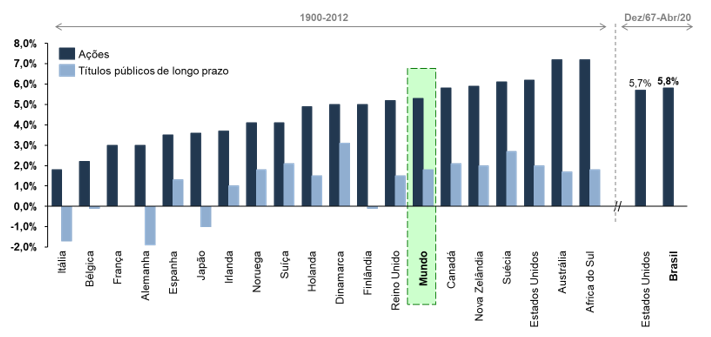

Muitos podem criticar a análise acima pois ela é focada nos Estados Unidos, um país que nos últimos 250 anos se transformou de uma colônia britânica na maior potência econômica mundial. Mas uma análise de 20 grandes economias globais mostra que o retorno de ações foi substancialmente superior ao de renda fixa em todos os países analisados.

Gráfico 2 – Retorno real Renda Fixa vs Renda Variável (em USD, por ano)[2]

Entre 1900 e 2012, os retornos reais variaram de 1,7% a.a. na Itália até 7,2% a.a. na Austrália e África do Sul. Os Estados Unidos, cujos dados foram base para as conclusões da seção anterior, tiveram retorno de 6,2% no período – ótimos retornos, mas não muito superiores à média global 5,4%.

Esse resultado foi obtido apesar de inúmeras mudanças econômicas, políticas e sociais. Muitos países passaram de uma economia agrária para industrial, e de industrial para uma economia orientada à serviços e tecnologia. Nesse período, também não faltaram crises – desde 1900, o mundo passou por 2 guerras mundiais, uma pandemia (Gripe Espanhola), a Grande Depressão de 1929, a guerra fria, a crise do petróleo da década de 70, o ataque às torres gêmeas, a crise econômica de 2008 e, mais recentemente, a crise do Covid-19. Apesar disso, o retorno histórico de ações mostra impressionante resiliência.

Embora a série utilizada para o Brasil seja mais curta, de “apenas” 52 anos vs. 112 anos para as outras economias, não temos fundamentos para julgar que este fato seria diferente no Brasil. Um investidor que “comprasse” a Bolsa Brasileira em 1967 e reinvestisse os dividendos recebidos, teria em Abril de 2020 um retorno real anual de cerca de 5,8% ao ano em dólares, levemente superior ao retorno real de 5,7% ao ano obtido investindo em bolsa americana no período.

Sobre os resultados para o Brasil, analisamos em mais detalhes na parte 2 dessa carta.

3. Discussão sobre riscos:

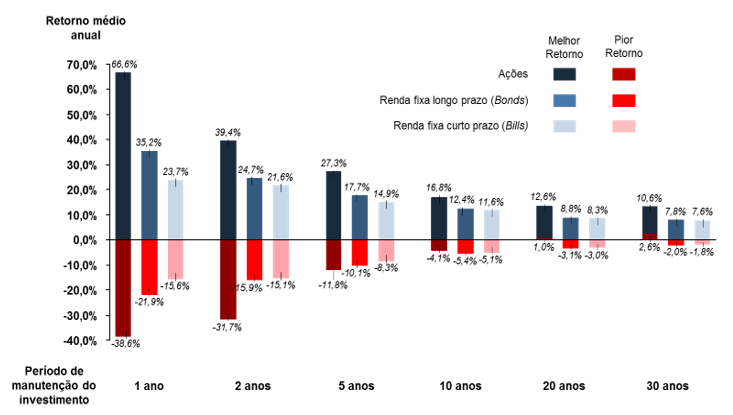

A análise não ficaria completa se não considerarmos também o pior cenário: suponhamos que um investidor entrou na Bolsa logo antes de uma grande desvalorização. Será que não seria melhor ele ter investido em renda fixa? A verdade é que, se o período do investimento é de poucos anos, ações podem sim apresentar um retorno ruim – no pior cenário, um investimento de 1 ano na bolsa americana teve retorno de -38,6% contra um retorno de -15,6% de renda fixa de curto-prazo (bills). Porém, para um período de prazo maior, os riscos são limitados. O pior retorno anualizado para uma janela de investimento de 10 anos na Bolsa americana foi de -4,1%, superior ao mais baixo retorno obtido em renda fixa em um mesmo período de 10 anos, que foi de -5,1%. Em um período de 30 anos, o pior retorno de um investimento em bolsa foi de +2,6% ao ano!Gráfico 3 – Maior e menor retorno em investimentos em ações, renda fixa de curto e longo prazo para períodos de manutenção de 1, 2, 5, 10, 20 e 30 anos entre 1802 e 2012 nos EUA [3]

O perfil de risco do mercado de ações está alinhado com os dados da tabela abaixo, que mostra um dado bastante interessante:

Tabela 1 – Retorno renda variável vs renda fixa para diversos períodos de manutenção do investimento (Análise entre 1802 e 2012 para o mercado americano) [4]

Considerando investimentos com prazo de 1 ano, o desempenho das ações superou o de renda fixa em cerca de 60% das vezes. Em outras palavras, a cada 5 anos de investimento, em 2 anos observamos a renda fixa superior a Bolsa! Por outro lado, para um investimento mantido em carteira por 30 anos, a Bolsa supera a renda fixa em 91% do tempo (considerando os últimos 210 anos). Este ponto é importante, porque muitos investidores “realocam” seu portfolio com frequência atrás dos melhores retornos, mas acabam, na verdade, perdendo as melhores oportunidades!

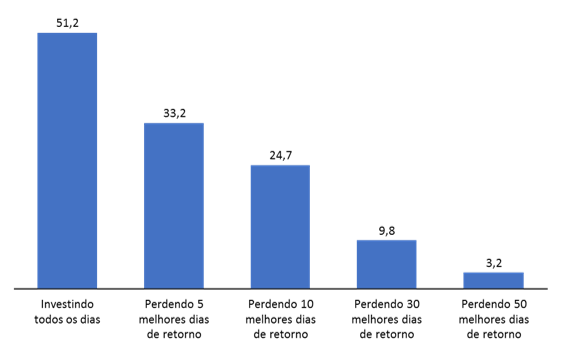

Uma análise realizada para o mercado americano ilustra o impacto que um investidor hipotético sofreria ao ficar fora do mercado por apenas alguns dos melhores dias de retorno do mercado nos últimos 36 anos!

Gráfico 4 – Crescimento hipotético de um investimento de USD 1,00 no S&P 500 de 01/Jan/1980 até 20/Mai/2016[5]

A verdade é que, além dos custos de transação (corretagem, imposto de renda sobre ganho de capital) envolvidos com a troca de portfólio, acertar o “timing” de mercado é extremamente difícil até mesmo para os melhores gestores. Altas taxas de juros costumam ocorrer em situações de crise, justamente quando a Bolsa está barata e pode oferecer verdadeiras barganhas. Assim, ao invés de tentar acertar o portfólio ótimo, é preferível se limitar ao bom e ao que já se conhece, e não correr o risco de errar.

Todas as análises acima consideram como investimento em Bolsa uma aplicação no índice de ações daquele mercado. Acreditamos que um gestor que partilhe da filosofia de longo prazo, e que selecione as melhores ações (boas empresas a um bom preço) para seu portfólio, consiga ter um desempenho ainda melhor.

4. O fundamento por trás dos retornos de ações:

Após rever a evidência histórica e a inegável superioridade das ações em relação às outras classes de ativos nos últimos 200 anos, as perguntas que ficam são: Por que isso acontece? E o que podemos esperar para o futuro?

Em primeiro lugar, ações são frações do capital de empresas, que permitem aos investidores usufruir dos lucros gerados por tais empresas. Parte desses lucros podem ser pagos diretamente sob a forma de dividendos ou recompra de ações, e parte deles pode ser reinvestido, seja para expandir as operações ou para realizar aquisições. Independente do uso, no longo prazo, o retorno de uma ação tende a acompanhar o crescimento dos lucros e os dividendos recebidos pela empresa.

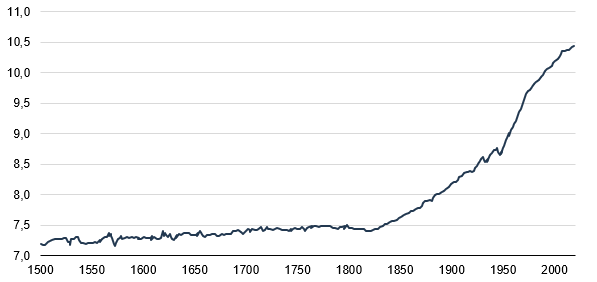

Quando analisamos o mercado como um todo, o crescimento do lucro das empresas está bastante atrelado ao crescimento econômico, que foi extremamente robusto especialmente desde meados do século XIX. O gráfico abaixo mostra o PIB per capita global de 1500 até os dias atuais.

Gráfico 5 – PIB per capital global (Em USD mil, valores de 2017) [6]

O que está por trás desse crescimento é o constante aumento de produtividade que a humanidade observou. As pessoas estudam, aprendem e desenvolvem novas tecnologias. Cada geração trabalha e aperfeiçoa as tecnologias desenvolvidas pela geração anterior, e através desse conhecimento acumulado, o mundo tem maneiras cada vez mais eficientes de desenvolver produtos e serviços. Além de levar ao crescimento econômico, o aumento da produtividade traz também uma melhoria na condição de vida da população como um todo.

Olhando para frente, a tendência é que o ritmo de crescimento da produtividade humana (e, por consequência, o crescimento econômico) continue. A crise atual do Covid-19 traz muitos desafios, mas ela também evidencia nosso incrível desenvolvimento tecnológico – o home office que hoje muitos de nós conseguimos fazer sem grandes dificuldades só é possível graças às tecnologias desenvolvidas ao longo das últimas décadas. A crise também nos força a sermos cada vez mais produtivos, com tendências que já existiam antes da crise sendo aceleradas (compras online, serviços bancários digitais, automação industrial, entre outros). Embora a duração e os impactos econômicos do Covid-19 ainda sejam bastante incertos, as evidências dessa crise só reforçam nossa convicção na tendência de desenvolvimento econômico, e valorização das ações, que nos espera no longo prazo.

[1], [2], [3], [4] Fonte: Stocks for the Long Run, Jeremy J. Siegel (2014)

[5] Fonte: Fidelity – FMRCo Asset Allocation Research Team

[6] Fonte: The Changing World Order: Why Nations Succeed Or Fail, Ray Dalio, 2020