Caros investidores,

Na semana passada, faleceu aos 90 anos Daniel Kahneman, professor de psicologia em Princeton e um dos pioneiros em pesquisas relacionadas a economia comportamental, que questiona a premissa dos economistas clássicos de que as pessoas tomam decisões econômicas sempre de maneira racional. Por seu trabalho acadêmico, recebeu o prêmio Nobel de economia em 2002 e continuou como um pensador influente até o final da vida. Em 2011, publicou seu livro “Thinking, Fast and Slow”, um best seller mundial.

O trabalho de Kahneman ganhou grande proeminência entre investidores por mapear os chamados vieses cognitivos: tendências da mente humana de, em determinadas situações, desviar da lógica pura e tomar decisões econômicas ruins. Todo investidor experiente reconhece como o lado emotivo pode afetar decisões de investimento e levar a resultados indesejáveis. Então, entender como a psicologia humana se relaciona com o processo de investimento e esforçar-se para minimizar a influência dos vieses cognitivos sobre as próprias decisões é fundamental.

Já falamos sobre esse tema em diversas ocasiões, mas ele é tão extenso e relevante que sempre há algo mais a dizer. Buscamos trazer aqui um pouco do conhecimento desenvolvido por Kahneman que contribuiu enormemente em nossos processos de análise de investimentos.

Dois sistemas em uma mesma mente

Nossos cérebros têm dois modos de operação bastante distintos. O primeiro deles, chamado pelos psicólogos simplesmente de Sistema 1, é responsável por nosso raciocínio rápido e intuitivo. Está automaticamente ativo o tempo todo, não exige nenhum esforço em especial de nossa parte e não temos controle voluntário sobre ele. É esse sistema que reconhece pessoas conhecidas, coordena nossos movimentos cotidianos, percebe situações de perigo e decide em frações de segundos como reagir a elas.

O outro é o Sistema 2, responsável pela sofisticação da mente humana que entendemos propriamente como racionalidade, capaz de processar informações e conceitos abstratos de forma metódica e lógica. Em contrapartida a essa maior sofisticação, o Sistema 2 é lento e exige um esforço consciente para nos concentrarmos em um problema específico por todo o tempo necessário para resolvê-lo. É esse sistema que realiza operações matemáticas, analisa situações complexas e desempenha atividades acadêmicas de modo geral.

Cada um desses sistemas tem sua utilidade prática. O sistema 1 cuida da maior parte de nossas decisões cotidianas, que seriam impossíveis de se tomar por métodos diretamente analíticos. Imagine dirigir até o trabalho tendo que calcular explicitamente a melhor angulação do volante para cada curva que deve ser feita ao longo do caminho. Esse é o melhor sistema para todos os casos em que faz sentido sacrificar precisão para ganhar agilidade. É suficiente que o ato de virar o volante de um carro esteja aproximadamente correto e a velocidade permite correções ao longo do movimento, então a intuição de um motorista experiente funciona perfeitamente bem nesta situação.

Já o sistema 2 é o que permite transcendermos o nível de inteligência animal e atingirmos os feitos unicamente humanos. Apesar de ser mais lento e difícil de utilizar, é o que permite realizar cálculos elaborados o suficiente para lançar um satélite com a precisão necessária para colocá-lo na órbita terrestre, algo virtualmente impossível de se realizar de maneira intuitiva.

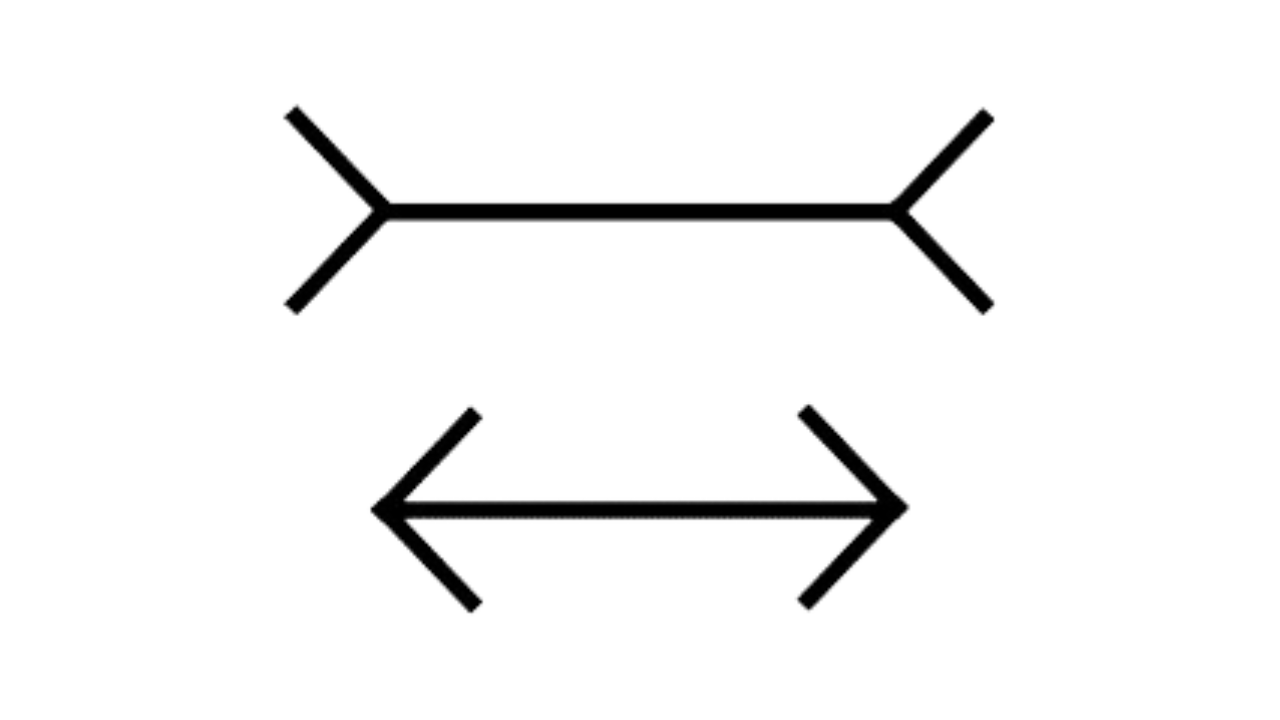

O problema da existência desses dois modos distintos de operação é que, às vezes, ambos atuam simultaneamente de maneira conflitante. Ou seja, chegam a conclusões diferentes. Essa é a fonte primordial dos vieses cognitivos. A forma mais fácil de entender a natureza de um viés cognitivo é através de uma analogia a ilusões de óptica. Em algumas situações, seu cérebro interpreta imagens de forma equivocada. Um exemplo é a imagem abaixo, onde duas retas com exatamente o mesmo comprimento parecem ter tamanhos diferentes por causa do formato das setas em suas extremidades. Se duvidar, fique à vontade para medir as duas retas.

O Sistema 1 é o que percebe as retas como tendo comprimentos diferentes. O Sistema 2 é o que entende o erro e aceita a comprovação de que os comprimentos são iguais após a medição de ambas. Note que, mesmo após sua constatação de que os comprimentos são iguais, você continua enxergando as retas com tamanhos aparentemente diferentes. Essa é a natureza dos conflitos que surgem dos vieses cognitivos. As vezes seus instintos apontam para uma direção diferente das suas próprias análises racionais e a comprovação de que as análises estão corretas não muda sua percepção instintiva, de maneira que tomar decisões baseadas exclusivamente no resultado das suas análises não é tão fácil quanto pode parecer. Exige um esforço consciente e um “voto de confiança” na superioridade do seu Sistema 2. É nesse momento que vários investidores falham, seguem seu Sistema 1 (que é sempre psicologicamente mais confortável) e acabam tomando decisões ruins, mesmo tendo a inteligência e o conhecimento necessários para elaborar um plano de ação melhor.

Ação dos vieses em investimentos

Em tese, decisões de investimento deveriam ser tomadas de acordo com as probabilidades de ganho e de perda implícitas em cada oportunidade de investimento. Sempre que a estatística favorecesse a chance de ganhos, uma oportunidade de investimento seria vantajosa. No entanto, a matemática pura raramente prevê as decisões realmente tomadas pelas pessoas em situações reais que envolvem análises de probabilidades de ganhos e perdas. Considere as seguintes situações:

Qual das alternativas você preferiria?

A. Ganhar R$ 40 mil com certeza

B. Lançar uma moeda. Se der cara, você ganha R$ 100 mil. Se der coroa, você não ganha nada

A grande maioria das pessoas prefere ficar com a certeza de ganhar os R$ 40 mil, mesmo sendo a opção matematicamente menos vantajosa, já que o valor esperado da alternativa B é de R$ 50 mil (50% x R$ 100 mil).

Agora, considere a situação inversa. O que você preferiria entre?

A. Perder R$ 40 mil com certeza

B. Lançar uma moeda. Se der cara, você perde R$ 100 mil. Se der coroa, você não perde nada

Agora você preferiria lançar a moeda e contar com a sorte? A maioria das pessoas prefere a alternativa B nessa situação. Note que a matemática envolvida é muito semelhante, então há uma incoerência lógica entre preferir a alternativa A quando o problema envolve ganhos e a alternativa B quando o mesmo problema envolve perdas. Entretanto, as pessoas consistentemente tomam decisões dessa maneira.

Estudando esse tipo de incoerência em decisões envolvendo análises probabilísticas é que Daniel Kahneman e Amos Tversky, seu parceiro de pesquisas, criaram a Teoria da Perspectiva. A principal constatação é que as pessoas sentem o impacto de ganhos e perdas de maneira diferente: as perdas são sentidas com mais intensidade do que ganhos do mesmo valor. Sob essa percepção distinta entre ganhos e perdas, instintivamente as pessoas são mais avessas ao risco em situações que envolvem potenciais ganhos e aceitam maior risco quando a situação envolve potenciais perdas.

Quem já investiu diretamente em ações provavelmente sentiu o efeito desse viés na seguinte situação: quando você compra uma ação e ela sobe um bom tanto, a resposta instintiva é querer vendê-la para cristalizar o lucro obtido até então. Quando a ação cai, o instinto é querer segurá-la até que o preço volte, pelo menos, ao valor que você pagou.

Outro viés mapeado por Kahneman e Tversky é de que a percepção de valor econômico não está associada apenas ao valor absoluto em si, mas à variação que esse valor representa no ganho ou perda total. Quanto maior for o ganho ou a perda, menor será sua sensação diante de um ganho ou perda adicional. Por exemplo, se o lucro que você tiver em um investimento passar de zero para R$ 50 mil, o sentimento de ganho será muito maior do que se você já estiver com um lucro de R$ 500 mil e ele aumentar para R$ 550 mil, mesmo que os valores dos ganhos adicionais sejam exatamente os mesmos.

Nos investimentos, esse segundo feito potencializa o mal do primeiro. Quando a ação sobe, você tende a dar menos valor para a chance de ela subir mais um pouco e prefere vender logo. Quando ela cai, você tende a enxergar um mal menor em vê-la cair mais um pouco e prefere continuar na esperança de que volte a subir. Assim, por vezes, investidores vendem cedo demais as boas teses de investimento – e, comumente, veem a ação subir muito além do preço da venda precipitada – e continuam segurando ações que já não têm mais boas perspectivas de ganho por mais tempo do que seria razoável, na esperança de evitar a dor psicológica de cristalizar o prejuízo.

Esses são exemplos bastante pontuais da longa lista de vieses cognitivos mapeados por Kahneman. A quem quiser ler um pouco mais sobre o assunto, falamos sobre alguns outros vieses relevantes para decisões de investimento em nossa carta “As falhas da mente humana”, de abril de 2022. Contudo, a melhor fonte é o próprio livro “Thinking, Fast and Slow”, uma leitura não só útil, mas também bastante agradável.

Como lidar com vieses em investimentos

Já comentamos que, da mesma forma que ilusões de óptica são inevitáveis, é impossível desligar temporariamente seu Sistema 1 para que os vieses cognitivos causados por ele desapareçam. Até Kahneman, após décadas dedicadas ao estudo da área, admitia não ter conseguido eliminar seus vieses. Então, o que pode ser feito para evitar erros cognitivos nas análises de investimentos? Aqui, misturaremos as recomendações de Kahneman com a nossa própria experiência.

Identificar a ação de vieses cognitivos, na vida real, já é uma tarefa menos óbvia do que pode parecer à primeira vista pois, quando há uma decisão importante a ser tomada, o normal é que os envolvidos estejam focados no tema da decisão em si, e não nas possíveis falhas cognitivas que suas próprias mentes podem estar sujeitas enquanto pensam no tema. Assim, mitigar as chances de falhas cognitivas exige uma série de medidas.

O primeiro passo é estudar os vieses cognitivos que podem interferir em decisões de investimento e as situações em que eles tipicamente se manifestam, pois é muito improvável que você perceba a manifestação deles sem ter uma imagem clara do padrão comportamental que você está buscando identificar.

O segundo passo é fazer um esforço consciente para se manter vigilante aos possíveis vieses durante processos reais de tomada de decisão. A sua memória nem sempre será completa e fidedigna o suficiente para você identificar os vieses que costumam interferir em suas próprias decisões relembrando situações passadas. Este exercício é mais fácil de se fazer trabalhando em equipe, pois os vieses costumam ser mais facilmente identificados por um observador externo do que por si próprio. Cada pessoa é mais sensível a determinados vieses, de acordo com sua personalidade, e saber quais eles são ajuda bastante a mitigar seus efeitos.

O terceiro passo é estruturar um processo formal de análise de investimentos que facilite manter o rigor e disciplina necessários para que cada decisão seja o mais racional possível. Uma excelente prática é registrar todos os pontos relevantes de cada análise por escrito. Não apenas para manter o histórico das análises e poder avaliar erros e acertos em retrospectiva, mas escrever potencializa a capacidade de raciocínio estruturado. Da mesma forma que é muito mais fácil realizar operações matemáticas no papel do que de cabeça, é mais fácil e assertivo realizar análises qualitativas complexas escrevendo cada passo do raciocínio do que trabalhando puramente com a memória.

Mesmo com um processo de análises bem estruturado, é necessária atenção perpétua para executá-lo com disciplina. Como a predominância do Sistema 2 depende de um esforço consciente, basta se descuidar para que o Sistema 1 se sobreponha e introduza algum viés em atalhos de raciocínio que, no momento, provavelmente parecerão totalmente apropriados.

O alvo que ninguém enxergava

A contribuição de Kahneman foi tão relevante porque trouxe clareza para um campo repleto de subjetividades e conflitos com a doutrina econômica clássica. A premissa de que pessoas inteligentes e qualificadas tomariam decisões econômicas de maneira puramente racional sobreviveu tanto tempo no mundo acadêmico porque é, de fato, bastante razoável. Surpreendente é a constatação de que, na realidade, as coisas não são assim.

A própria noção de que nossos instintos podem nos conduzir a decisões erradas não é óbvia. A cultura popular vai na direção contrária, colocando a intuição como algo que supera a racionalidade e nos aponta a direção certa nos momentos mais difíceis. Inclusive, o estereótipo de um grande investidor nos cinemas é aquele que segue seus instintos com coragem e ousadia, em grandes apostas que lhe trazem fortuna rapidamente. O grande investidor costuma ser quase o oposto: aquele que duvida dos seus próprios instintos, analisa cada oportunidade de maneira metódica e evita ao máximo que seu lado emocional influencie suas decisões.

“Todos nós pensamos que somos muito mais racionais do que realmente somos. E achamos que tomamos nossas decisões porque temos boas razões para isso. Mesmo quando é o contrário. Acreditamos nas razões por que já tomamos a decisão.”

— Daniel Kahneman

Confiram os comentários de Ivan Barboza, gestor do Ártica Long Term FIA, sobre a carta desse mês no YouTube ou no Spotify.