Caros investidores,

A Wilson Sons é um investimento que já temos em carteira desde o final de 2018 e, atualmente, é uma posição bastante relevante do fundo. Decidimos compartilhar porque é um bom exemplo da nossa filosofia de investimento: por mais de 2 anos o preço da ação “andou de lado”, enquanto operacionalmente a empresa entregava bons resultados, mesmo com a crise.

A empresa é negociada sob a forma de BDR[1] na bolsa e, por esse motivo, acaba sendo pouco coberta por boa parte dos investidores. Essa situação mudou em Maio de 2021, quando a empresa anunciou a intenção de converter as BDRs em ações e passar a ser listada no segmento de novo mercado da B3. Esse simples movimento chamou a atenção para a ação, o que contribuiu para uma valorização da empresa em 24,8% desde o dia do anúncio[2].

A seguir, detalhamos o nosso processo de investimento na empresa, desde a entrada na posição até a nossa visão atual sobre o investimento.

Nosso investimento:

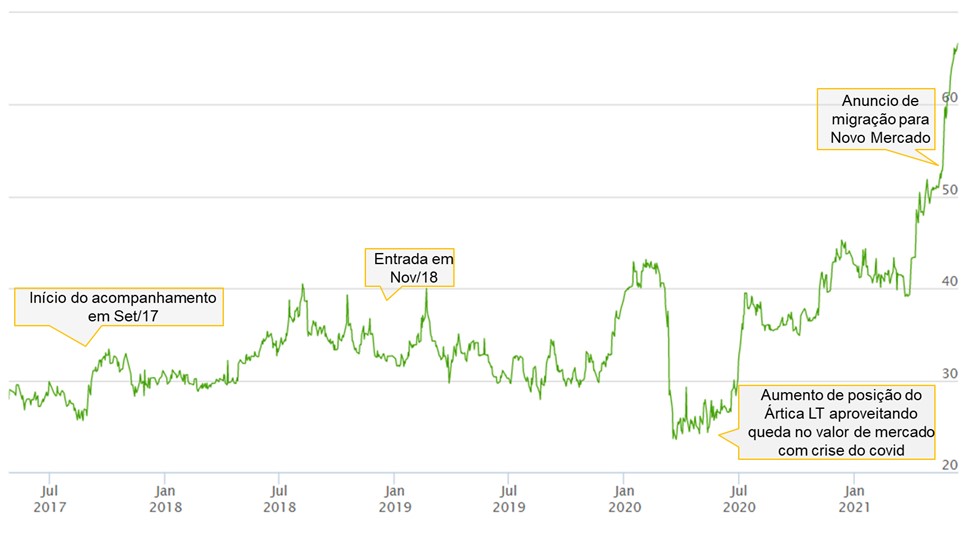

A nossa relação com a Wilson Sons já é relativamente antiga. Começamos a analisar a empresa em meados de 2017 e tivemos uma impressão inicial muito positiva, mas havia algumas dúvidas na tese e por isso decidimos apenas acompanhar em um primeiro momento.

As principais dúvidas na época diziam respeito ao ambiente competitivo potencialmente desafiador em seu segmento de rebocadores, e uma potencial descontinuidade do seu negócio em tecons no caso de não renovação de suas concessões.

Após mais de um ano sob acompanhamento, nós ficamos cada vez mais confortáveis com os fatores de risco que nos preocupavam inicialmente, e decidimos iniciar o investimento em novembro de 2018. Havia fatores que poderiam beneficiar a empresa no médio prazo (retomada da economia; expectativa de menores níveis de capex nos anos seguintes, permitindo maior distribuição de caixa; ganhos obtidos por melhorias operacionais), mas o que mais nos chamava a atenção na Wilson Sons foi que víamos o investimento como pouco arriscado. Tanto do ponto de vista do negócio, que tem resultados estáveis e recorrentes, e sem riscos de disrupção, como também do ponto de vista de valuation, que nos parecia bastante descontado (em particular, chamava a atenção o fato de a empresa ter investido mais de USD 1,0 Bilhão em suas operações nos 10 anos anteriores, montante que era superior ao seu valor de mercado da época).

Por dois anos após a compra inicial, o investimento em Wilson Sons foi mediano com a ação “andando de lado”, mesmo com a empresa entregando bons resultados operacionais. Aproveitamos esse período para continuamente aumentar nossa posição no investimento.

Em 2021, a disciplina e paciência foram recompensadas. Desde que iniciamos o investimento em Wilson Sons, a ação já apresentou uma valorização de 100%, o que gerou uma TIR[3] anualizada de 37% para o nosso fundo.

Gráfico 1 – Preço por ação da WSON33 e principais milestones do investimento

Como já dissemos em outras cartas, não basta encontrar boas empresas, o desafio é investir nelas no preço correto. E na Wilson Sons, acreditamos que encontramos uma ótima combinação dos dois fatores.

Visão geral sobre a empresa:

A Wilson Sons é uma empresa com mais de 180 anos de existência que atua no setor de serviços portuários e marítimos. Como curiosidade, é a empresa mais antiga listada em bolsa (mais antiga até que o Banco do Brasil)! A empresa atua em 7 diferentes segmentos: (1) rebocagem marítima, (2) terminal de contêineres (tecon), (3) embarcações de apoio offshore, (4) bases de apoio offshore, (5) centros logísticos, (6) agenciamento marítimo e (7) estaleiros.

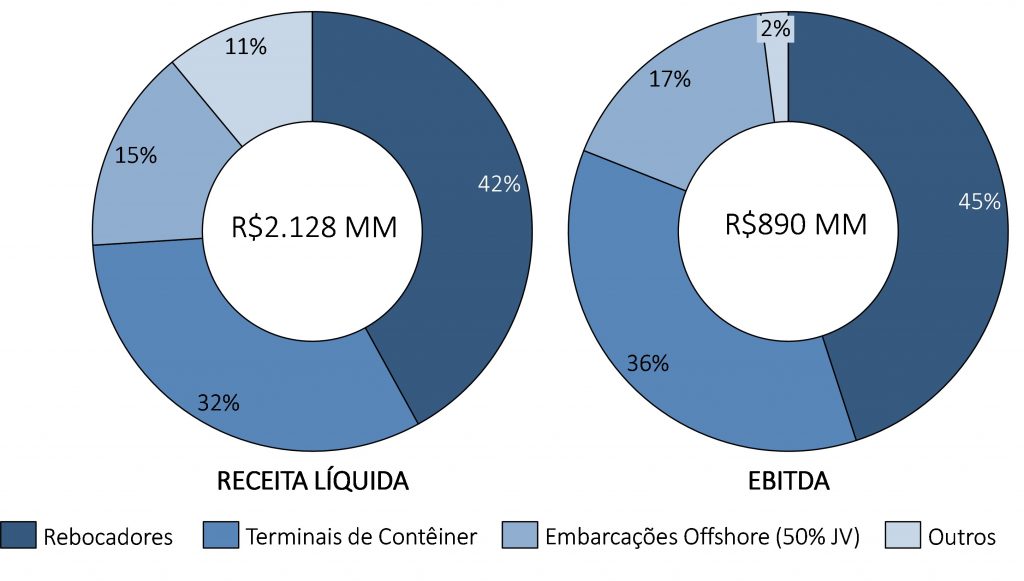

Os três primeiros são os segmentos mais importantes para a empresa, conforme evidenciado pelo gráfico abaixo:

Gráfico 2 – Receita líquida e EBITDA por unidade de negócio (% , em 2020)

-

- Rebocadores (42% da receita de 2020, e 45% do EBITDA):

Rebocadores são embarcações de pequeno porte com alta potência de tração estática utilizadas no auxílio da atracação e desatracação de grandes embarcações em terminais portuários. A contratação dos Rebocadores é obrigatória por parte das empresas responsáveis pela atracação (armadores), e o serviço é monitorado e regulado pela Marinha do Brasil.

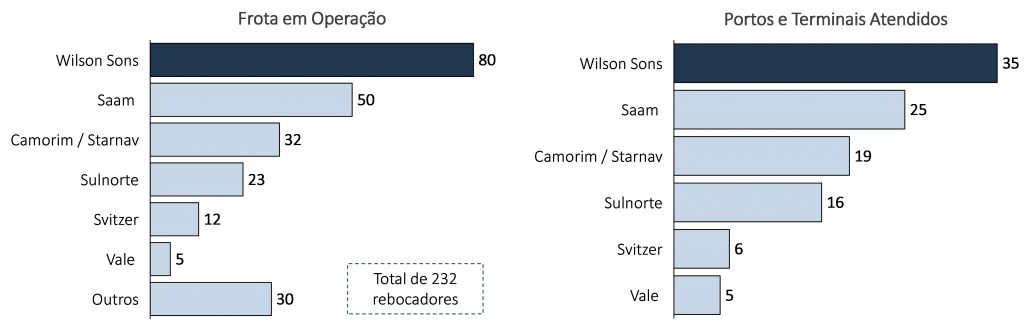

A Wilson Sons é a líder brasileira nesse mercado, com 80 navios em operação e atuação em todos os grandes portos brasileiros (35 portos). Em termos de número de manobras, o market share da empresa gira em torno de 40-50%.

Gráfico 3 – Mercado de rebocagem no Brasil (#, em Mar/2021)

- Tecon (32% da receita de 2020, e 36% do EBITDA):

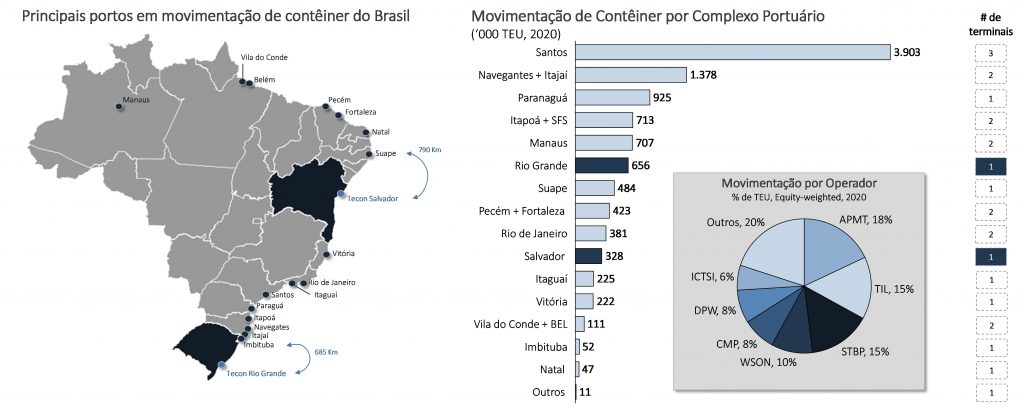

A Wilson Sons é a operadora de dois terminais de contêineres (Tecons) no Brasil: Rio Grande (Rio Grande do Sul) e Salvador (Bahia). Contêineres são bastante utilizados para transporte de mercadorias como plásticos e resinas, produtos agrícolas, papel e celulose, entre outros.

Ambos os terminais da Wilson Sons estão entre os mais importantes do país:

Gráfico 4 – Principais portos de contêiner do país, e movimentação por porto

- Embarcações offshore (15% da receita de 2020, e 17% do EBITDA):

A Wilson Sons possui 23 embarcações de apoio offshore através de sua subsidiária WSUT (uma JV com participação de 50% da Wilson Sons e 50% do grupo chileno Ultramar). Tais embarcações são utilizadas para dar suporte às operações de exploração e produção de petróleo, especialmente da Petrobras.

A contratação de tais embarcações é realizada através de contratos com duração de cerca de 2 anos.

Tese de Investimento:

Nossa tese de investimentos na empresa é baseada em 3 pilares:

- Posicionamento de mercado privilegiado nos principais segmentos de atuação (rebocadores e tecons):

Conforme mencionado anteriormente, a Wilson Sons é a líder brasileira no mercado de rebocadores, com 40-50% de Market Share. Essa posição de liderança confere vantagens competitivas importantes para a empresa como: maior cobertura de portos, permitindo que os armadores contem com um único fornecedor em todas as escalas que realiza no país; central de operações que monitoram 24/7 todos os rebocadores da empresa, o que possibilita maior segurança e eficiência operacional (economia de combustível); estaleiro próprio que é utilizado para realizar a construção e manutenção dos seus próprios navios.

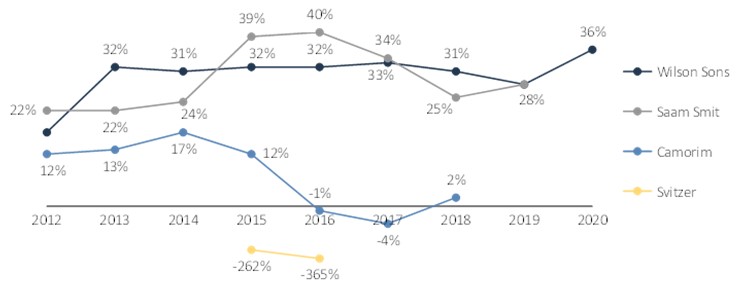

O resultado desses diferenciais é que a empresa possui nível de rentabilidade mais alto que seus concorrentes:

Gráfico 5 – Comparativo de margem EBIT da Wilson Sons (rebocadores) com concorrentes

No segmento de Tecons, a empresa opera os únicos terminais de contêiner dos seus estados (Rio Grande do Sul e Bahia). Em ambos os casos, os terminais mais próximos ficam a pelo menos 700 km de distância, o que confere um mercado cativo e características de monopólio geográfico à operação. O resultado é uma rentabilidade bastante elevada, com ROE próximo de 30% nesse segmento.

Há conforto adicional com a operação pelos seguintes fatos: (1) concessões são de longo prazo (Rio Grande vence em 2047, Salvador em 2050), e (2) não há nenhum projeto de terminal concorrente anunciado (mesmo que houvesse, projetos de novos terminais demoram anos para serem construídos).

- Empresa bem-posicionada para capturar expansão do comércio exterior, que deve ser acelerado com recuperação econômica

Mesmo com a crise pela qual passamos na última década, o fluxo de comércio continuou uma trajetória de crescimento, apesar de ter sido a um ritmo muito menor que na década anterior, que foi beneficiada por um melhor cenário econômico. Em ambos os períodos, o transporte via contêineres cresceu a um ritmo superior ao fluxo de comércio geral:

Gráfico 6 – Crescimento do fluxo de comércio no Brasil vs. crescimento do PIB

| % Crescimento anual | Período 1 (2002-2010) | Período 2 (2010-2020) |

| PIB | 4,0% | 0,2% |

| Mercadorias transportadas em portos (MM ton) | 6,0% | 3,2% |

| Mercadorias transportadas em portos via contêiner (MM TEU) | 11,5% | 3,7% |

Os dados acima evidenciam dois fatos: (1) mesmo com uma década de crescimento econômico nulo, o fluxo de comércio provou sua resiliência ao crescer a um ritmo razoável de 3,2% ao ano (3,7% para contêineres); (2) com um crescimento econômico mais forte, é esperado um patamar de crescimento para o fluxo de comércio ainda mais significativo.

Pesando também a favor dessa tendência está o crescimento do modal de cabotagem, que é o transporte de cargas via marítima dentro do país. Esse modal já vem crescendo a um ritmo de 11% ao ano na última década e deve ter seu crescimento acelerado com a BR do Mar, que é um projeto do ministério da infraestrutura que visa estimular a cabotagem no país.

Esse aumento do fluxo de comércio deve beneficiar tanto as operações de tecon quanto de rebocadores da Wilson Sons.

Somado a esse fato, a empresa realizou fortes investimentos na última década. Nos últimos anos, tais investimentos foram focados principalmente em renovar e ampliar sua frota de rebocadores, e ampliar a capacidade de movimentação de cargas nos tecons. Esses investimentos colocam a empresa em posição privilegiada para capturar outra tendência do setor que é o aumento do porte médio dos navios que atracam na costa brasileira. Para suportar navios maiores, a Wilson Sons se destaca por possuir rebocadores potentes e terminais com infraestrutura adequada (especialmente o calado do porto).

Por fim, vale mencionar que o segmento de apoio a operações offshore da empresa foi bastante afetado desde 2015 com a crise no setor de O&G no Brasil, o que levou a uma redução drástica nos níveis de utilização das embarcações, impactando tanto o volume quanto o preço dos contratos. Com o avanço no desenvolvimento do pré-sal (são esperadas até 18 novas plataformas até 2024), as expectativas para o setor voltam a ficar positivas, o que deve beneficiar a atuação da empresa nesse segmento no médio prazo.

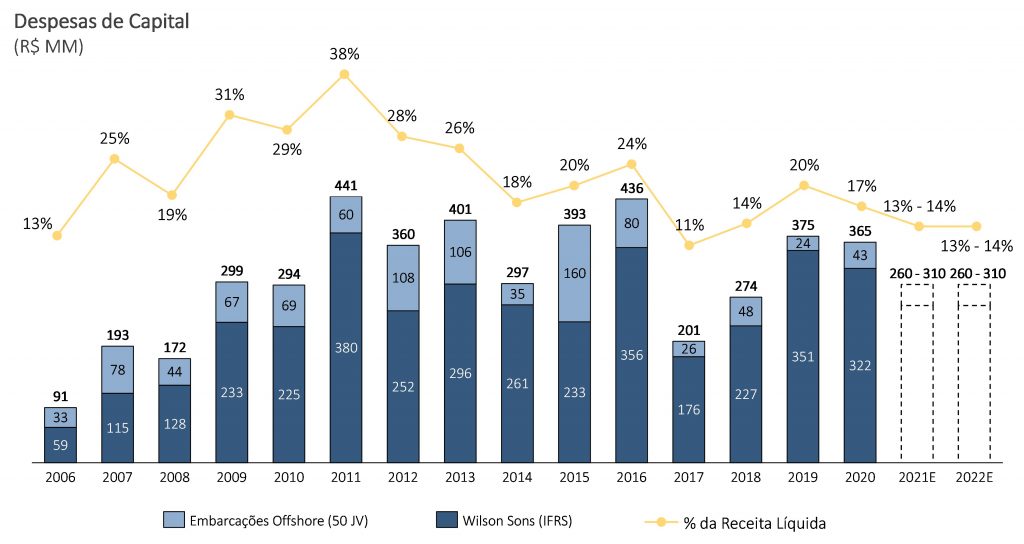

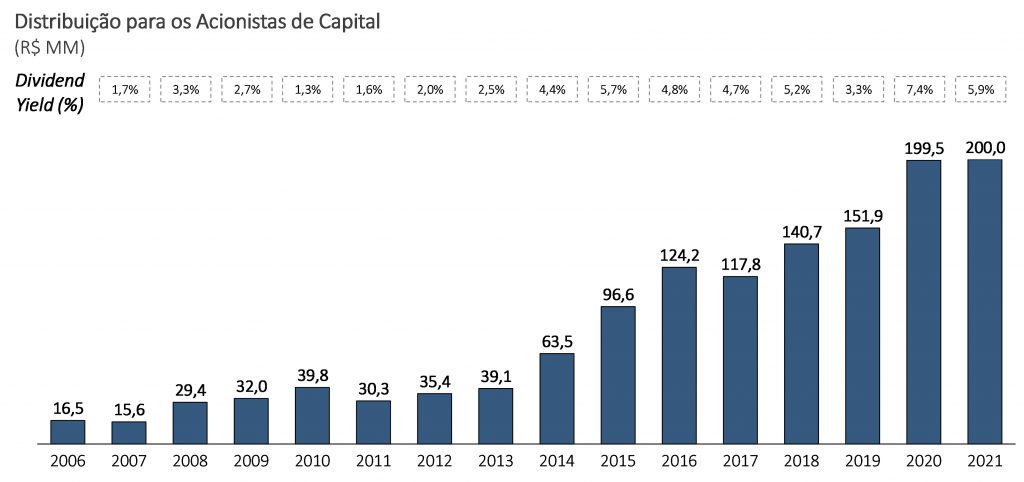

- Menor nível de investimentos (após um longo período de investimentos elevados), vai permitir maior geração de caixa nos próximos anos

Conforme mencionado anteriormente, a Wilson Sons realizou investimentos significativos na última década. Destaque para a expansão no tecon de Salvador, que foi concluída em março de 2021 e levou a um aumento de capacidade de 110%. Agora, especialmente na operação de tecons, a empresa possui bastante espaço para crescer sem a necessidade de novos investimentos por vários anos e pode permitir uma elevação nos dividendos.

Gráfico 7 – Capex e dividendos históricos

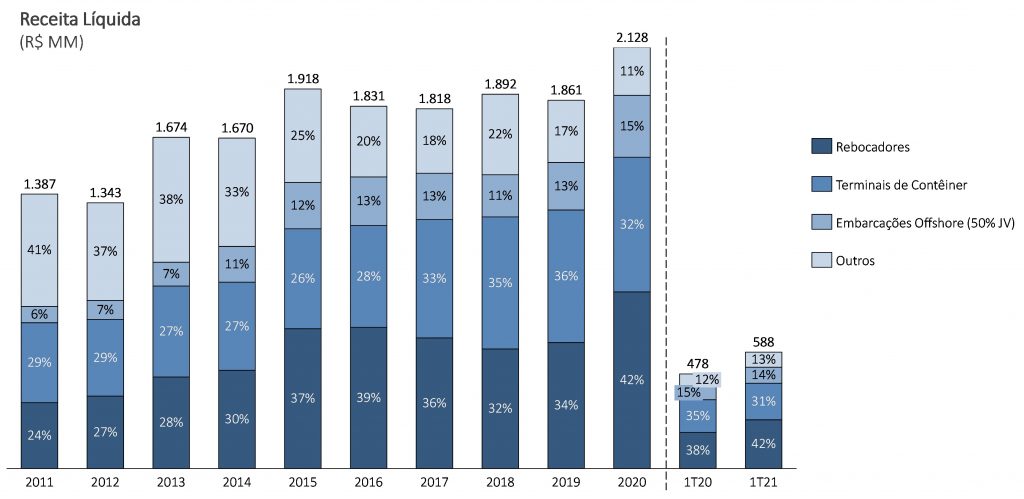

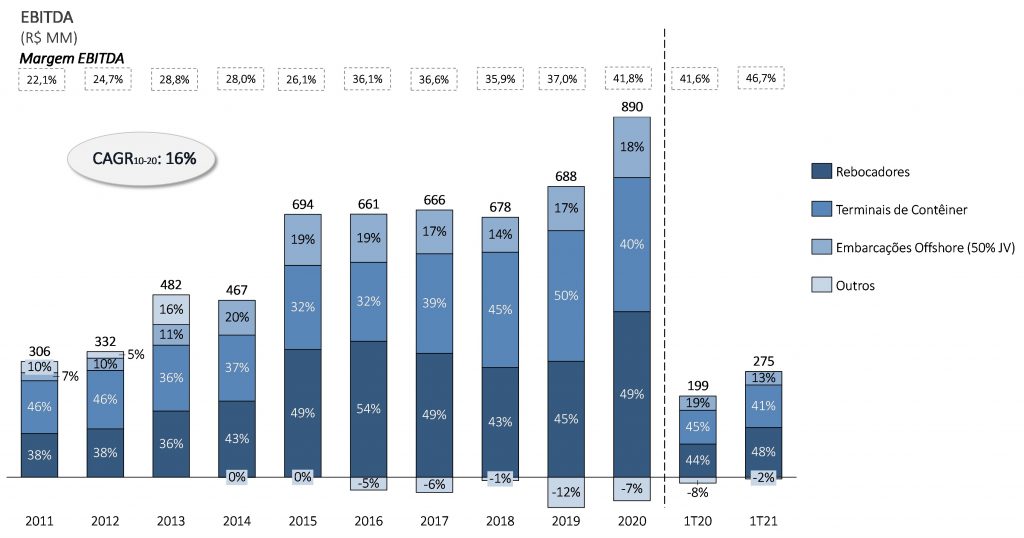

Vale destacar que, mesmo com a crise pela qual passamos na última década, a Wilson Sons se provou bastante resiliente ao crescer seus resultados a um ritmo de 16% ao ano desde 2011 até 2020. Nesse período, a empresa implementou melhorias operacionais e foi beneficiada por um aumento no dólar (boa parte dos segmentos de atuação da empresa possuem receita dolarizada):

Gráfico 8 – Receita líquida e EBITDA históricos

Valuation:

Quanto ao valuation, nossas estimativas são que, em cenários conservadores, a empresa parece bastante descontada, mesmo considerando a subida recente no preço das ações.

Estimamos que a empresa esteja negociada a cerca de 12-14x seu patamar de geração de caixa, o que parece bastante atrativo. Combinando com as boas perspectivas de crescimento que poderão ocorrer sem a necessidade de grandes investimentos, acreditamos ser uma ótima oportunidade.

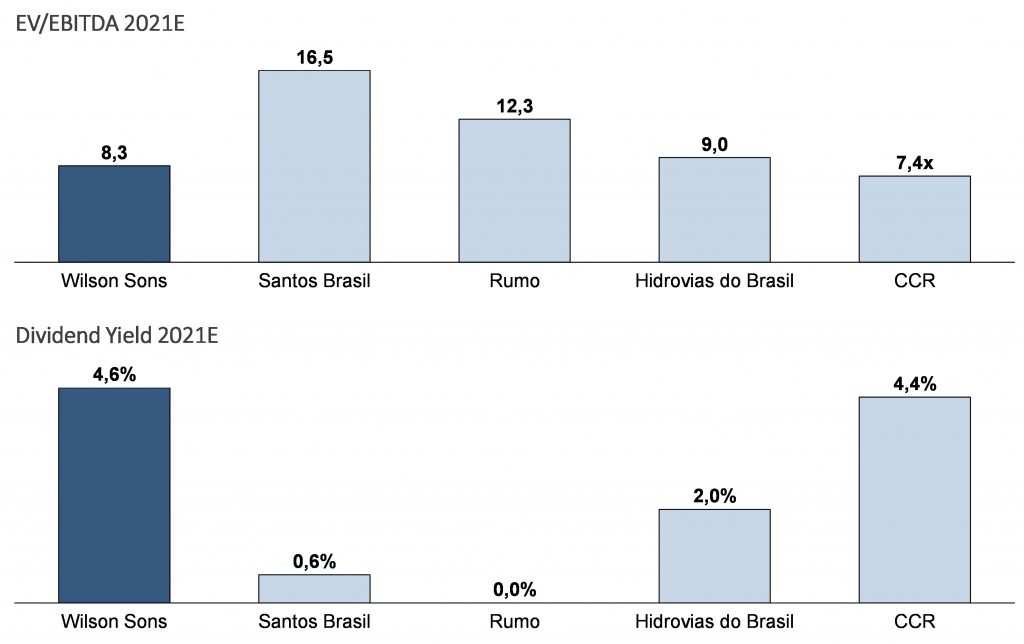

Em termos comparativos, a tabela abaixo mostra que a Wilson Sons ainda é a empresa mais barata do setor:

Gráfico 9 – Comparativo de múltiplos[4]

[1] BDR (Brazilian Depositary Receipt) são certificados de ações para empresas sediadas no exterior. Tem funcionamento similar ao de uma ação comum

[2] Desde o anúncio em 23/05/21 até o preço de fechamento em 14/06/21

[3] TIR: Taxa interna de retorno. É uma métrica que representa o retorno anualizado para o fundo.

[4] Data de referência de 11/06/2021