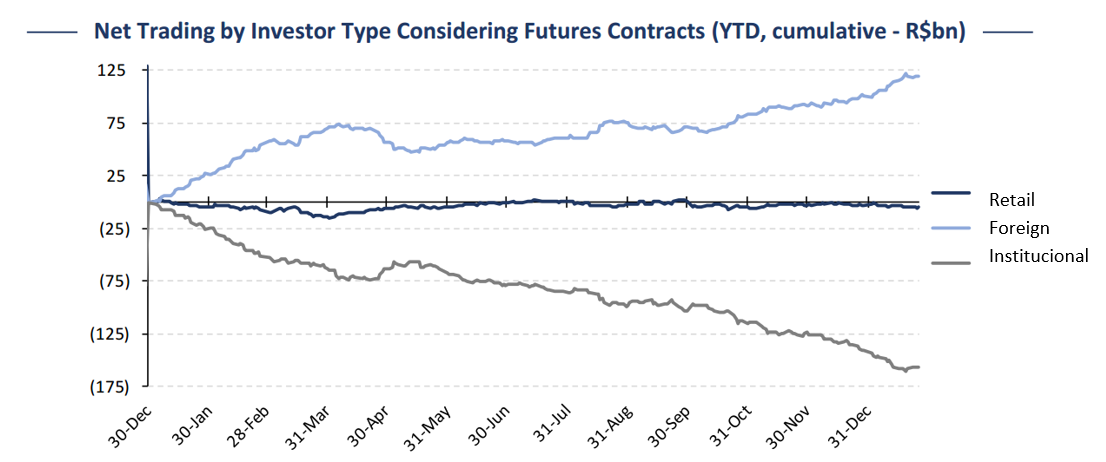

Caros investidores, Um dos provérbios repetidos diversas vezes por Charlie Munger, o sócio da Berkshire Hathaway que completou 99 anos neste mês, é que “para o homem com um martelo, todo problema se parece com um prego”. Em seu estilo sempre lacônico, é uma crítica à tendência de enxergar o mundo de maneira simplificada demais, tentando explicar tudo através de ideias muito restritas, ao invés de buscar entender as nuances e complexidades de cada situação. Com todas as turbulências que o Brasil tem atravessado, o público de investidores vem acompanhando de perto cada novidade, por menor que seja, sobre economia e política. Não fomos exceção. Dedicamos uma parcela de tempo acima do nosso normal a essas pautas nos últimos meses. Porém, temos a impressão de que as manchetes de jornal têm recebido um peso maior do que deveriam nas decisões dos investidores brasileiros. As novidades têm sido os “martelos” do mercado, consideradas como fatores relevantes nas estimativas sobre o provável futuro da economia mesmo quando tem um caráter muito especulativo ou impacto muito limitado. Enquanto isso, investidores estrangeiros compraram cerca de R$ 120 bilhões em ações na bolsa brasileira nos últimos 12 meses, vendidas por investidores locais. Ou seja, estrangeiros estão “apostando” que o futuro de nossa economia será melhor do que os próprios brasileiros acreditam. Só um dos lados pode estar correto.