Caros investidores,

A preocupação com uma eventual volta da inflação tem crescido no mundo inteiro. No Brasil não é diferente: as expectativas de inflação para 2021 tem aumentado consistentemente nas últimas semanas. O último boletim Focus já aponta para uma expectativa de IPCA de 4,85% em 2021 (comparado a 3,32% no início do ano) e, em uma tentativa de contornar a situação, o Banco Central aumentou a Selic de 2,0% para 2,75% no último ciclo. Economistas ainda esperam novas rodadas de aumento de juros até o final do ano. Estes patamares de juros e inflação ainda são muito inferiores ao que vivemos no Brasil por muitos anos, mas talvez justamente pelo nosso histórico, qualquer indício de volta de inflação é encarado com preocupação. Tendo em vista esse cenário, buscamos nesse relatório apresentar como ações se comportam em ambientes inflacionários, com base em evidências históricas que embasam nossa visão.

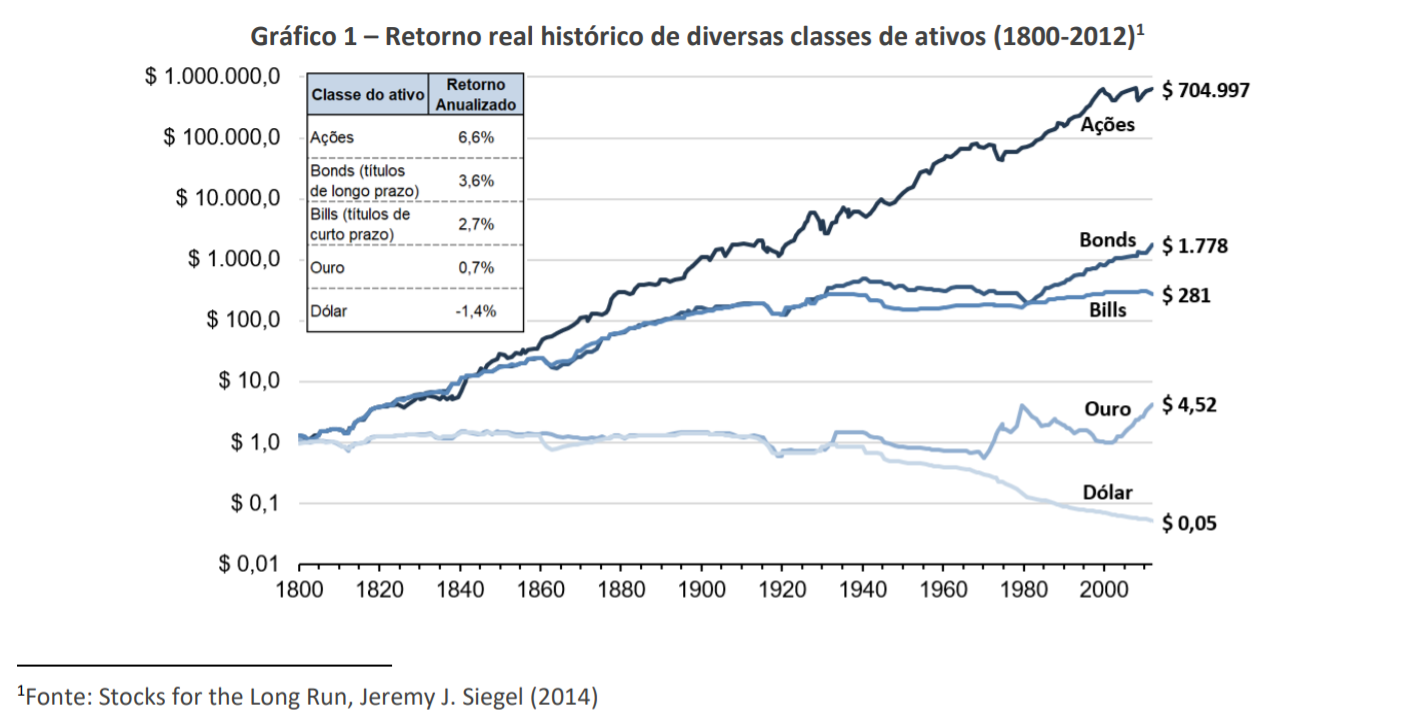

No gráfico abaixo, trazemos novamente uma análise que apresentamos em nossa carta de Maio/2020 (“Ações vs. Renda Fixa – Parte 1”), que mostra o retorno de diversas classes de ativos no mercado norteamericano no longuíssimo prazo. O gráfico apresenta o retorno histórico ajustado por inflação no período de 1800-2012.

O gráfico ilustra como o retorno de ações é incrivelmente estável no longuíssimo prazo, crescendo praticamente em uma linha reta (escala logarítmica) com pequenas oscilações ao longo do tempo.

O que é interessante notar do gráfico é que a análise pode ser dividida em dois períodos bastante diferentes em termos de inflação. Até a década de 1930, o nível de preços nos EUA era praticamente o mesmo que no ano 1800 (não houve inflação por um período de 130 anos!), e desde então, os níveis de preços tem aumentado de forma consistente, com inflação em todos os anos. Mesmo em cenários tão diferentes em termos de inflação, o retorno real das ações foi praticamente o mesmo nos dois períodos.

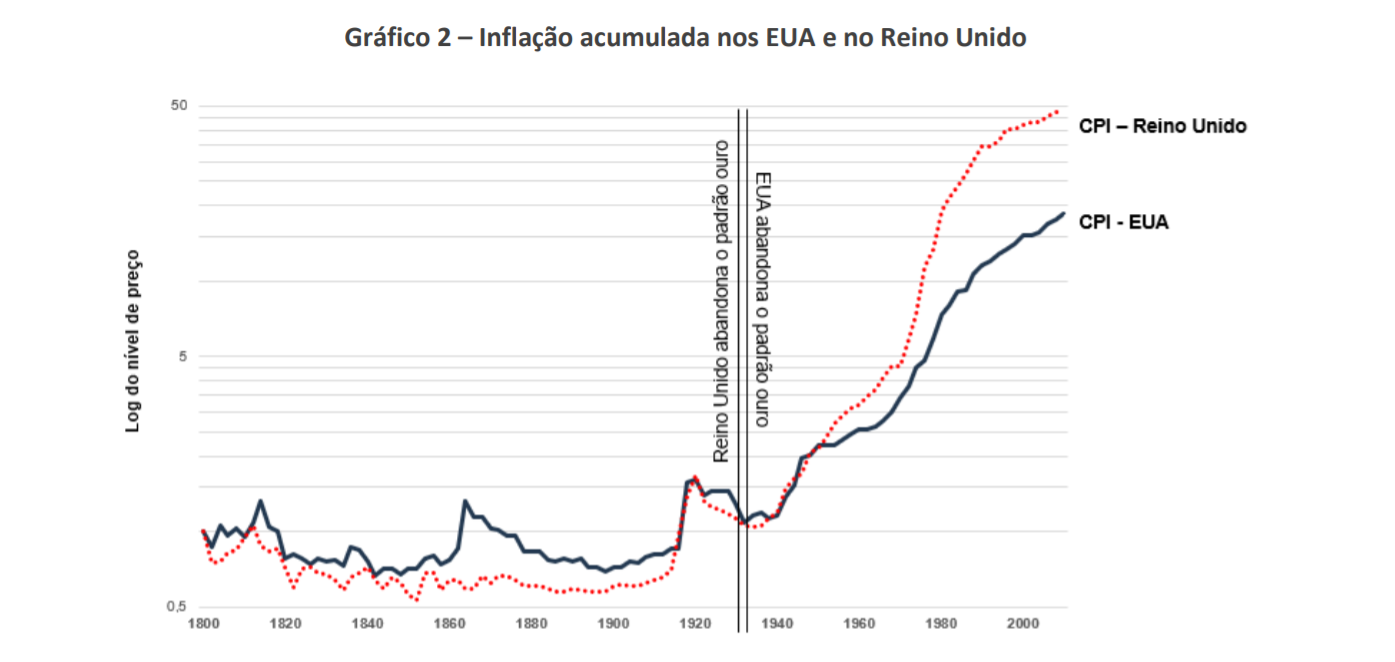

O gráfico 2 abaixo apresenta a inflação acumulada nos EUA ao longo do tempo.

O motivo que levou a essa mudança brutal de inflação foi o fim da adoção do padrão ouro pelos Estados Unidos e Reino Unido, o que deu flexibilidade para os bancos centrais aumentarem a oferta de dinheiro na economia. Essa maior flexibilidade traz alguns benefícios pois possibilita políticas monetárias estimulantes em ambientes de crise, mas por outro lado traz também o risco de inflação. O gráfico 1 também evidencia esse efeito pois, até a década de 1930, o valor do ouro e do dólar eram intimamente ligados. Essa ligação deixou de ocorrer desde então.

Por que ações performam bem em diferentes cenários de inflação?

Ações representam participações em empresas, e o valor de tais empresas está ligado ao preço dos bens e serviços que elas oferecem. Como o aumento de preço de tais bens e serviços é o que compõe a inflação, ações são naturalmente protegidas contra inflação.

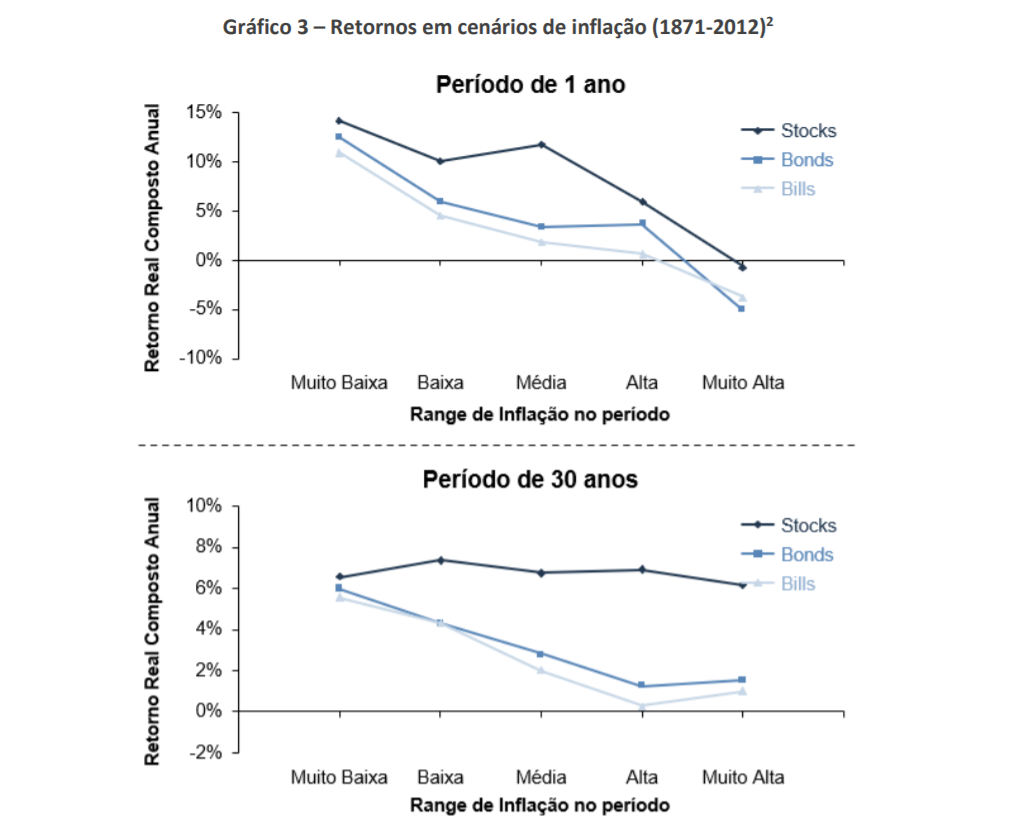

As evidências mostram que essa constatação se prova verdadeira no longo prazo, mas não no curto prazo. Os gráficos abaixo apresentam os retornos reais de ações em diferentes ambientes de inflação, em dois cenários: (1) longo-prazo (período de investimento de 30 anos) e (2) curto-prazo (período de investimento de 1 ano).

Há alguns motivos que explicam essa performance ruim no curto prazo. Um deles é que, com a inflação mais alta, há uma expectativa de aumento de juros pelos bancos centrais, o que, por sua vez é geralmente seguido por uma desaceleração econômica e uma consequente desvalorização das ações.

Outro motivo importante é que, em muitas situações, o aumento de preços não se propaga simultaneamente em todos os setores, prejudicando o desempenho de empresas com maiores dificuldades para repassar seus preços.

Um exemplo foi o choque do petróleo na década de 1970. Na época, devido a restrições de oferta nos países da OPEP, os preços da commodity mais que triplicarem em poucos meses. Esse aumento pressionou os custos e margens de muitas empresas que demoraram anos para conseguir repassar o aumento de preços aos seus consumidores, o que consequentemente pressionou o valor de mercado delas.

Essa situação nos leva a uma conclusão importante: empresas com poder de precificação ficam naturalmente protegidas em cenários de inflação pois elas são capazes de absorver com maior facilidade o aumento de custos.

²Fonte: Stocks for the Long Run, Jeremy J. Siegel (2014)

O que a evidência mostra para o Brasil?

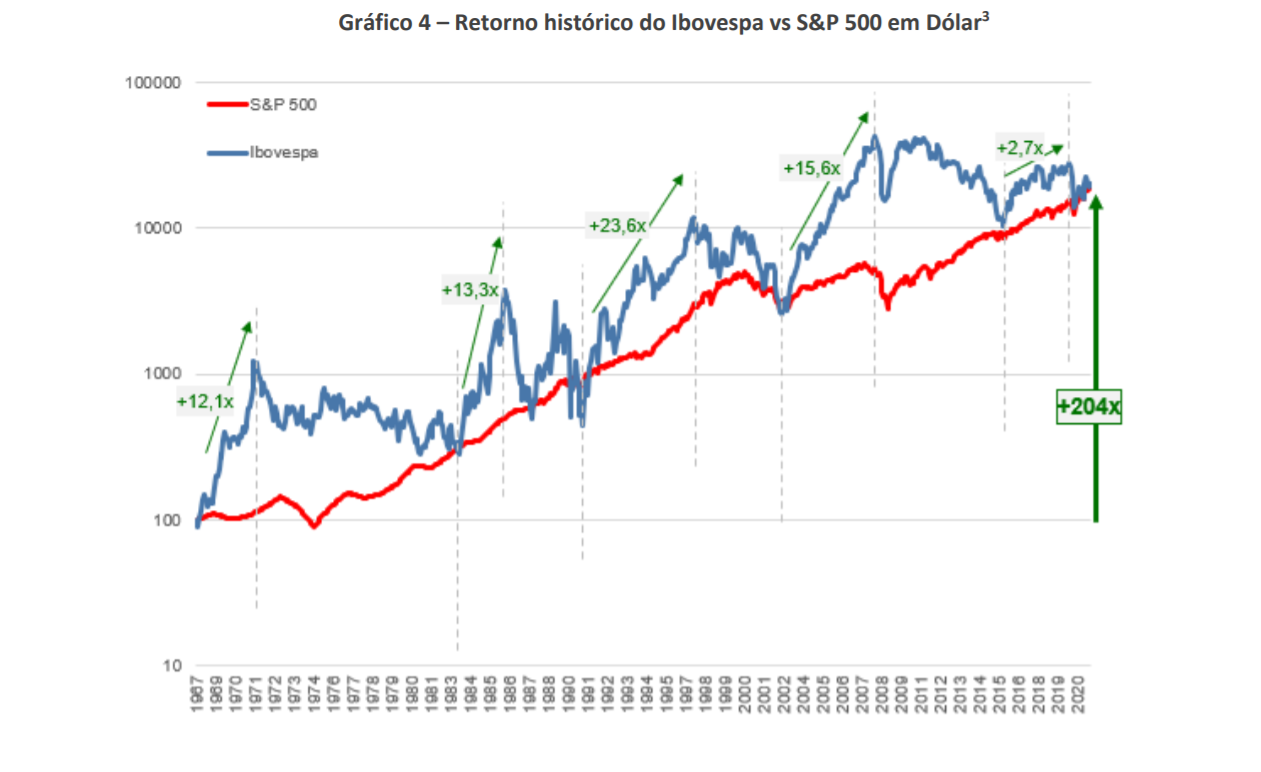

Da mesma forma que nos Estados Unidos, investimentos em ações no Brasil têm sido bastante rentáveis historicamente, apesar de muito mais voláteis. Esse nível de rentabilidade foi obtido mesmo com um passado de hiperinflação por muitos anos.

Desde a criação do Ibovespa, em Jan/1968, até Mar/2021, o Ibovespa teve um retorno real (acima da inflação) em dólar de 26,3 vezes (equivalente a uma taxa anual de 6,33% a.a.), comparado a 25,3 vezes do S&P 500 (6,26% a.a.) no mesmo período.

No Ártica, nós focamos nossos investimentos em ótimos negócios, e uma das características que definem tais negócios é a capacidade de repassar preços nos ambientes mais adversos. Esse critério para seleção, aliado ao nosso foco de longo prazo é como buscamos nos proteger da inflação.

³Fonte: Análise Ártica; Dados apresentados para o período entre Jan/68 (início do Ibovespa) e Mar/21; S&P considerando reinvestimento de dividendos (SP500TR), cujos dados são apresentados com periodicidade anual entre 1968-88, e mensal a partir de 1988