Caros investidores,

Nos últimos 4 meses, o IBOV subiu cerca de 20%. Com isso, é natural questionar se ainda há boas oportunidades de investimento em bolsa ou se o mercado já se ajustou para algo próximo do que deveria ser o patamar normal de preços.

Antes de endereçar essa pergunta, vamos retomar os últimos anos de história da bolsa, desde a pandemia até os dias de hoje, que formam o pano de fundo necessário para fazer considerações sobre o que o futuro pode nos reservar.

O choque da pandemia

Em 2019 e início de 2020, a taxa de juros estava bastante baixa (4,5% ao final de 2019 e 2,0% ao final de 2020) e encontrar ações baratas em bolsa era uma atividade árdua de garimpo. Quando a pandemia começou a ganhar grandes proporções, no final de fevereiro de 2020, o IBOV caiu cerca de 40% em um intervalo de um mês, refletindo o medo e incerteza que rondaram os mercados globais diante de uma ameaça atípica e com consequências muito difíceis de quantificar.

Surpreendentemente, após essa queda, a bolsa subiu mais de 75% até o final de 2020, ultrapassou seu ponto máximo pré-pandemia e continuou subindo até junho de 2021, quando o IBOV chegou aos 130 mil pontos, quase o dobro comparado à mínima de 67 mil pontos atingida em março de 2020.

Essa recuperação vertiginosa, em parte, foi motivada pela capacidade que o mundo mostrou de se adaptar às restrições sanitárias impostas pela pandemia e continuar com a uma economia razoavelmente produtiva. Entretanto, outros dois fatores tiveram papel importante nesse ciclo de alta.

O primeiro deles, e mais impactante, foram ações governamentais massivas para estimular a economia, tanto no Brasil quanto no resto do mundo, através da distribuição de subsídios e políticas monetárias expansionistas. Foi assim que a SELIC chegou a 2%, e foi assim que se plantou a semente do problema de inflação dos anos seguintes.

O segundo fator foi uma onda de entusiasmo do mercado com esse cenário de juros baixos e com alguns setores que foram impulsionados pela mudança súbita de padrões de consumo causada pelas restrições (e.g.: tecnologia e e-commerce) e uma narrativa de que a partir de então existiria um “novo normal” em que os juros continuariam baixos e esses negócios continuariam pujantes. A teoria demorou pouco para cair por terra.

Em todo o entusiasmo da época, foram ignorados os fatos de que nenhuma política monetária expansionista é sustentável por muito tempo e de que as restrições impostas durante o período de pandemia só poderiam ter causado um impacto econômico negativo. As paradas de produção, mudanças de métodos produtivos e medidas extras de proteção sanitária tiveram custos enormes, sem qualquer contrapartida positiva. A partir de julho de 2021, esses fatores começaram a pesar e foi interrompido o ciclo de alta da bolsa.

A ressaca e a guerra

No segundo semestre de 2021, a realidade bateu à porta. A inflação aumentou, causada pela política monetária adotada durante a pandemia e, para combatê-la, o BACEN começou o movimento de alta de juros. Em um ano e meio (Mar/21 a Ago/22), os juros subiram de 2,0% para 13,75%. Em paralelo, a tese do “novo normal” perdeu força, à medida que o mundo gravitou de volta ao “antigo normal” após a suspensão das restrições sanitárias.

Não bastando isso, em fevereiro de 2022 foi iniciada a guerra entre Rússia e Ucrânia, em que boa parte do ocidente acabou se envolvendo politicamente e agindo através de sanções econômicas. O principal impacto foi nos mercados de commodities em que a Rússia era um fornecedor importante. As sanções causaram um choque de oferta negativo e fizeram com que os preços aumentassem rapidamente, piorando o problema global de inflação.

O Brasil não sofreu tanto com a guerra entre Rússia e Ucrânia, por estar longe do centro do conflito, tanto geograficamente quanto politicamente, e por ser uma economia exportadora de commodities, que se beneficiou do ciclo de alta de preços. No entanto, sofremos bastante com a política de aperto monetário do BACEN empregada para combater a inflação. Os juros altos, mantidos por um período longo, tiveram um forte efeito contracionista sobre nossa economia, suprimindo o consumo e pesando no balanço de diversas empresas que se alavancaram durante o período de juros baixos.

Além desse efeito na economia real, os juros altos causaram uma realocação de capital massiva entre classes de ativos. Com a oportunidade de investir a 13,75% ao ano “livre de risco” e um cenário macroeconômico cheio de incertezas, boa parte dos investidores brasileiros resgataram seu capital de fundos de ações e de fundos multimercado, transferindo-o para a renda fixa. Naturalmente, esse movimento penalizou fortemente os preços das ações listadas.

Esse é o brevíssimo resumo do ciclo de baixa que passamos entre junho de 2021 até março de 2023, período em que o IBOV caiu de 130 mil para cerca de 100 mil pontos (-23%). Vamos agora aos fatos mais recentes, que causaram o movimento de alta na bolsa de abril desse ano em diante.

Retomada do mercado de ações

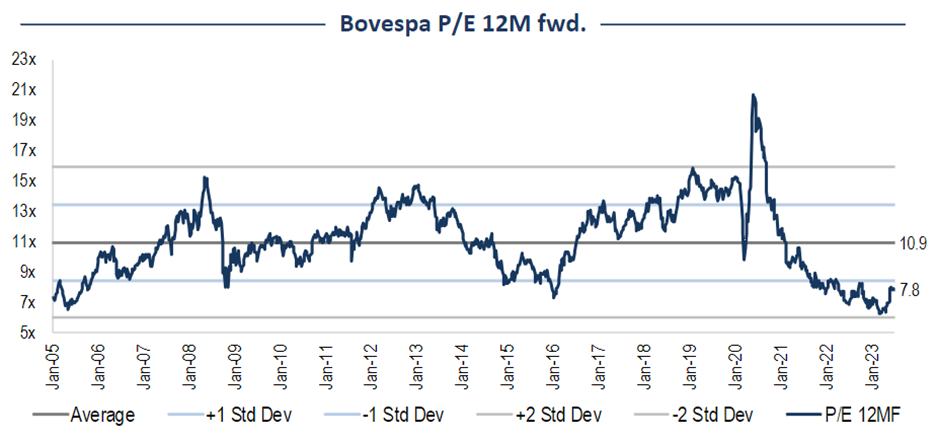

A queda dos juros em si já era esperada há tempos, mas o momento exato de seu início e a velocidade da queda ainda eram incertos. À medida que o BACEN passou a sinalizar que iniciaria o movimento de redução da taxa, o mercado começou a reagir realocando capital para a bolsa. A maior clareza quanto à intenção do BACEN foi o estopim da alta recente em bolsa, mas, sem dúvida, ajudou o fato de que a bolsa estava muito barata na época, com múltiplos de valuation perto de 2 desvios padrão abaixo da média.

Fonte: BTG Pactual

Notem que, mesmo após a alta recente, os múltiplos de valuation continuam 1 desvio padrão abaixo da média. Apesar de ser uma métrica generalista, torna claro o ponto de que estamos longe de um estado de mercado superaquecido. Há dois outros fatores que corroboram para a visão de que é provável estarmos diante do início de um novo ciclo de alta mais longo na bolsa.

O primeiro é que o efeito da queda de juros na economia real só acontece certo tempo após a taxa já estar mais baixa, pois o custo de crédito efetivamente menor é o que reaquecerá a demanda e só após meses de demanda mais forte é que o resultado financeiro gerado aparecerá nos demonstrativos financeiros das empresas. Portanto, hoje ainda estamos olhando para resultados financeiros fracos, pressionados pelo efeito da política monetária contracionista e, por mais que o mercado tente antecipar a melhora baseada na expectativa da queda de juros, o histórico recente sempre tem um forte efeito de ancoragem nas projeções. À medida que a economia se reaquecer, é provável que vários negócios apresentem resultados melhores do que os considerados hoje.

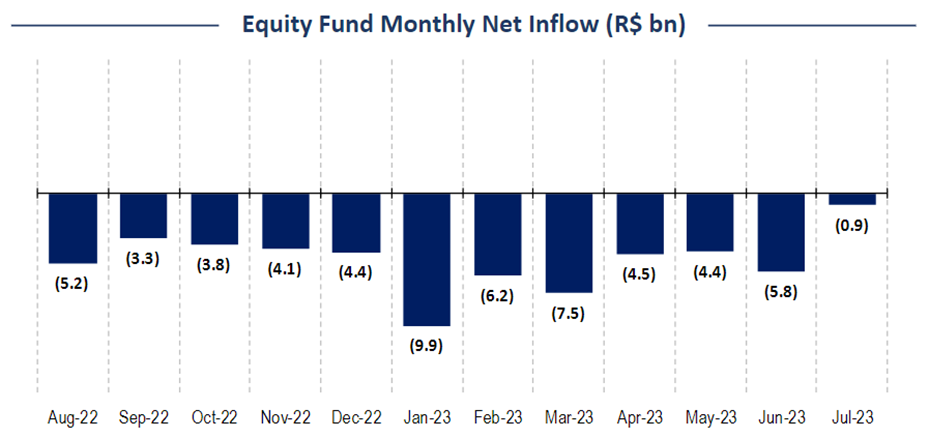

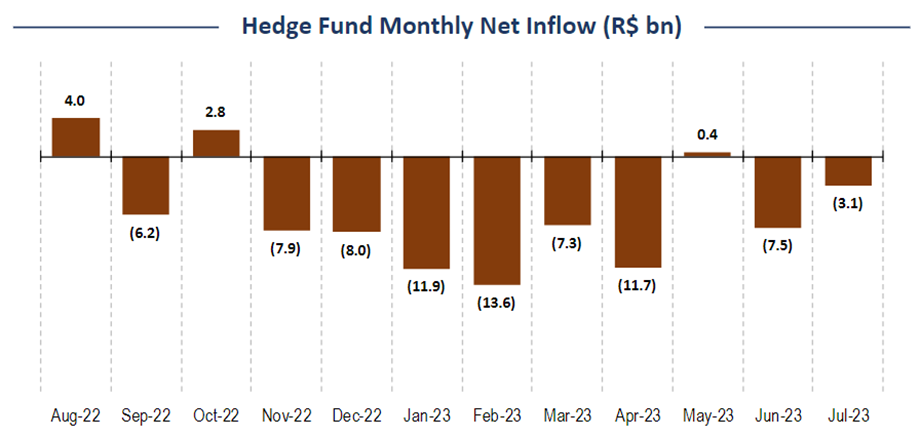

O segundo fator é relacionado à realocação de capital de volta para a bolsa, que deve acontecer ao longo dos próximos semestres e reverter o massivo movimento de resgates de fundos de ações e fundos multimercado que vimos em 2022 e no 1º semestre de 2023. Esse movimento sequer começou, já que os fundos ainda tiveram fluxo negativo nos últimos meses.

Fonte: BTG Pactual

Certamente alguns investidores já estão se antecipando e realocando capital de volta para a bolsa, mas a maior parte do mercado provavelmente manterá seus investimentos em renda fixa enquanto os juros estiverem elevados, só buscando realocá-lo após a queda efetiva. Ou seja, ainda existem muitos potenciais compradores de ações para impulsionar um novo ciclo de alta de preços.

Opcionalidades positivas

Além da queda de juros já prevista e do fluxo positivo de capital para o mercado de ações que deve ser gerado por ela, há outros elementos mais incertos que podem ser fontes de futuras surpresas positivas.

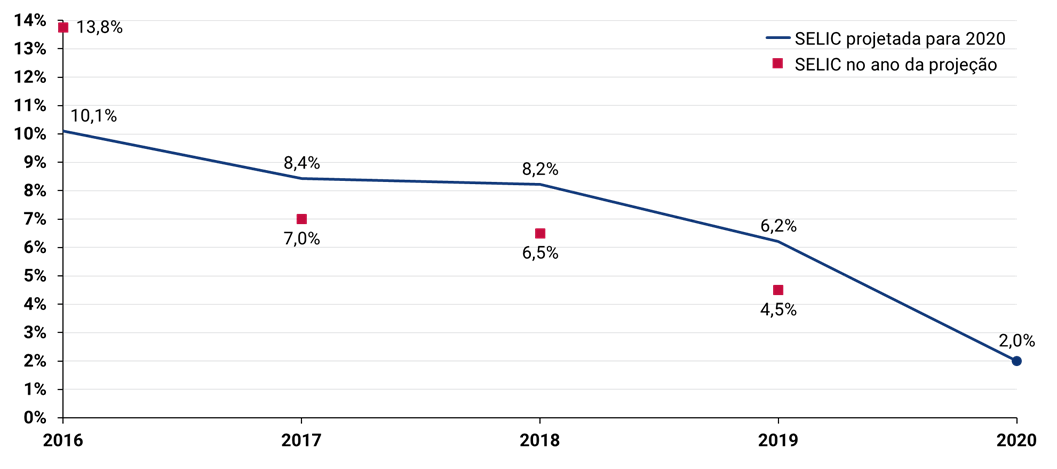

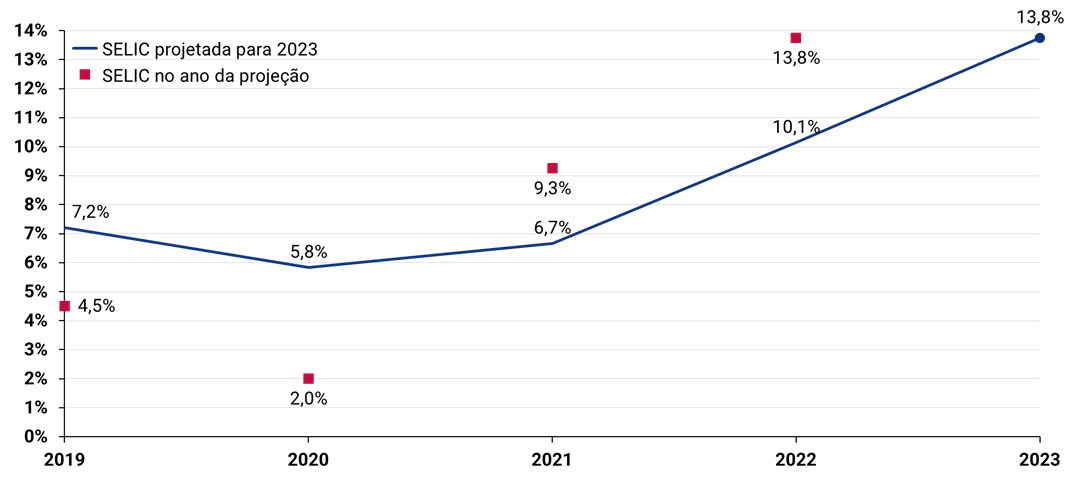

Um deles é o fato de que as projeções de juros do mercado geralmente sofrem o efeito de ancoragem pelo valor da taxa de juros no momento que a projeção é feita, como é observável na evolução das projeções compiladas no Sistema Expectativas de Mercado do BACEN. Abaixo trazemos o histórico de projeções para dois anos em que a taxa SELIC esteve em seus extremos: 2020 e 2023.

Histórico de projeções para a taxa SELIC em 2020

Histórico de projeções para a taxa SELIC em 2023

Fonte: BACEN – Sistema Expectativas de Mercado

Assim, há certa chance de a taxa de juros de longo prazo projetada pelo mercado hoje estar superestimada, por terem sido previstas enquanto a taxa está elevada. Se os juros realizados se revelarem abaixo dos projetados, haverá um impacto positivo no preço das ações.

Também temos a expectativa de aprovação da reforma tributária, que traria uma grande simplificação ao sistema tributário brasileiro, homogeneizaria as alíquotas pagas por diferentes atividades econômicas e, assim, poderia trazer ganhos de produtividade para a economia nacional. Apesar de ser difícil quantificar o impacto da possível reforma, é muito provável que seja positivo. Em maio de 2023 escrevemos sobre essa reforma. Apesar de alguns termos da proposta terem se alterado de lá para cá, os principais conceitos que exploramos ainda se mantém.

O Brasil ainda pode ser beneficiado pela tendência de descentralização de cadeias produtivas, que hoje são muito concentradas na Ásia, tema que ganhou evidência após os problemas de interrupções de fornecimento em meio aos lockdowns e à guerra entre Rússia e Ucrânia, e pelos esforços globais de descarbonização da economia, nos alavancando na matriz energética limpa que temos em nosso país. Falamos mais detalhadamente sobre essas tendências na carta de novembro de 2022.

Perspectivas para a bolsa

Mesmo após a alta recente, que partiu de uma base de preços resultante de anos difíceis para o mercado de ações, a bolsa ainda nos parece barata, com oportunidades interessantes em empresas bem selecionadas. Somado a isso, a política monetária menos contracionista que o BACEN anunciou que adotará daqui para a frente também contribuirá para a recuperação das empresas brasileiras e, por consequência, dos preços de ações das empresas listadas. Por fim, enxergamos hoje mais fatores positivos do que grandes ameaças para a economia brasileira e acreditamos que é provável estarmos no início de uma nova tendência de alta no mercado de ações. Certamente haverá períodos de queda de preço, como é natural em mercados de renda variável, mas estamos otimistas para o longo prazo.

Em todo caso, há sempre o trabalho de separar o joio do trigo. Nem toda empresa listada está barata e é importante manter a disciplina de identificar negócios de alta qualidade e só comprar ações a preços que ofereçam uma margem de segurança confortável. No cenário atual, conseguimos identificar excelentes oportunidades e estamos com capital sob nossa gestão quase totalmente investido em empresas que acreditamos ter excelentes perspectivas para os próximos anos.