Pension Fund Management in Brazil

Download PDFIntroduction

Ártica teamed up with Aditus on this piece to tackle a subject that, to our knowledge, has never been covered in Brazil before: how Brazilian pension funds actually go about allocating capital across asset classes and picking investment funds. We interviewed professionals collectively responsible for more than R$300 billion, drawing on established institutions from across the country.

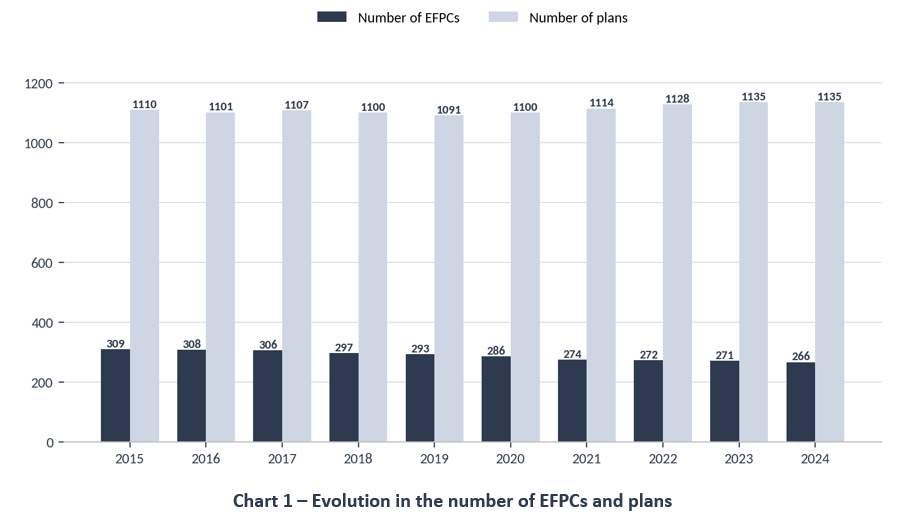

Closed pension funds – known in Brazil as EFPCs, and more informally as “pension funds” – manage roughly R$1.2 trillion earmarked for the retirement of nearly 4 million Brazilians1. As Brazil's demographic pyramid inverts, the retiree population is expected to grow by more than 10 million over the next decade,2which makes it all the more critical that these plans can actually make good on the benefits they have promised.

It's a heavily regulated corner of the market, and one that has seen real change lately – notably the option to mark inflation-linked bonds to the curve rather than to market, and tightening requirements around how Environmental, Social, and Governance (ESG) risk feeds into investment decisions. One clear byproduct of stricter rules has been consolidation: smaller plans are increasingly being folded into larger, multi-sponsor entities, which brings economies of scale and better operational efficiency.

Add plan maturation and the swings in Brazilian interest rates of recent years to that picture, and it's easy to see why these institutions have had to rethink how they invest – managers need real flexibility to navigate sharp moves in core instruments and risk assets alike.

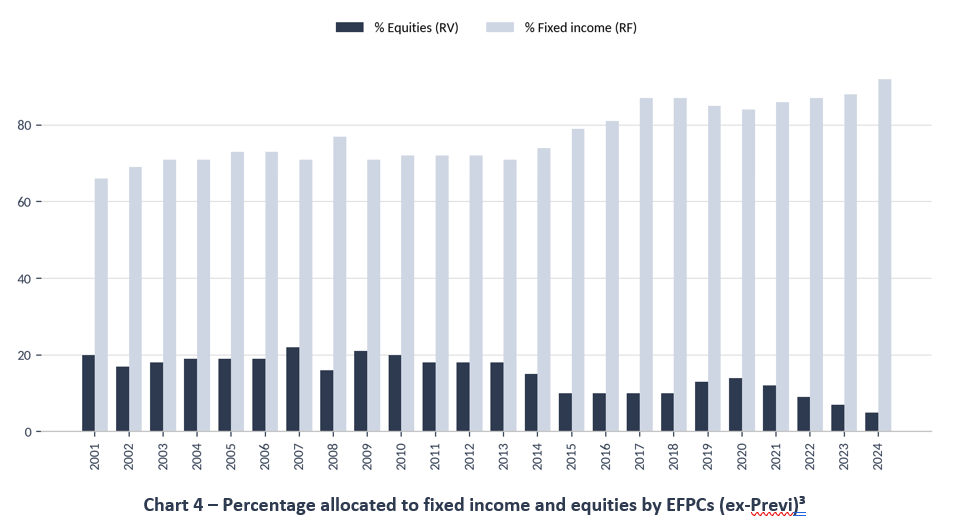

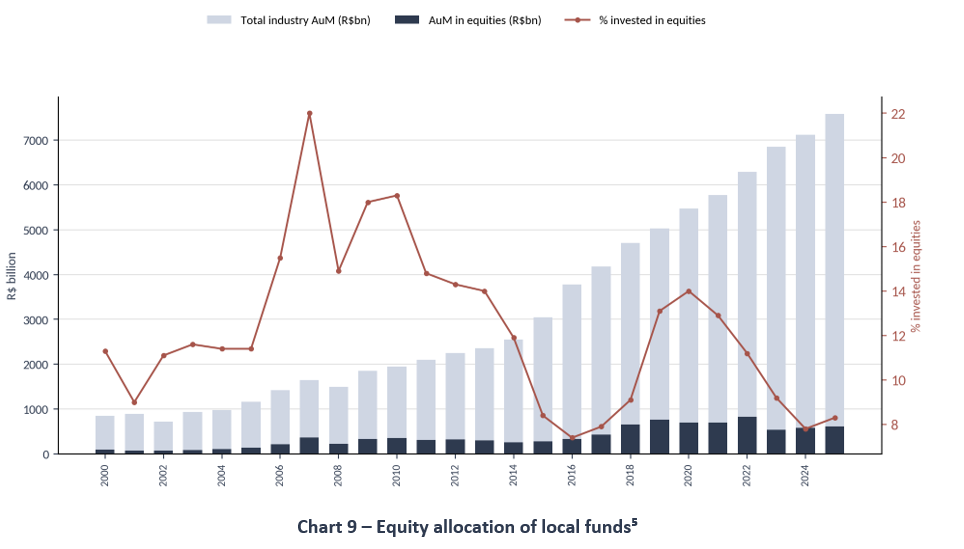

Today's allocation mix is a direct reflection of just how bumpy the ride has been in recent years: institutions have rarely, if ever, been this conservative. Using the share of assets held in equities as a rough proxy for risk appetite, we're looking at the lowest reading in the entire historical series.

All of which is fueling a livelier debate over what “best practice” in allocation and fund selection actually looks like – and whether the playbook institutions are using today is really optimizing the risk-return trade-off on their portfolios. This study sets out to inform that debate: we lay out how institutions are investing today and offer some points worth weighing as they refine their own processes.

1Source: Abrapp – Brazilian Association of Closed Pension Funds. Data as of February 2025.

2 Source: Ártica analysis. Full article at https://artica.capital/cartas/impactos-do-envelhecimento-populacional/

3Source: Abrapp Statistical Digest – February 2025. Previ was excluded from this analysis given its sheer size – it alone accounts for roughly 22% of industry assets under management – and its equity exposure, which runs well above peers at over 25%.

Executive Summary

Brazil's closed pension fund industry is in the middle of a transition. Plans are maturing, the rulebook keeps changing, and an interest rate environment that whipsawed investors in recent years has pushed everyone toward a more defensive stance. Our sample – institutions that together account for a substantial share of EFPC assets in Brazil – lets us map out consistent patterns in how these funds allocate capital, govern themselves, and pick managers.

Right now, portfolios look distinctly conservative. Fixed income dominates by a wide margin, equities and multi-strategy funds sit at record lows, alternatives remain a rounding error, and foreign allocations are still thin. Three forces are driving that. First, government bond yields sit comfortably above most actuarial targets, which makes fixed income the path of least resistance. Second, plan maturity – particularly for defined-benefit plans – leaves little appetite for volatility or illiquidity. Third, a set of operational and governance realities (staff turnover, participants moving between risk profiles, evaluation windows, and personal accountability) all push managers toward the safety of consensus.

Even so, we may be closer to an inflection point than it appears. A number of entities are running deficits despite record-low risk-taking – an odd combination that hints at real opportunity for anyone willing to lean against the herd. Local equity allocations are sitting at historic lows, and valuations in the domestic stock market are below their long-run average, both of which support the case that adding risk today could improve the risk-return trade-off over a three-to-five-year horizon.

On the organizational side, EFPCs are in decent shape: real technical teams, well-structured processes, and heavy reliance on specialized consultants, all of which have raised the bar on process quality and team development. ALM and portfolio-optimization techniques (efficient frontier included) are standard practice, and there's flexibility to make extraordinary adjustments when conditions call for it. Manager selection blends quantitative screens – track record, risk metrics, consistency – with qualitative judgment that, in practice, carries even more weight, especially around transparency, governance, and process clarity. Monitoring happens often, and funds give managers a fairly long runway before pulling the plug on underperformance – which tracks with how these institutions think about time horizons.

That said, robust process doesn't mean there's no room to sharpen the toolkit. Few entities systematically look at correlation and overlap across their manager roster, which quietly erodes diversification and can leave portfolios more exposed to permanent capital loss when markets get rough. Clustering around large, well-known managers running similar strategies feels safe from a reputational standpoint, but it can leave a portfolio more fragile than it looks in certain scenarios.

Appetite for less-correlated return streams – active credit, small caps, local hedge funds, PE/VC – runs headlong into regulatory limits, liquidity constraints, and liability matching. A recent rule change that tightened allocation limits for the asset class is already reshaping mandates and slowing implementation. Plan maturity compounds the problem, since illiquid assets don't mix well with the need for predictable benefit payments. International allocation, while trending up, is still modest: ALM models, given where domestic yields sit today, generally don't call for much exposure abroad. Foreign assets are nonetheless still seen as a structural diversifier – a kind of hedge against Brazil-specific risk.

ESG factors have made their way into investment policies across the board, but their real-world influence on manager and asset selection remains limited. Based on what we heard, the most effective approach isn't a box-ticking exercise – it's folding ESG analysis directly into the investment process, with an eye on how those risks show up operationally and in cash generation, since that's ultimately what drives returns.

Put simply: EFPCs already run solid, appropriately prudent processes given the nature of their obligations. There's room, though, for incremental upgrades that would make portfolio construction and monitoring more consistent over time. Gradual moves – grounded in an updated read on risk, disciplined implementation, and periodic reassessment of assumptions – could improve the risk-return equation without abandoning the conservatism these liabilities demand. This is an evolutionary path, not a prescriptive one: every entity will move at its own pace, shaped by its own circumstances, with long-term solvency as the constant.

Methodology & Analysis

We ran this research through interviews built around more than 70 questions, split into three sections: (i) Institutional Profile; (ii) Manager Selection and Monitoring; and (iii) Current Allocation and Outlook. Section (i) made clear just how much institutional complexity varies – it comes down to assets managed, number of sponsoring companies, and the scale of plans and participants involved. The process behind drafting the Investment Policy itself, by contrast, looked fairly uniform across institutions in terms of review and approval routines, even though practical application varied a lot – especially in what types of investments management teams chose to handle internally. Manager Selection and Monitoring processes were more varied still, with different degrees of outsourcing and genuinely different priorities: some institutions lean hard on proprietary quantitative methodologies, while others favor qualitative judgment, often with a consultancy's help. Finally, our read on Current Allocation and Outlook confirmed what the market already assumes: fixed income will keep the lion's share of these portfolios for a while yet.

Where it made sense, we weighted the data not just by number of responses but also by capital managed, which gives a sharper read on how the industry's assets actually get run in practice.

The “Discussions and Insights” section that follows covers only the topics we think are worth flagging. The full data set sits in the Appendix for anyone who wants to dig deeper.

Discussion & Insights

1. Outlook: institutions have never been so risk-averse

2024 and early 2025 kept up the trend of de-risking that's been underway since mid-2021, when the Central Bank kicked off its hiking cycle and equities and multi-strategy funds started underperforming.

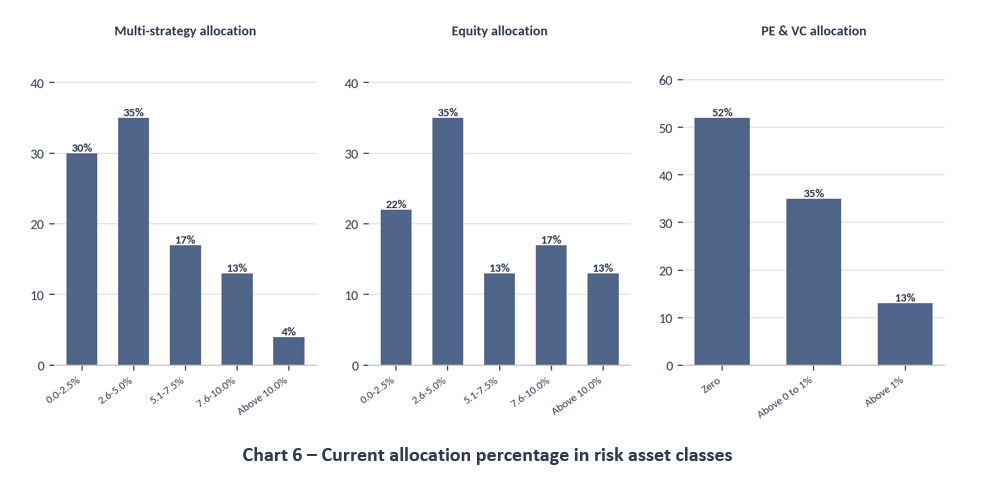

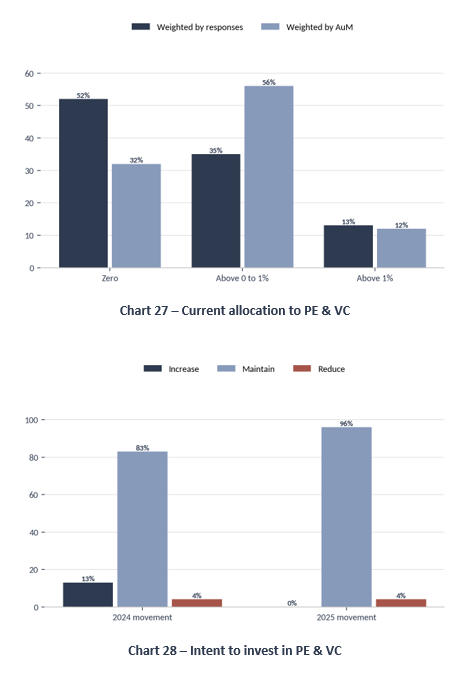

At the time of the survey, the median equity allocation was 4.5% – in line with the industry-wide numbers (see Chart 4 in the Introduction) and with Aditus's own data. Multi-strategy funds and Private Equity came in at 4.0% and 0.2% respectively. All three asset classes, traditionally the higher-risk end of the spectrum, are sitting near historic lows: more than half of participants hold less than 5% in multi-strategy funds and in equities, and most have zero exposure to PE & VC altogether.

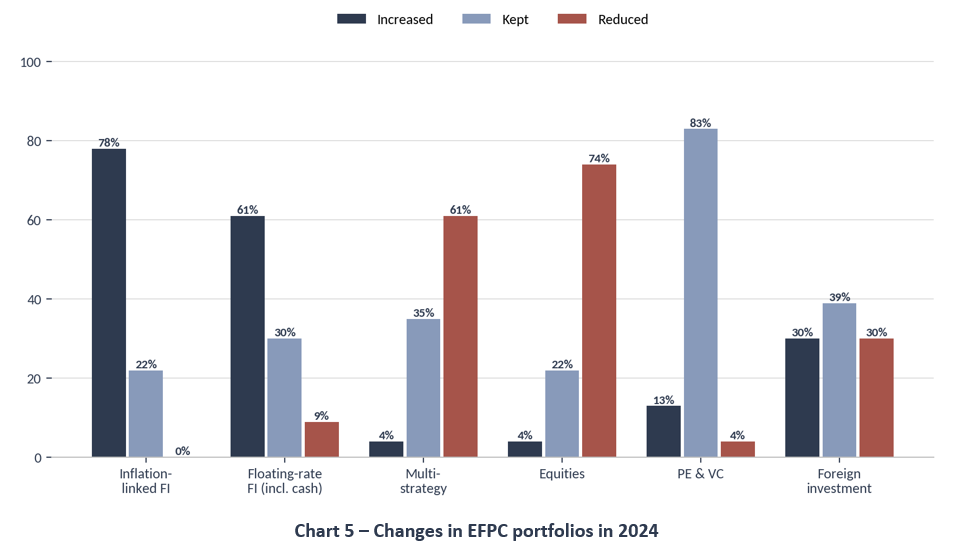

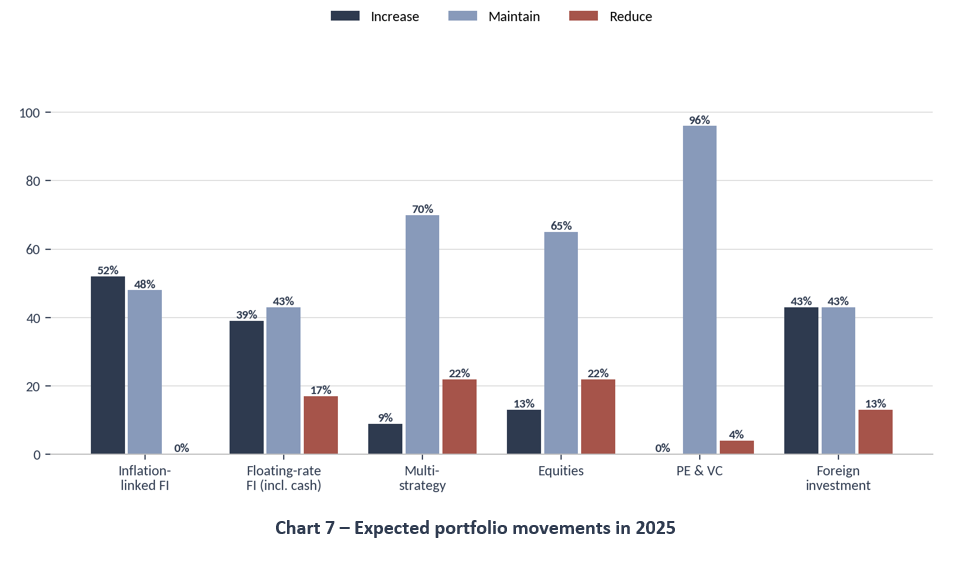

Asked where allocation was headed next, most respondents expect the same trend to continue – more fixed income, less exposure to equities, multi-strategy funds, and alternatives – just at a slower pace than we've seen the past few years.

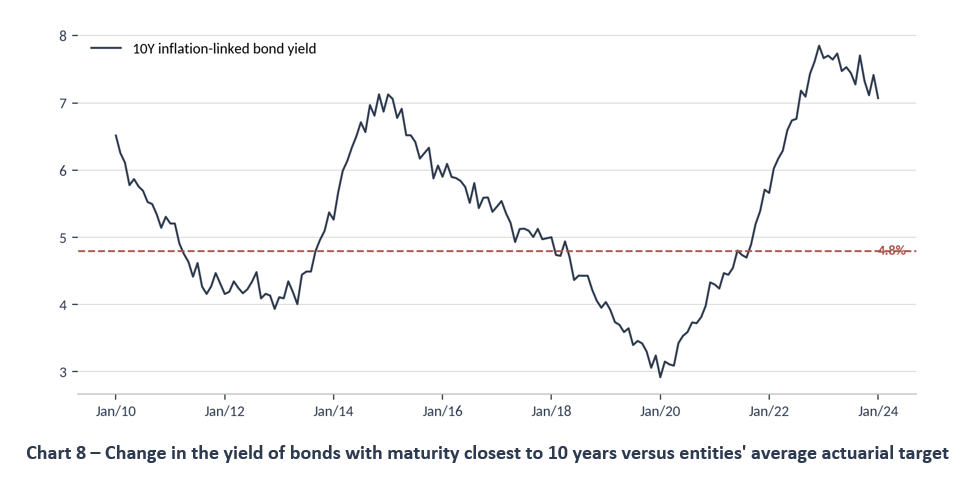

We asked what's actually standing in the way of taking on more risk. For Private Equity, plenty of entities pointed to outright bans written into their own investment policies – a legacy of disappointing returns, legal headaches, and the asset class's poor liquidity. For every other risk asset class, the answer was almost unanimous: NTN-B and CDI rates are simply high enough to hit actuarial targets (for defined-benefit plans) or return targets (for defined-contribution and variable-contribution plans) without reaching for more risk, and with liquidity that suits plans further along in their maturity curve. The chart below plots the average actuarial target against 10-year inflation-linked government bond yields. Current rates sit well above the average target of roughly INPC + 4.8%.

Beyond where rates sit today, institutions pointed to a few other reasons for playing it safe:

- Plans that are further along in maturity and already paying out benefits need more liquidity and predictability;

- High staff turnover and pressure to perform on an annual basis make it harder to run long-horizon strategies;

- Participants shifting between risk profiles limits how much autonomy the management team really has; and

- Several actively managed funds have underdelivered over the past three years, which has taken a toll on investors’ trust.

Taken together, these factors push institutions toward pro-cyclical behavior – which risks becoming an error of omission right when selective risk-taking would actually pay off, with a favorable return profile relative to the risk taken. That opportunity cost bites hardest at foundations already running a deficit. As of February 2025, more than 40% of plans and entities were in that position4– despite NTN-Bs paying out handsomely. A countercyclical stance aimed at generating incremental returns would let these institutions actually capture what the current environment is offering, to the benefit of participants and sponsors alike.

4Source: Abrapp Statistical Digest

Is this a good moment to go against the grain?

EFPC allocation hit 92% in fixed income and just 5% in equities – the most extreme reading in the entire historical series. Pension funds aren't alone here: plenty of other investor types show the same pattern, as the chart below illustrates. Brazilian funds overall are averaging 8.3% in equities right now, a level close to the lows last seen at the end of 2024 and during the 2016 crisis.

Going against the grain here would mean building exposure to equities and other risk assets. There's a fair amount of evidence that this can pay off for investors whose mandates allow it, especially over horizons beyond three years – which lines up well with how pension foundations actually invest.

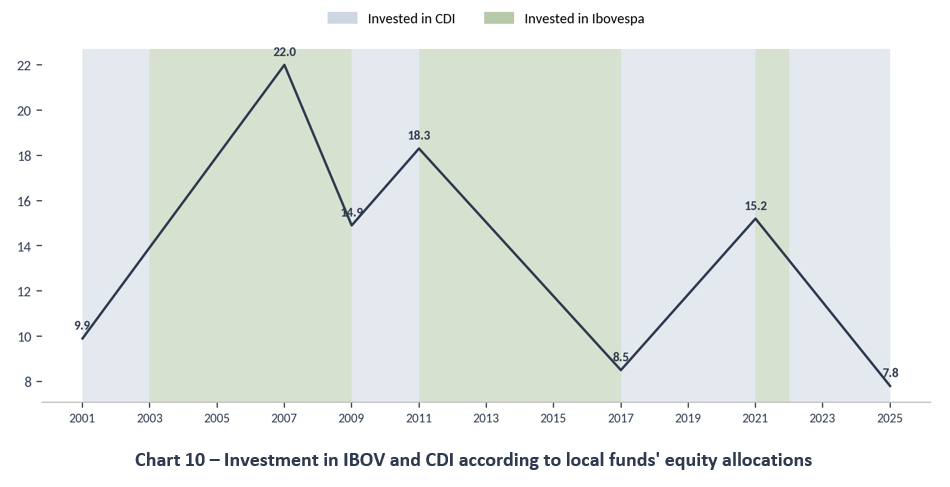

To put a number on this, we ran a simplified back-test:6buy the Ibovespa whenever local funds' equity participation is near historic lows and starting to tick up (which is roughly where we are today), and switch into the CDI once that participation climbs back toward the top of its range and starts rolling over. The chart below shows the resulting switch points and the returns that strategy would have delivered. Gray shading marks periods 100% allocated to the CDI; green marks periods 100% in the Ibovespa. Historically, this approach would have comfortably outrun both the CDI and the Ibovespa on their own.

Valuations add to the case. The forward-looking 12-month Price/Earnings multiple – a standard yardstick for gauging how expensive equities are – is hovering near historic lows. Even after the Ibovespa's early-2025 rally, it's still running about one standard deviation below its historical average. Levels like this haven't come around often, and when they have, they've typically marked attractive entry points, particularly for investors with a longer horizon.

5Source: BTG Pactual

6Source: Ártica analysis. Full article at https://artica.capital/asset-cartas/acoes-ou-renda-fixa-o-dilema-do-investidor-brasileiro/

7Source: BTG Pactual

2. Most Investments Are Selected In-House

Most of the foundations we surveyed run genuinely capable investment teams – experienced people, backed by well-structured routines for picking assets. On top of that, 86% of these institutions bring in specialized consultants for at least one part of the process, whether that's the annual policy review or vetting third-party funds.

Most capital flows through actively managed third-party funds, with a few notable exceptions: inflation-linked fixed income and floating-rate government bonds. Just 23% of entities pick stocks directly, and 36% select private credit assets on their own. Government bond portfolios are the big exception – 82% of foundations manage those in-house.

Half of participants said they'd use ETFs for in-house management if they went the direct-investing route, but real-world usage is still limited domestically, mostly showing up in tactical rebalancing. ETFs get more play in international allocations. The obstacle that comes up most often: the Brazilian market simply doesn't offer enough products with adequate liquidity.

Nearly every EFPC we spoke with prioritizes active management, banking on manager skill to exploit market inefficiencies and cushion the blow from tail events like asset bubbles. That instinct makes sense – emerging markets like Brazil tend to be less efficient and more volatile, which opens the door to genuine alpha. The hard part is figuring out which managers can actually deliver it consistently, year after year.

3. Investment Processes Are Rigorous and Well-Run

The vast majority of EFPCs have solid, well-built processes for reviewing the Investment Policy each year, selecting managers, and executing on strategy. Governance is clearly defined, running through the Investment Board, the Investment Committee, and the Deliberative Council, all in line with regulatory requirements.

Policy reviews typically happen annually, but every participant told us they have room to make extraordinary adjustments when the economic backdrop shifts meaningfully. Asset Liability Management (ALM) and Efficient Frontier analysis are standard tools here, tracking closely with academic best practice in pension fund management. Specialized consultants are frequently brought in to apply models and methodologies at the cutting edge of technical and regulatory know-how, which in turn helps sharpen policy and build out investment teams over time.

Since most EFPCs rely on outsourced managers for the bulk of their portfolio, we focused our analysis on how these managers actually get selected. The processes are generally well formalized, though the specific steps each institution follows before reaching a final decision vary quite a bit.

A new manager or fund typically gets added for one of three reasons: i) the institution is moving into a new asset class; ii) an existing manager is being swapped out over weak performance or a meaningful qualitative red flag; or iii) the institution wants more exposure to an asset class where it has few, or no, approved managers already. The steps vary by institution, but the flow below captures the most common version of this stage of the process.

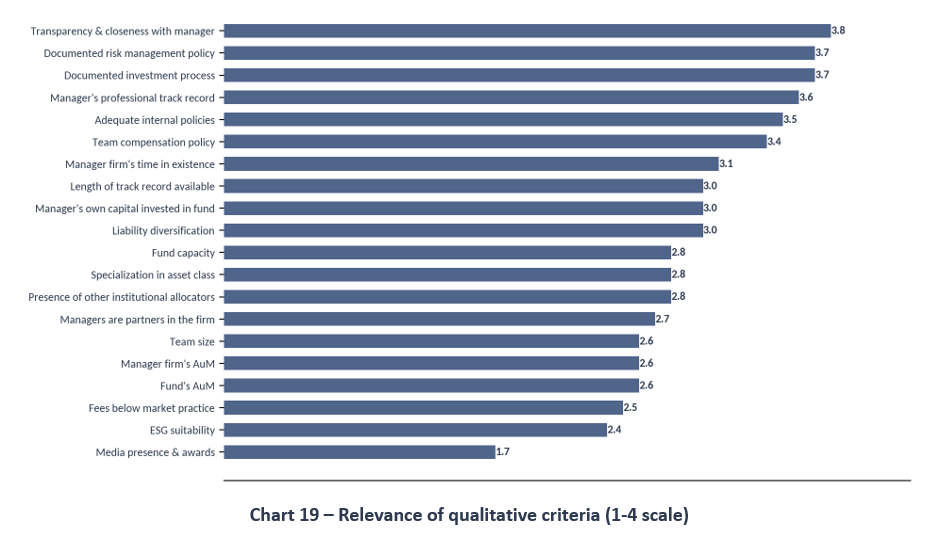

The process splits into quantitative and qualitative analysis, with qualitative criteria generally tipping the scale on the final call.

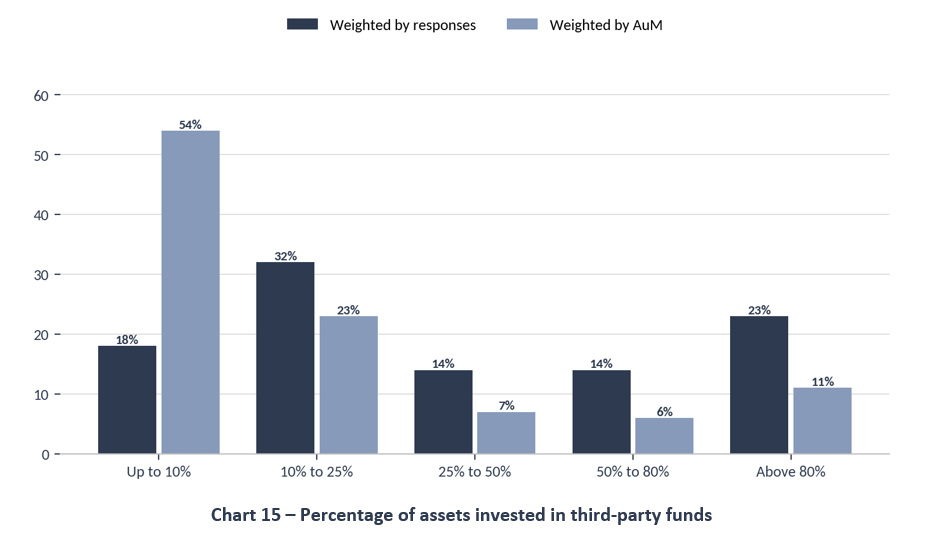

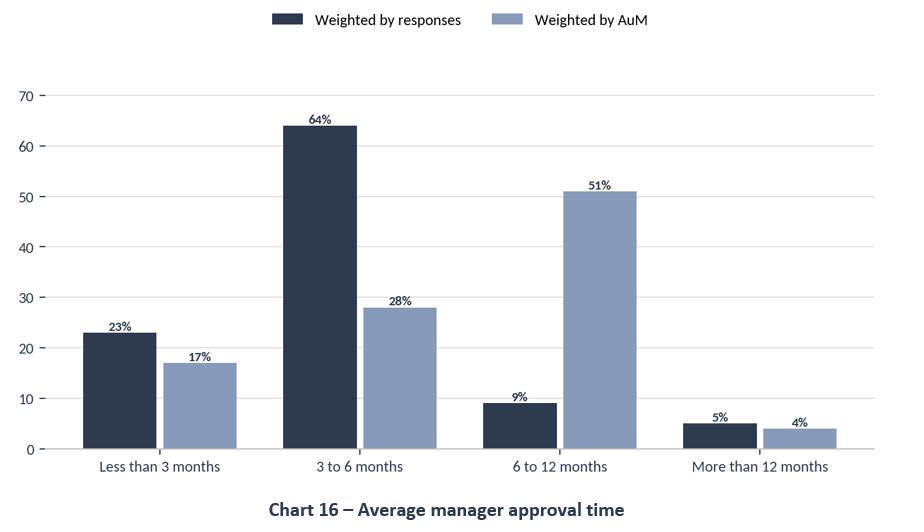

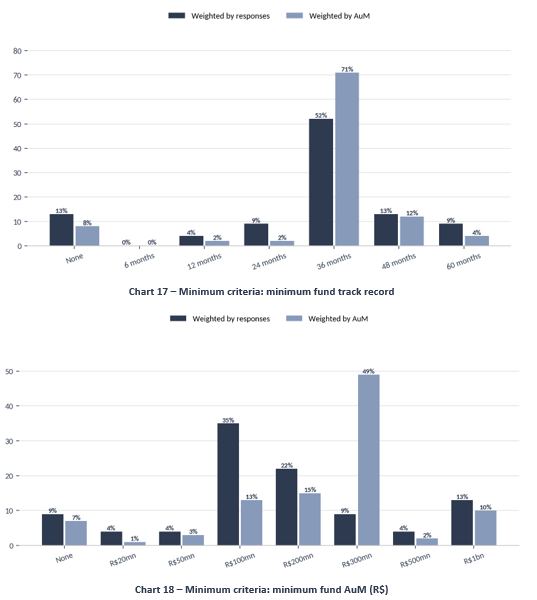

On the quantitative side, an initial screen filters funds based on the strategy institutions are after and a handful of hard constraints – does the fund's regulation actually allow pension fund investment, does it have enough of a track record, does it have enough net assets. The charts below show where EFPCs typically draw the line on those last two.

From that filtered universe, institutions run performance and risk analysis, weighting different metrics to build a preliminary ranking. The strongest names – usually three to five – move on to a qualitative round: detailed questionnaires, face-to-face meetings, and extra risk and compliance checks. Scorecards are a common tool here, giving allocators a standardized way to compare managers side by side. The process wraps up with a consolidated ranking that blends quantitative and qualitative scores, and a report with the final recommendation goes to the Investment Committee and, if needed, up the chain to higher governance bodies. Sometimes it takes another round or two of digging before a manager gets formally approved – or turned down.

On the qualitative side, what mattered most was proximity and transparency with the manager, well-documented investment and risk-management processes, and a track record that holds up – both in terms of career history and consistency of returns over time.

What this tells us is that managing someone else's money runs on trust. No checklist of objective criteria can cover every base an investor cares about without good faith and real diligence from the manager. Strategies that generate above-average returns tend to be complex, carry real risk, and demand conviction that holds up over time – which means execution ultimately comes down to a solid working relationship between manager and allocator, built through communication that's continuous and genuinely transparent.

4. Monitoring Is Hands-On, and Manager Relationships Tend to Run Long

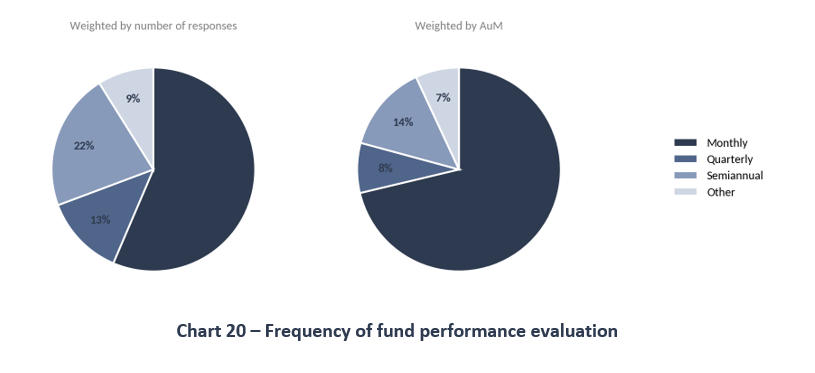

Given that “proximity and transparency” topped the list of qualitative criteria, it's no surprise that monitoring of third-party funds is rigorous. Many institutions check in with managers monthly, and that relationship gets even closer in exclusive-mandate arrangements.

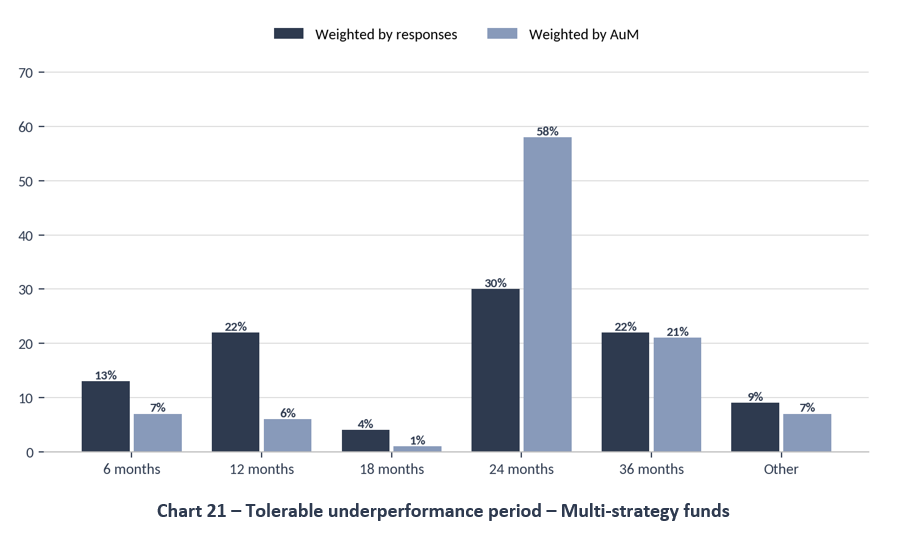

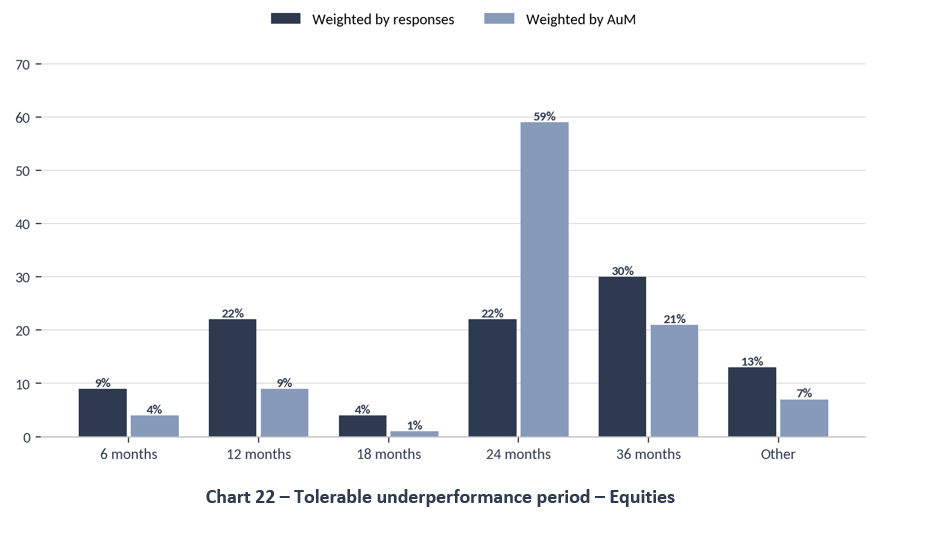

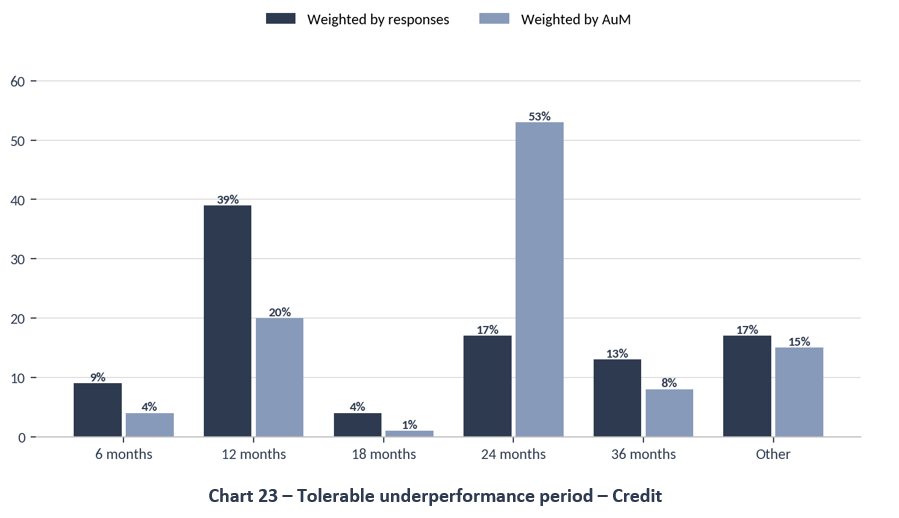

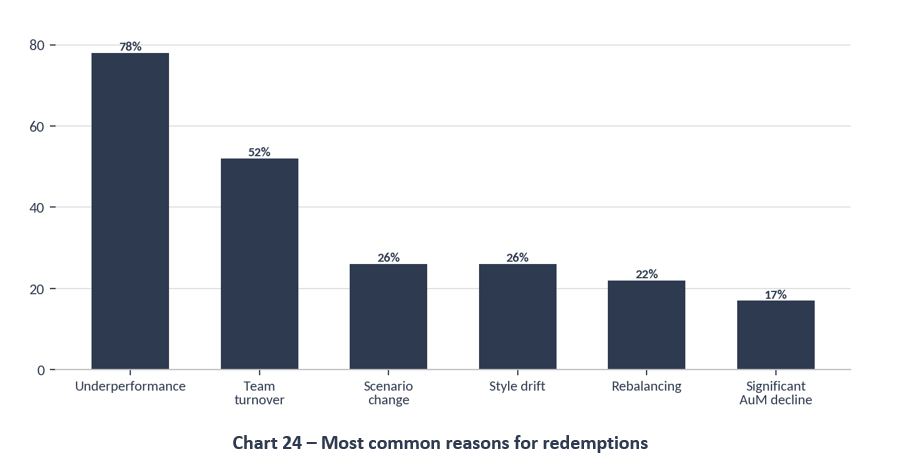

Most foundations will tolerate at least 24 months of weak performance, depending on the fund class – though a drawdown that badly lags peers can shorten that leash considerably. On the whole, these institutions play the long game, which fits the nature of pension money. Underperformance remains the number one reason funds get redeemed. Qualitative criteria get revisited periodically, usually once a year, through a fresh round of due diligence aimed at catching any change that could dent a manager's ability to deliver.

5. Quantitative Fund Analysis Zeroes In on Risk and Return – Correlation, Less So

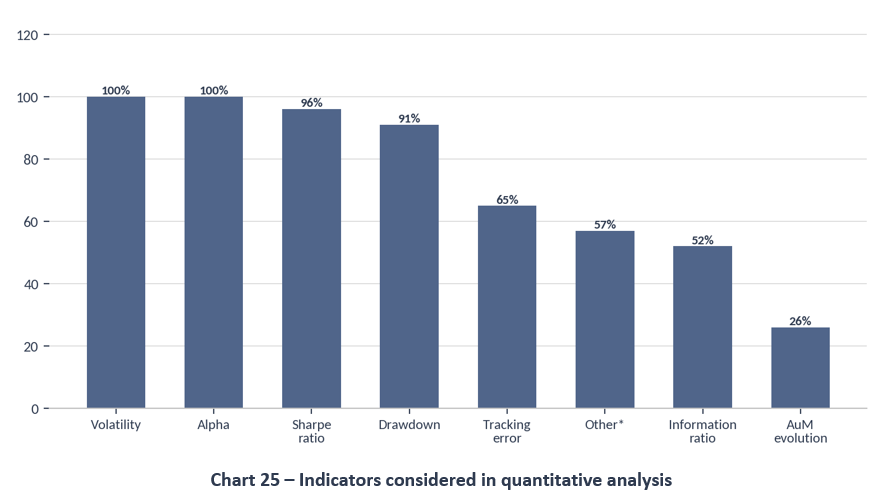

The quantitative stage revolves around historical return data and statistics, and it's common to see institutions leaning on third-party tools or specialized consultants to run the numbers.

Understanding an asset's risk-return profile is clearly the priority here, and some institutions apply comparative quartile analysis across peers over different time windows. Correlation analysis across fund returns, though, barely came up – even though it can move the needle materially on portfolio outcomes. Ignore it, and diversification suffers, particularly in a market where so much capital sits with a small handful of managers.

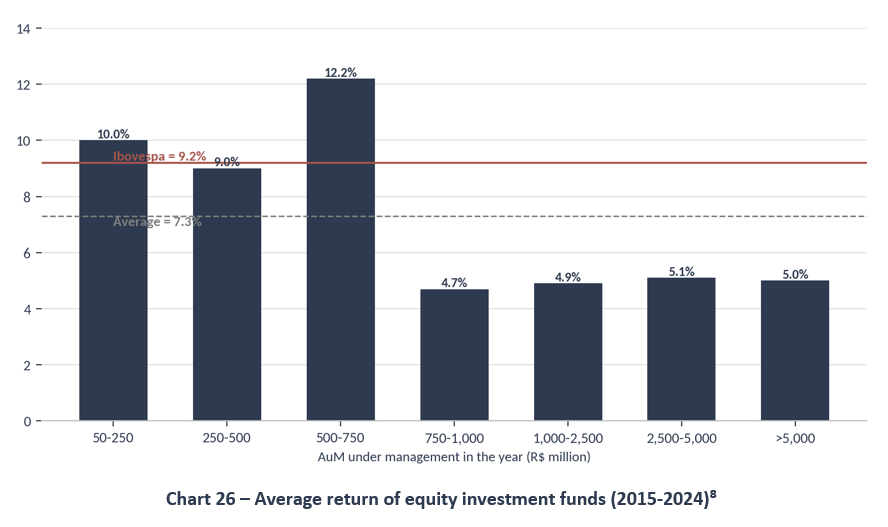

Industry concentration and capacity

Fund size is always a factor to watch. Too small, and a foundation's minimum ticket size can blow through concentration limits, whether those come from regulation or internal policy. Too large, and returns tend to suffer, since the fund has to park capital in more liquid, broadly-covered assets just to keep up. The negative relationship between fund size and returns is a well-worn pattern in financial markets generally, and Brazil is no exception.

Professional allocators know this, and they're constantly on the hunt for new funds and managers who might offer better returns. And yet, capital remains heavily concentrated among Brazil's largest independent asset managers:

- 60% of assets invested with independent multi-strategy managers sit with the 10 largest firms;

- Among independent equity managers, 55% of assets are concentrated in the 10 leading names.9.

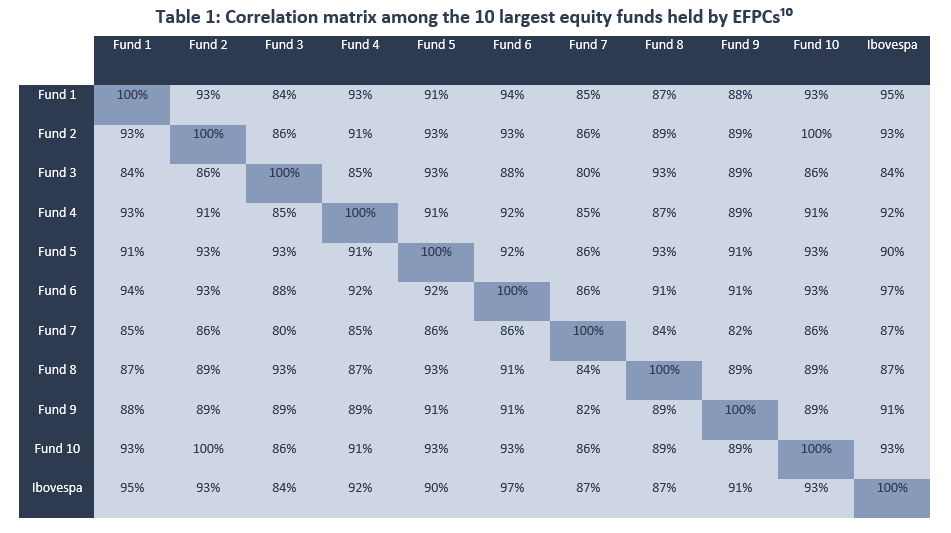

On top of that, correlation among the funds EFPCs actually invest in tends to run high – largely a function of capacity constraints and the need to keep mandates within regulatory bounds. Having to park capital in more liquid assets leads to portfolio overlap, which chips away at diversification and limits the odds of generating real excess return. The correlation matrix below shows how some of the top independent equity funds held by these foundations move relative to one another and to the Ibovespa.

Two hypotheses help explain what looks like a contradiction: everyone agrees larger funds tend to underperform, yet that's exactly where the money keeps going.

The first comes down to how demanding institutional due diligence really is. Selection processes are rigorous, and managers with more assets and a longer history simply feel safer to allocators – even when that safety doesn't show up in the returns. There's also a practical sizing issue: the bigger an EFPC's asset base, the bigger a fund needs to be to absorb the check without the institution ending up as an outsized share of that strategy's or manager's liabilities. That's gotten harder over the past three years, a stretch marked by heavy fund redemptions that shrank the pool of managers big enough to handle large-ticket foundations.

The second hypothesis is simple risk aversion – the kind of cognitive bias that makes allocators shy away from lesser-known funds even when the numbers and the qualitative story both check out. Markets always carry the risk of loss, so it's simply more comfortable to back managers who are already well known and, ideally, already held by other institutions. Losing money alongside your peers stings a lot less than losing it alone. It's a dynamic that shapes fund managers' own behavior too, and it's hardly a new observation – John Maynard Keynes put it well: “worldly wisdom teaches that it is better for reputation to fail conventionally than to succeed unconventionally.” It also goes a long way toward explaining why so many equity and multi-strategy funds end up holding similar portfolios.

Both dynamics are probably at play simultaneously, and together they explain today's concentration in a handful of funds and managers with long track records and household-name status across the country.

8Source: CVM and Ártica analysis. Full article at https://artica.capital/asset-cartas/davi-e-golias-no-mercado-financeiro/

9Source: ANBIMA data and Ártica analysis. Only independent managers were considered.

10 Source: CVM data and Ártica analysis. Includes equity funds from independent asset managers frequently held in institutions’ portfolios.

6. Managers Want More Uncorrelated Options – But Struggle to Actually Invest in Them

We asked allocators whether they feel Brazil is missing certain investment products. Here's what came up:

- Better indices and ETFs with genuinely sufficient liquidity

- Credit funds running truly active strategies

- More thematic equity funds at adequate scale (small caps, for instance)

- Hedge funds along the lines of what's available in the U.S.

- Alternative funds, especially Private Equity (PE) and Venture Capital (VC)

More than one allocator called the Brazilian market “shallow” – shorthand for the limited menu beyond the usual government bonds, private credit, multi-strategy funds, and equities. That thin product shelf makes it genuinely hard to build a more uncorrelated portfolio.

Regulation adds another layer of friction. Long-biased equity strategies – running long and short books at once – are common practice in Brazil, but National Monetary Council Resolution No. 4,994 bars pension funds from investing in funds that short-sell, which rules the strategy out entirely and narrows the available toolkit.

Plan maturity plays a role too. Defined-benefit plans – 54% of EFPCs’ total assets, or R$645 billion, per Abrapp’s February numbers – keep getting more mature, with duration now down to around 8 years on average. At that stage, managers aren't seeing much in new contributions and have to prioritize cash flow for benefit payments instead. The natural result: a shorter investment horizon, less risk-taking, and illiquid assets essentially off the table.

On top of that, the growing share of Defined Contribution (DC) and Variable Contribution (VC) plans – where participants pick their own investment profile – makes long-horizon investing even trickier. When risk aversion spikes, participants rush toward more conservative profiles on the specific dates they're allowed to switch, and EFPC managers have to rebalance the whole portfolio to match. Illiquid assets get in the way of that flexibility and can create structural imbalances if enough people move at once. One pension fund we interviewed offered a telling data point: 98% of its participants sit in the “Conservative” profile, with more than 90% in fixed income and under 1% in equities.

Even with real interest, alternatives are still something of a taboo

On paper, everything above points to a real opportunity in alternatives for institutional money – but that opportunity runs straight into a wall of obstacles that have kept EFPC adoption low. The survey data backs this up: not a single participant said they plan to increase PE or VC exposure right now, and some are still cutting back.

A few things explain the low allocation. For one, the industry's recent track record hasn't done it any favors: vintages from 2010 to 2020 that foundations bought into didn't perform well enough to justify the risk and illiquidity involved. Add a history of legal trouble and compliance failures at some foundations, and you get a genuine crisis of confidence whose effects are still being felt today. That backdrop breeds extra caution – not least because EFPC directors can be held personally liable for these calls.

It's a bit of a chicken-and-egg problem. Allocators want an extensive return history before committing, which makes it nearly impossible for new asset classes to get off the ground in Brazil's fund industry – someone has to go first to build that track record in the first place. It's even more pronounced for illiquid assets, where the investment cycle runs 7 to 10 years.

Asset-class categorization is another sticking point. The “Structured” bucket, for instance, carries a 20% regulatory allocation cap and covers mainly Equity Investment Funds (FIPs) and Multi-Strategy Investment Funds (FIMs). Both vehicles allow for strategies with genuinely different return drivers and uncorrelated risk profiles – exactly the kind of thing that would improve a portfolio's risk-return trade-off. This and other restrictions cap the potential benefit and slow the asset class's development, which depends on long-term capital to grow (FIPs especially). If anything, regulation has moved the other way: a March 2025 resolution (CMN No. 5,202) cut the sub-limit for equity participation funds from 15% to 10%.

None of this is news to the industry, and there's real momentum behind modernizing these rules. Regulators are expected to work alongside market participants to build better-structured frameworks – progress that matters not just for foundations, but for the country's broader economic development, given how much capital productivity is at stake and the sheer scale of EFPC assets relative to the real economy.

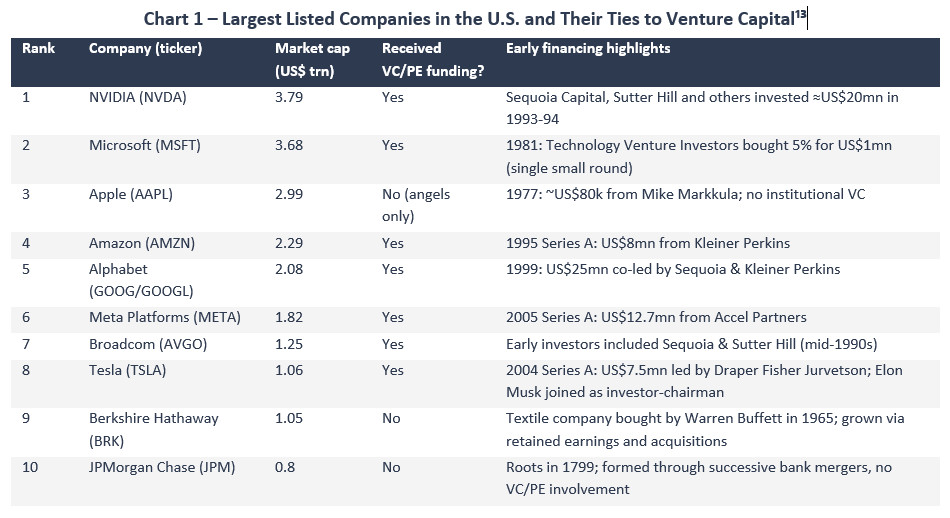

Consider the U.S., where pension funds allocate 28% of assets to alternatives on average11– something like US$2 trillion, deployed across nearly every productive corner of the economy. The knock-on effects run deep: of the 10 largest listed U.S. companies, 7 were originally backed by Venture Capital. Together, those seven companies make up 28% of total U.S. market value. Factor in the capital pension funds hold in public equities as well, and American pension funds' footprint in productive assets more than doubles12, to something close to US$4.2 trillion.

In Brazil, close to 90% of pension fund assets sit in government bonds – financing the government itself, with limited direct impact on the economy and dismal capital productivity. Brazil obviously doesn't stack up against the U.S. on other things that shape a country's development, like education and institutional strength. But Brazil's economic and social progress will also hinge on its capital markets maturing – and pension foundations have a central role to play in getting there.

11 Sources: NASRA Public Fund Survey, Milliman 2025 Corporate Pension Funding Study, Federal Reserve Financial Accounts.

12 An estimated 30% of U.S. pension fund capital is invested in listed company equities.

13 Source: CapitalIQ.

8. Appetite for Investing Abroad Keeps Growing

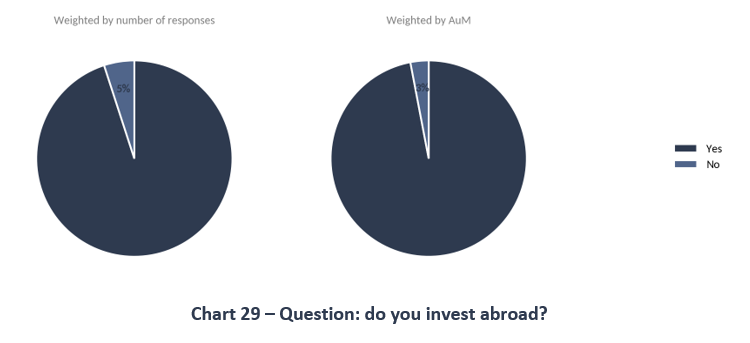

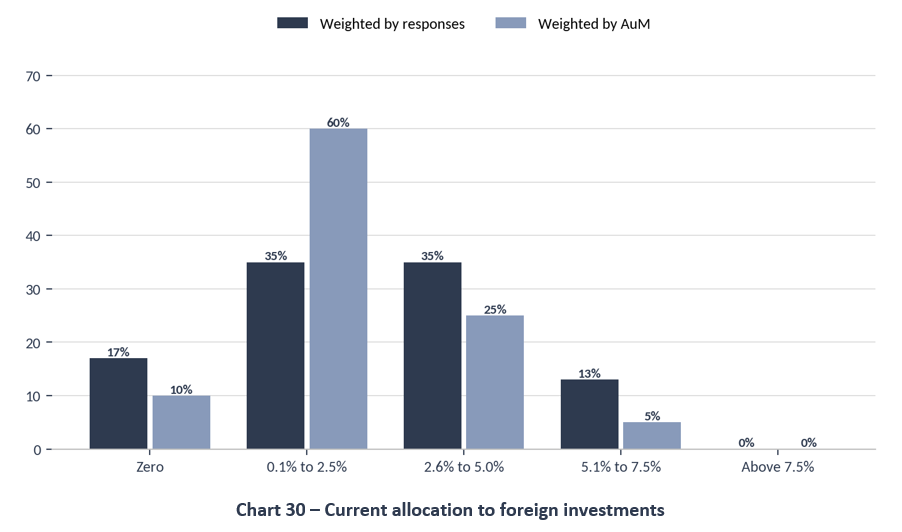

Since 2021, the strong run in U.S. markets – paired with a rough stretch for local risk assets – has pushed foundations to look harder at investing abroad. Nearly every institution now carries some international exposure. Per Chart 7 (page 13), 43% plan to raise their foreign allocation in 2025, and 30% already did in the year before.

Enthusiasm hasn't translated into big numbers, though – only 13% of participants keep more than 5% of assets abroad, and the median sits at 2%. The product shelf has grown, but respondents still flag a shortage of options beyond plain-vanilla equity and credit funds, hedge funds included. The reason everyone agreed on: Brazilian fixed income simply pays too well. Given where domestic yields sit today, ALM and Efficient Frontier models keep pointing to portfolios with minimal foreign exposure.

The same pattern shows up among individual investors and families, per the “Wealth Management in Brazil” study14 that Ártica ran with Insper in 2024. Part of it comes down to the Brazilian market's lack of sophistication, as that study found, on top of local assets' weak recent showing. For foundations specifically, regulation caps foreign exposure at 10%. This trend may well be structural, and likely to keep building as management teams sharpen their expertise and the product menu catches up to what these institutions actually need.

14 Full study: https://artica.capital/wp-content/uploads/2025/09/Estudo-Artica-Insper-Gestao-de-Patrimonio-no-Brasil.pdf

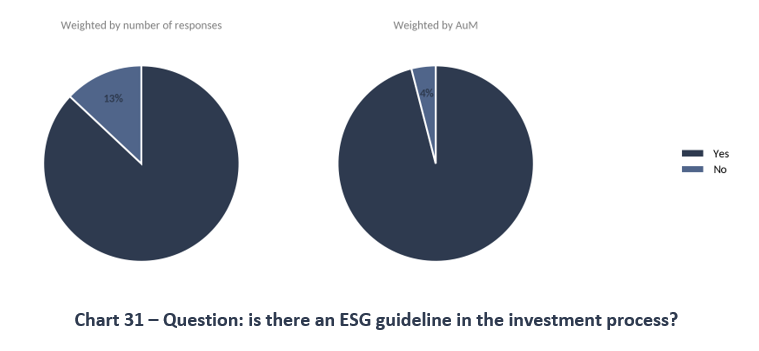

9. ESG Has Made It Into Investment Policy – Its Real-World Bite Is Another Story

Most foundations have folded ESG15 guidelines into their investment policies and processes in the past few years. Regulation has gotten steadily tougher since 2018, tracking the topic's rise up the agenda at global investment forums, with pressure coming from both regulators16 and the industry association, Abrapp. Chart 31 – Is There an ESG Guideline in the Investment Process?

The topic genuinely matters, but putting it into practice is messier than it sounds – and that shows up directly in the data. ESG ranked second-to-last among the 20 qualitative criteria entities use to pick managers (see Chart 19, page 22). This isn't an EFPC-specific headache, either; it's a debate playing out across the institutional market broadly.

Since an asset's long-run value has to converge with the present value of its future cash flows, environmental, social, and governance risks can absolutely move valuations – to the extent they hit the results of companies that fail to adapt. That's exactly why folding ESG into the investment process can pay off, not just through the value created for stakeholders via positive externalities, but through a genuinely better risk-return profile for the portfolio. That's true, though, only if it's done well – and that's where things get hard.

The friction here isn't really about sustainability as a theme – it's a pretty basic market dynamic. If there were some easily identifiable criterion that guaranteed better outcomes without more risk, that edge would get arbitraged away the moment enough people caught on. Capital would flood in until the risk-return math lined back up with everything else on offer. That logic applies just as much to “ESG assets” as to any other label that promises an edge.

In practice, pension funds focus their manager-selection process on understanding how each asset manager actually factors these criteria into its own investment process – which seems to be the most sensible way to apply the concept. When the goal instead becomes buying products simply labeled “ESG,” things get sloppier: screenings and opinions from specialized third parties often creep in, frequently colored by greenwashing¹⁷ and short on precision about what's actually going on.17 and fail to accurately describe reality.

One telling distortion: many of the companies that pour the most into ESG messaging and rank the highest are often the very ones generating the biggest negative impact. There's a real lack of consensus on what ESG even means, visible in how wildly rating agencies disagree with each other – correlations between their scores run from just 0.38 to 0.7118. Most ETFs and funds marketed as ESG simply lean on internal ratings or those from external agencies.

Bottom line: any selection criterion that isn't directly tied to maximizing risk-adjusted return can only hurt performance, since it narrows the investable universe without offering anything in exchange. ESG criteria impose exactly that kind of restriction, in return for a promise of sustainable long-term returns at lower risk. The real challenge is proving those benefits are big enough to justify the trade-off.

15 Environmental, Social and Governance.

16 Brazil's National Superintendence of Private Pension (Previc) and National Monetary Council (CMN).

17 Marketing or communication strategies used by companies, organizations, or even governments to project an environmental commitment that is, in practice, non-existent, superficial, or misleading.

18 Berg, Kolbel, and Rigobon. 2022. Aggregate Confusion: The Divergence of ESG Ratings. Review of Finance.

Conclusion

Brazilian pension funds have grown up alongside the country's deepening financial and capital markets. There's still room to improve, but regulation and industry bodies are pulling their weight, modernizing in step with the broader market. Given that these funds hold the retirement savings of millions of families, it makes sense that change comes slowly, debated at length before anything gets widely adopted.

A big part of the market's evolution has come from stronger management teams and a growing consulting industry, both of which have lifted the quality of process and decision-making. The clearest proof is how robust EFPCs’ investment and manager-selection processes have become. Building even more expertise matters going forward, since that's what will let these institutions invest in assets that lift risk-adjusted expected return – structured assets and equities among them. The more advanced the strategy, the more it demands: taking a contrarian position at the right moment, for instance, takes real experience, since having lived through similar markets before is what gives a team the conviction to act. Evaluating foreign assets is no different – it takes a specialized team and a product shelf that actually supports the strategy.

None of this happens without economic stability. Major crises and sharp swings always breed uncertainty, and that uncertainty gets in the way of long-term plans – investing in illiquid real assets like private equity, real estate, or venture capital, for instance. Sky-high base interest rates don't help either, pulling capital away from economic activities that could generate better returns and actually move the country forward.

Regulation has its own job to do here too: building a market structure sophisticated enough to support real investing, while still protecting participants from excess and error. Striking that balance is on regulators, but it takes active engagement from institutions and the full range of service providers that keep these foundations running.