Caros investidores,

Há 10 anos, em 27 de junho de 2013, constituímos um clube de investimentos chamado Arcádia, com capital inicial de R$ 126 mil. Na época, o objetivo era unir esforços para gerenciar melhor nossos investimentos em bolsa, já que todos nós trabalhávamos com investment banking e nosso tempo livre era insuficiente para que cada um cuidasse separadamente de seus investimentos.

A estratégia funcionou. Começamos a ter bons resultados, aumentamos nossos investimentos e recebemos aportes também de alguns amigos e familiares. Ao final de 2014, estávamos com R$ 6 milhões sob gestão, ainda minúsculos em comparação a fundos de investimento. Com o alto retorno e alguns novos aportes, ao final de 2018, chegamos a R$ 46 milhões de capital sob gestão, valor já suficiente para que decidíssemos fundar uma gestora profissional e transformar o clube em um fundo de investimentos. Essa é história de como surgiu o Ártica Asset Management e de como o Clube Arcádia se transformou no atual Ártica Long Term FIA, que completou 10 anos de história na semana passada.

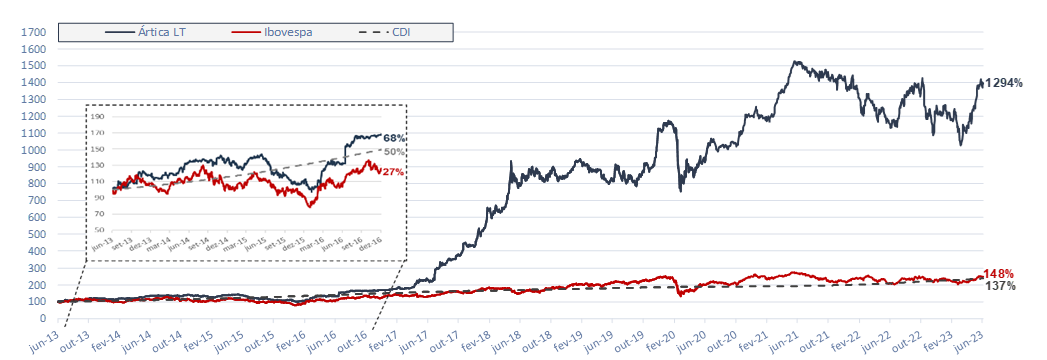

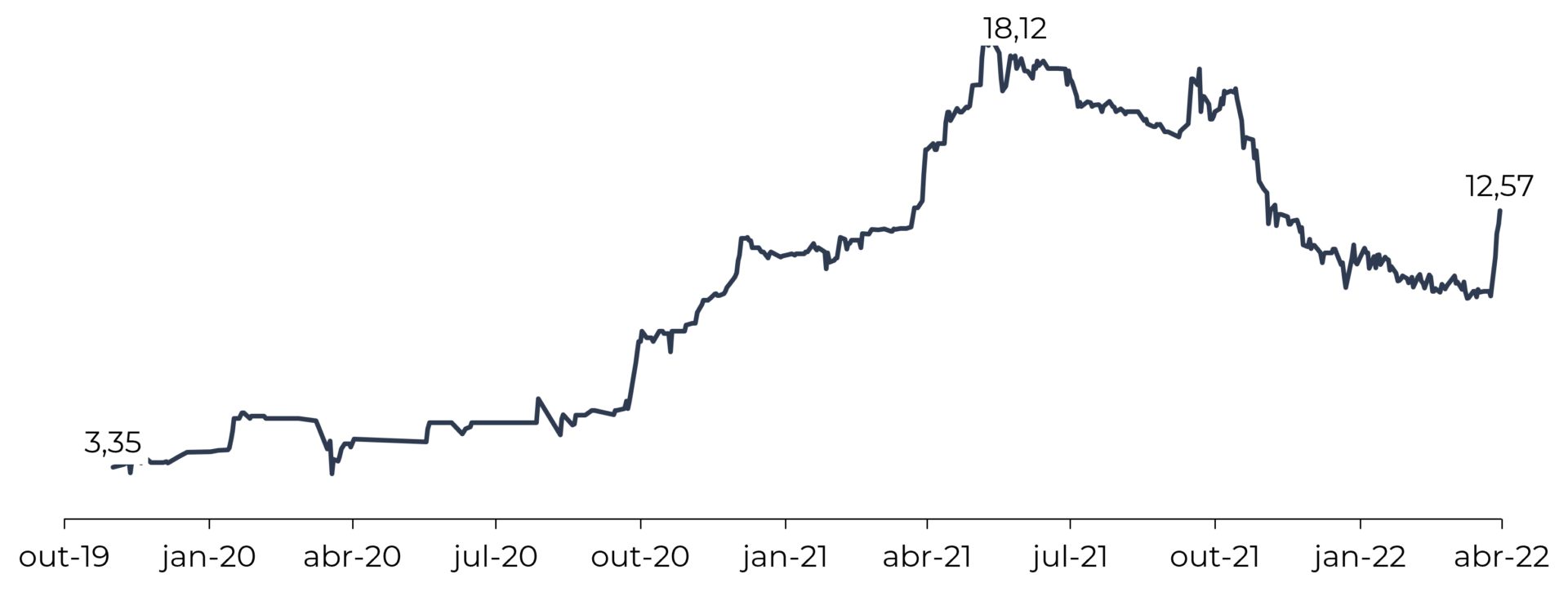

Fechamos nossa primeira década de investimento com retorno acumulado de 1.294% até 30/06/2023, correspondente a um retorno médio anual de 30% ao ano.

Histórico do valor das cotas do Ártica Long Term FIA [1]

Nessa carta, vamos contar alguns episódios e aprendizados que nossa gestora teve ao longo do caminho e que nos ajudou a consolidar a filosofia de investimento que seguimos hoje.

Teses de investimento maturam de maneira não linear

Unipar

Em 2013, a Unipar tinha como seu único ativo 50% da Carbocloro, fabricante de cloro e soda. Nesse ano, a Unipar anunciou a compra dos outros 50% da Carbocloro e o preço da aquisição nos chamou a atenção. O ativo comprado era exatamente o mesmo ativo que a Unipar já tinha, mas ela pagou pela segunda metade da Carbocloro cerca de 25% a mais do que valia a Unipar em bolsa. Ou seja, ou a Unipar havia pago caro pela aquisição ou sua ação estava desvalorizada em bolsa. Com isso, aprofundamos as análises para estimar o valor real da Carbocloro e percebemos que a Unipar, agora dona de 100% da Carbocloro, valia pelo menos o dobro do seu preço negociado em bolsa.

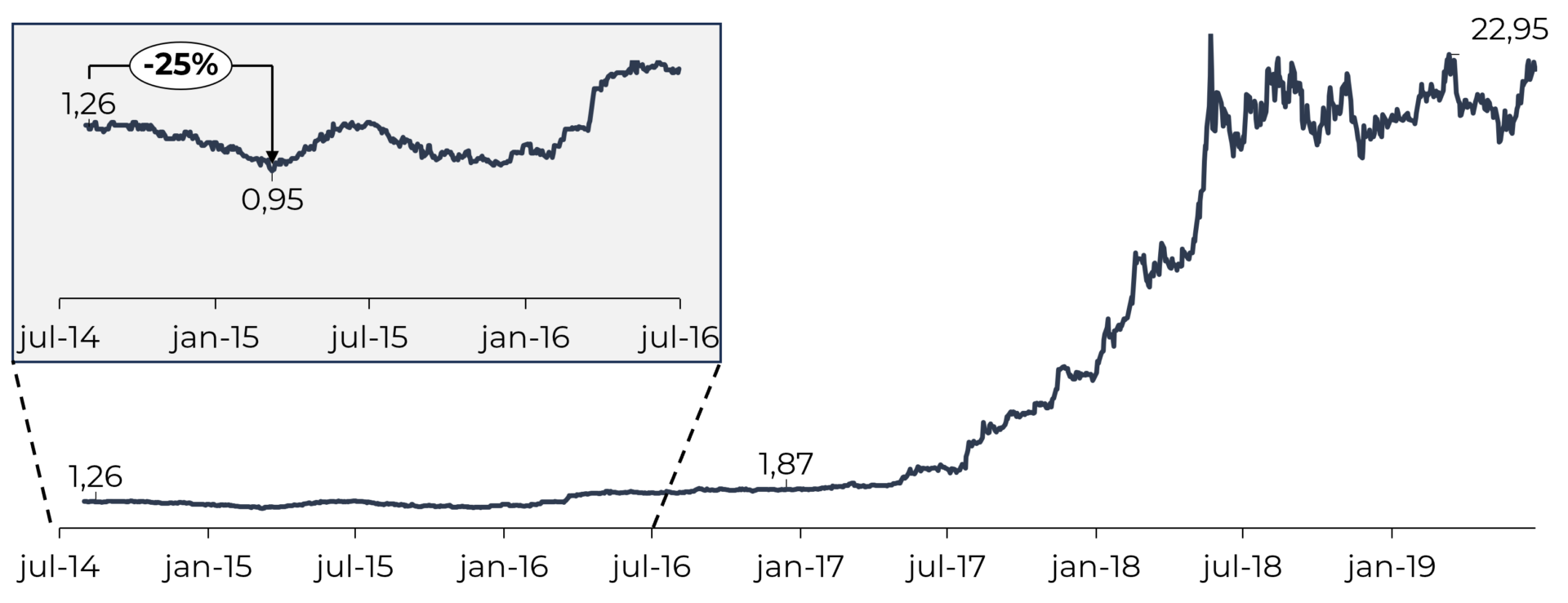

Em agosto de 2014, começamos a comprar ações da Unipar. Seis meses depois, o preço das ações havia caído 25% (vs. queda de 12% do IBOV no período). Com todo o desconforto que uma queda dessa magnitude gera, ainda mais em uma posição recém comprada com uma boa margem de segurança, executamos uma revisão detalhada da tese. O resultado dessa revisão foi contraintuitivo.

As operações da Carbocloro continuavam indo muito bem, até melhor do que nossas expectativas iniciais. A queda do preço das ações parecia mais relacionada a fatores macro (2015 foi o ano da crise relacionada ao impeachment da Dilma) do que ao desempenho da própria empresa. Nesse cenário, decidimos comprar mais ações.

Nossa crença no valor da Unipar não foi compartilhada pelo mercado por bastante tempo. A ação só começou a subir em um ritmo mais expressivo a partir do segundo semestre de 2017. Ou seja, seguramos a ação andando de lado por 3 anos antes de ver a tese realmente se provar correta e o preço da Unipar subir rapidamente no ano seguinte. Vendemos toda a nossa posição em 2019, após 5 anos como acionistas. Nesse período, recebemos em dividendos quase o mesmo valor que havíamos pagado pelas ações, então a venda foi praticamente lucro puro e gerou um retorno ao redor de 20x o capital investido. A expansão de preço no período em que fomos acionistas está ilustrada no gráfico abaixo.

Histórico de preço* de UNIP6

Esse caso ilustra bem o fato de que o mercado está longe de precificar perfeitamente o valor das empresas listadas. A volatilidade do preço da Unipar nesse período foi muito maior do que a volatilidade de seus resultados operacionais. Outra lição que fica é a importância de ter paciência. Se tivéssemos nos frustrado com os primeiros anos sem valorização expressiva e vendido a posição, teríamos deixado de ganhar vários milhões de reais para nossos investidores. Esse caso de investimento está mais detalhado em nossa carta de julho de 2020.

Depois de nossa venda, a ação andou de lado por cerca de 1 ano e meio e voltou a subir até ultrapassar os R$ 100. Mesmo com o retorno de 20x sobre o investimento em Unipar, até hoje sentimos algum remorso por não termos comprado novamente essa ação, que conhecíamos tão bem, e aproveitado a segunda onda de valorização. Faz parte da sina de investidores se remoer com os cálculos do retorno extra que poderiam ter ganho se tivessem tomado algumas decisões diferentes ao longo da vida.

Marcopolo

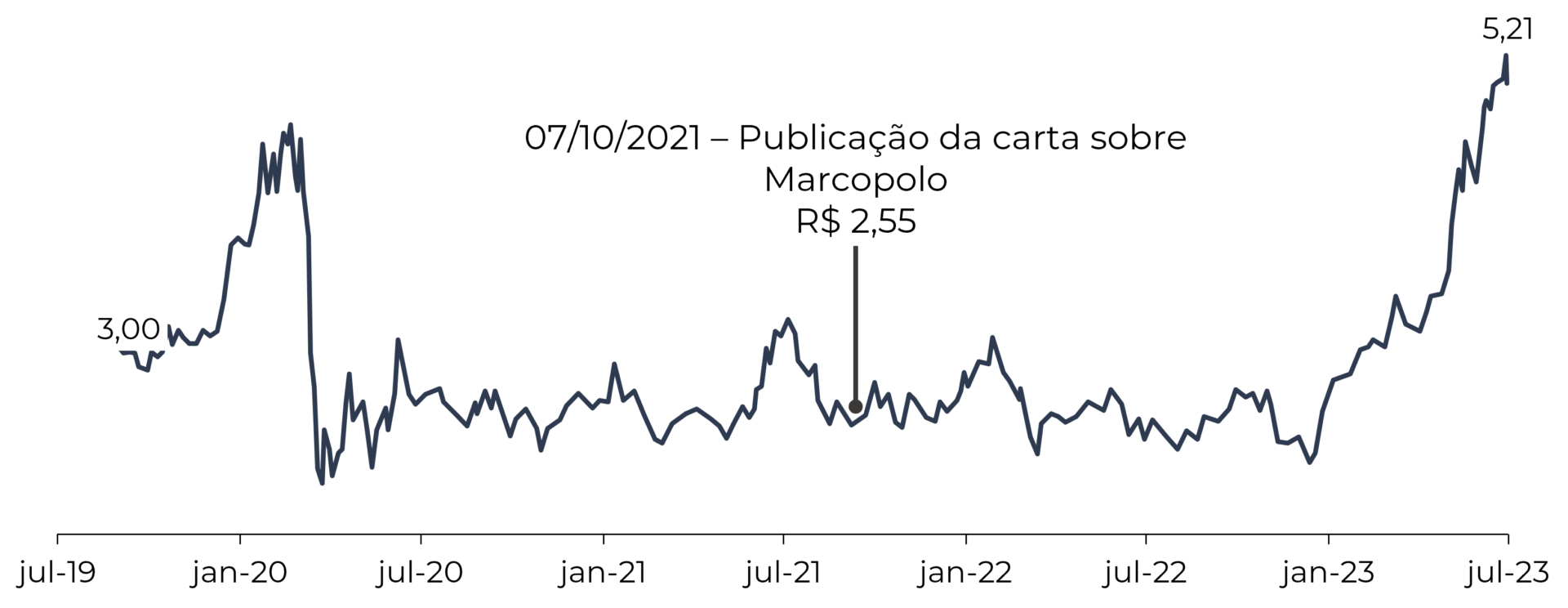

Um caso mais recente que ainda temos no portfólio ilustra o mesmo ponto. Em 2019, começamos a comprar ações da Marcopolo, líder na fabricação de carrocerias de ônibus no Brasil. Em resumo, o racional da tese é que a frota de ônibus brasileira está muito mais velha do que a idade de equilíbrio implícita no histórico dos últimos 25 anos. Como trocas de ônibus são decisões técnicas (quando o ônibus começa a dar custo de manutenção e causar paradas excessivas por problemas mecânicos, é o momento de trocá-lo), era esperado que viria uma onda de maiores volumes de vendas até que a idade da frota retorne ao seu nível normal.

O caminho ao longo dos anos foi tortuoso. Os primeiros meses após nossas compras foram positivos, o preço chegou a subir cerca de 50%, até que veio a pandemia e a ação desvalorizou até 35% abaixo do nosso preço de compra. Revisamos nossas contas e a penalização parecia ser excessiva, então compramos mais ações da Marcopolo.

Sendo honestos, na ocasião achamos que a pandemia duraria menos tempo (quem não achou que atire a primeira pedra). A quem tiver curiosidade, a visão que tínhamos sobre a crise da covid na época está na carta de abril de 2020. De toda maneira, a vantagem de uma tese sustentada pelo fato de a frota de ônibus estar velha é que a passagem de tempo só pode fazer com que ela fique mais velha ainda, então fomos aumentando os investimentos em Marcopolo até atingirmos uma posição cerca de 6x maior do que a que tínhamos antes da pandemia.

Hoje, esse investimento já se provou bastante rentável, como observado no gráfico de preços da ação abaixo. A tese está descrita em mais detalhes, incluindo nosso racional para aumentar a posição em meio à pandemia, na carta de outubro de 2021.

Histórico de preço* de POMO4

Bons retornos não dependem de comprar e vender a todo momento

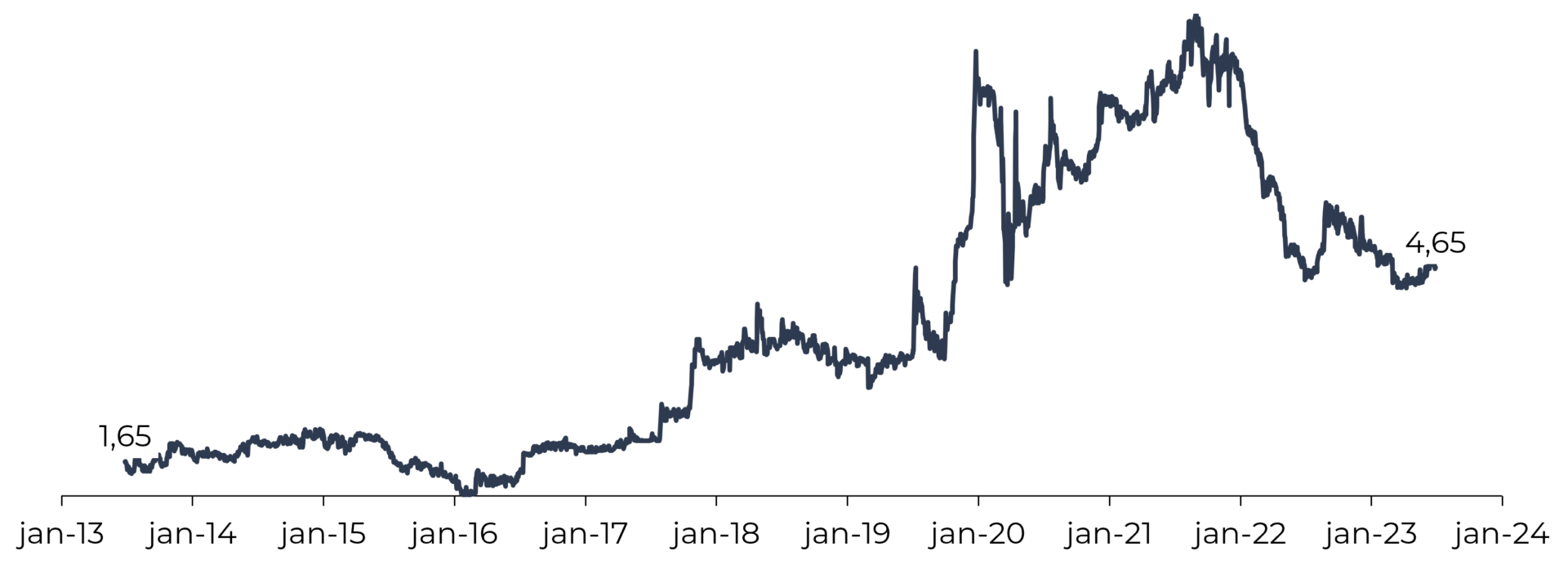

Outro caso de investimento bem-sucedido, mas com perfil bastante diferente, foi em Whirpool, a empresa que fabrica os eletrodomésticos da Brastemp, Consul e Kitchen Aid no Brasil. Apesar de a empresa faturar ~R$ 11 bilhões por ano, quase não se ouve falar dela no mercado brasileiro porque sua ação é muito pouco líquida (hoje o volume negociado está em ~R$ 40 mil por dia). A falta de liquidez tem razões históricas.

A empresa listada na B3 é uma subsidiária da Whilrpool Corp, uma das líderes globais em eletrodomésticos, listada na bolsa de Nova York e com faturamento anual de ~USD 20 bilhões. A matriz tentou fechar o capital de sua subsidiária brasileira duas vezes: a primeira em 2000, que reduziu o free-float da ação para 5%, e em 2016, que reduziu o free-float mais ainda, para os atuais 2%.

Essa foi nossa primeira tese de investimentos. Compramos as primeiras ações em 2013 e aumentamos nossa posição na empresa ao longo dos anos. Na segunda tentativa de fechamento de capital, já éramos acionistas e organizamos um grupo de minoritários para negociar o que entendíamos ser um preço justo para a oferta. A negociação de preço com os executivos da empresa não foi bem-sucedida, mas conseguimos impedir que o capital fosse fechado a um preço baixo demais e mantivemos nosso investimento em carteira.

Pela falta de liquidez, a empresa é desprezada na bolsa e dificilmente vamos ver enormes altas no preço de suas ações, mas seu negócio é excelente, com vantagens competitivas bastante relevantes, e gera ótimos dividendos. Temos a ação em carteira há 10 anos, aproveitamos momentos de baixa para aumentar o investimento ao longo do tempo e temos hoje uma taxa interna de retorno de 14% a.a. desde o início, mesmo com a ação atualmente em um nível de preço bastante baixo.

Histórico de preço* de WHRL4

A bolsa também oferece oportunidades atípicas

Comprar ações de uma boa empresa a preços atrativos e esperar o tempo gerar bons retornos é a fórmula de investimentos mais tradicional, mas nem toda oportunidade se enquadra nesta categoria. Em 2019, nos chamou a atenção o caso da Companhia Energética de Brasília (CEB), uma estatal controlada pelo governo do Distrito Federal. Na época, o maior ativo da empresa era uma distribuidora de energia elétrica (CEB-D), que tinha uma operação deficitária e risco de perder sua concessão porque a regulamentação do setor elétrico exige que os operadores mantenham indicadores mínimos de saúde financeira. Longe do que classificaríamos como “uma boa empresa”.

Porém, havia planos para privatizar a CEB-D e, nesse caso, ela poderia se revelar um ativo valioso pois o setor elétrico brasileiro tem um histórico de sucesso em privatizações de empresas estatais (Equatorial e Energisa, por exemplo, conseguiram gerar enorme valor aos seus acionistas adquirindo empresas estatais e tornando-as mais eficientes). Decidimos analisar a situação em detalhes.

Em resumo, concluímos que havia dois cenários bastante distintos para o futuro de um eventual investimento. Se a CEB-D fosse privatizada, o retorno provável estava na casa dos 150%. Se não acontecesse a privatização, o risco era a empresa perder cerca de 50% de seu valor em bolsa da época. Ou seja, se a probabilidade de privatização fosse maior que 25%, o valor esperado do investimento era positivo. Fomos acompanhando o caso até nos parecer que a probabilidade de sucesso da privatização era bastante grande e começamos a comprar ações da CEB em novembro de 2019.

Como o risco da tese era relevante, iniciamos com um investimento pequeno e, à medida que o processo de privatização foi se tornando mais certo, fomos comprando mais até ter cerca de 10% do fundo investido em CEB.

A privatização da CEB-D foi concluída em março de 2021, por um valor de aquisição maior do que havíamos considerado. Depois disso, o mercado ainda demorou para avaliar apropriadamente o preço da ação. Por meses, o valor da CEB em bolsa ficou abaixo da posição de caixa que ela teria após receber o pagamento da venda de CEB-D. Com isso, mantivemos nosso investimento por mais 1 ano e vendemos em 2022, com um retorno acumulado de 5x o capital investido. Mais detalhes sobre esse investimento foram descritos em nossa carta de janeiro de 2021.

Histórico de preço* de CEBR6

Nem toda tese será bem-sucedida, é preciso atenção constante e flexibilidade para mudar de ideia

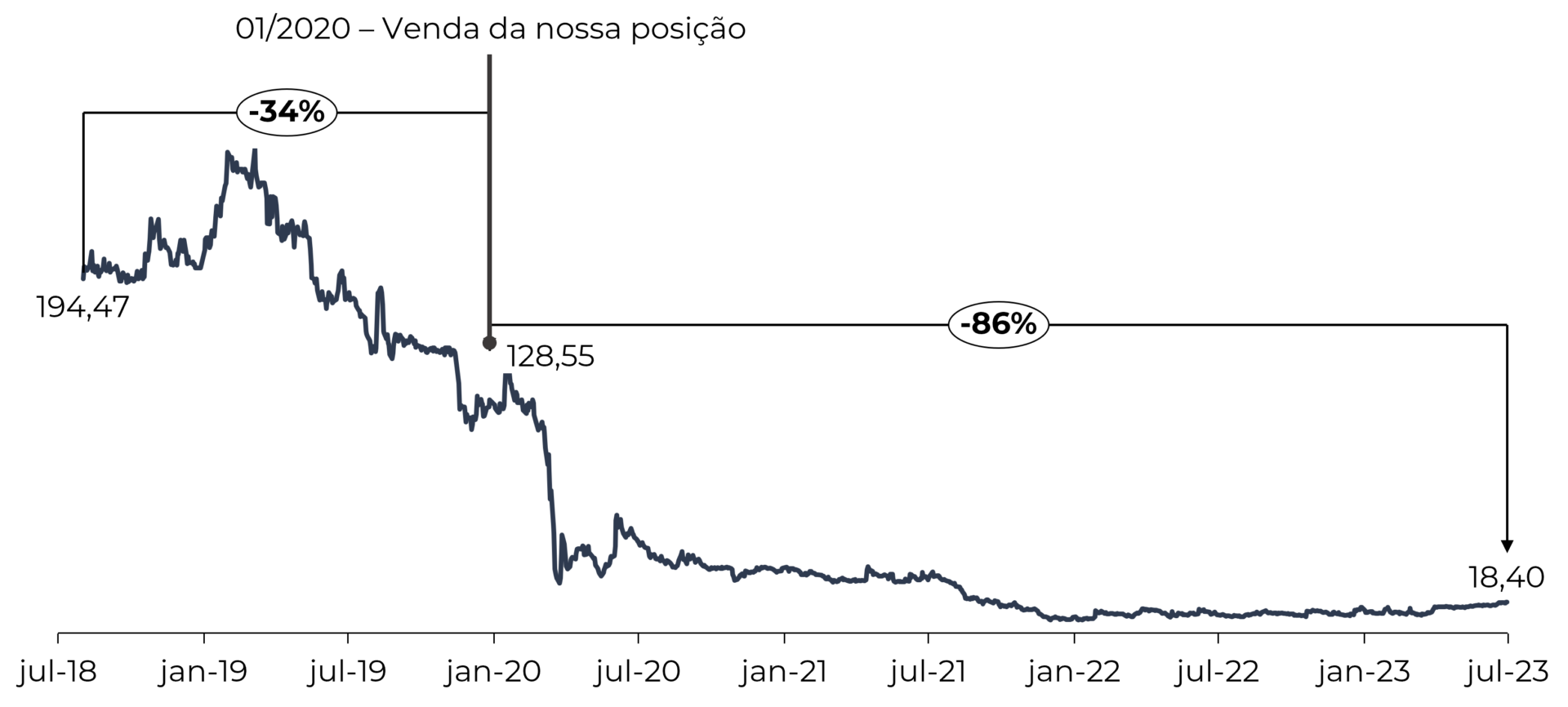

Como nem tudo são rosas, contaremos sobre nosso pior investimento, que foi em Restoque (atualmente mudou seu nome para Veste), a fabricante e varejista de roupas dona das marcas Le Lis Blanc, Dudalina e algumas outras.

A empresa tinha um histórico repleto de problemas após adquirirem a Dudalina de seus fundadores, em parte por estratégias frustradas, em parte por conflitos entre seus principais acionistas. No entanto, a ação parecia muito barata, os conflitos entre os sócios pareciam estar resolvidos e o plano de recuperação do negócio apresentado por seus executivos era razoável. Acompanhamos a empresa por algum tempo e, após 3 trimestres seguidos de indicadores melhorando, interpretamos que o plano de recuperação estava começando a render bons frutos e este seria um ponto de inflexão no negócio. Se a implementação do plano fosse bem-sucedida, o potencial de valorização era enorme. Começamos a comprar ações em meados do 3º trimestre de 2018.

Nos 2 trimestres seguintes, os indicadores operacionais voltaram a piorar. Como reestruturações operacionais são sempre complexas, demos à empresa e ao time de executivos o benefício da dúvida e continuamos investidos. Após 5 trimestres de resultados ruins, no início de 2020 decidimos liquidar nossa posição e tivemos um prejuízo ao redor de 30% do valor investido.

Histórico de preço* de LLIS3

O único consolo é que a decisão de sair foi correta, pois, depois de vendermos, as ações continuaram caindo até uma fração de seu valor histórico. Recentemente a empresa precisou passar por uma reestruturação de capital.

Foi nosso primeiro caso de perda relevante e fazemos questão de nos lembrarmos dele de tempos em tempos, para contemplar a prova irrefutável de que mesmo teses cuidadosamente elaboradas podem estar completamente erradas e manter vivo o medo que nos torna diligentes e dispostos a mudar de ideia.

O perfil da base de investidores é importante para o bom desempenho do fundo

Como podem ver, mesmo as teses bem-sucedidas tiveram seus períodos “emocionantes”. Nesses momentos, o maior risco que um investidor corre é se desesperar, deixando a racionalidade de lado e começando a tomar decisões com base em fatores psicológicos. Além da pressão natural que solavancos nos investimentos geram, gestores de fundos estão sob um elemento de pressão extra: as cobranças por parte de sua base de investidores. Nesse aspecto, nos sentimos privilegiados.

Até hoje, nossa captação de novos investidores é atípica. Enquanto a maior parte dos gestores decide disponibilizar seus fundos de investimento em plataformas de corretoras, que permitem que qualquer um invista sem muitas informações além do retorno histórico do fundo, decidimos manter o Ártica Long Term FIA fora destas plataformas e adotamos práticas que garantem maior alinhamento de expectativas.

Explicamos às pessoas interessadas qual é nossa estratégia, os resultados que ela deve gerar e qual a parcela de seu capital é adequada para investir dessa forma. Em resumo, buscamos maximizar o retorno absoluto do fundo em prazos longos, superiores a 5 anos. Estamos sujeitos a períodos de volatilidade ao longo do caminho (apesar da volatilidade do Ártica LT ser muito parecida com a do próprio IBOV), pois tendemos a aproveitar momentos de stress de mercado para realizar compras e estamos dispostos a esperar vários anos para vender, enquanto a tese de investimentos for razoável. Assim, só é adequado investir conosco uma parcela de capital que possam deixar aplicado por alguns anos, idealmente com flexibilidade de prazo para poder sacar em um bom momento de mercado.

Apesar de parecer um procedimento óbvio, poucos gestores seguem este caminho porque ele reduz a captação e, portanto, a remuneração do próprio gestor (ao menos no curto prazo). Porém, preferimos crescer lentamente e com passos firmes do que buscar atalhos para atrair investidores com um perfil incompatível com nosso estilo de investimentos.

O grande benefício é que hoje temos uma base de investidores extremamente diferenciada e alinhada com nossa filosofia. A melhor prova disso é comparar a evolução do patrimônio sob gestão do Ártica LT ao longo do ciclo de baixa de 2022 com o que aconteceu com outros fundos de ações. Enquanto a maior parte dos fundos sofreu ondas de resgates por causa dos meses de queda, alguns perdendo mais da metade de seu patrimônio sob gestão, nós recebemos um volume substancial de novos aportes, o que nos permitiu aproveitar os preços depreciados e ampliar nosso portfólio de investimentos. Além disso, cerca de 90% de nossos investidores nunca realizaram nenhum saque, mesmo tendo atravessado períodos difíceis junto conosco.

Ter o apoio de nossos investidores para fazermos o que realmente acreditamos que trará o melhor retorno no longo prazo, mesmo quando exige decisões psicologicamente desconfortáveis, é um privilégio raro. Por isso, estendemos nossos mais sinceros agradecimentos a todos que confiaram seu capital a nós ao longo de todos esses anos. Continuaremos nos esforçando a cada dia para lhes trazer, nos anos vindouros, um retorno tão bom quanto o que tivemos em nossa primeira década.

*Os preços apresentados nos gráficos são ajustados por dividendos, e eventuais agrupamentos ou desdobramentos das ações no período.

Dia 05/07 faremos uma live via YouTube comentando sobre a carta desse mês. Inscreva-se clicando aqui.[1] O Ártica Long Term teve início em 27/06/2013 como “clube de investimentos” e, em 27/09/2019 foi transformado em “fundo de investimento em ações”.