Caros investidores,

Em janeiro de 2020, nós enviamos uma carta comentando sobre o nosso processo de gestão de portfólio e nossa estratégia para determinar o percentual do patrimônio alocado em cada posição.

Um ponto da estratégia do Arcádia que consideramos bastante diferente do praticado no mercado brasileiro diz respeito ao grau de diversificação. Apesar de ser prática comum em mercados desenvolvidos como os Estados Unidos, percebemos que estratégias de investimento mais concentradas são raras no Brasil, e muitas vezes tratadas como “tabu”.

Ao longo desse texto, apresentamos os principais motivos que baseiam nossa estratégia de deter entre 5 a 15 empresas no portfólio, com participações que variam entre 5 e 25% do patrimônio do fundo.

1. Concentração permite maior retorno potencial

Nossa filosofia se baseia em alocar parcelas relevantes do nosso capital nas teses em que temos maior convicção. Divergimos da maioria dos investidores no que se refere à diversificação pois consideramos que excelentes oportunidades de investimento são raras, e nossas 10 melhores teses terão sempre um potencial de retorno muito maior do que nossas 50 melhores teses. Em um portfólio de 50 ações, a 50ª ação tem uma expectativa de retorno pior que a 1ª ação, então adicioná-la ao portfólio deverá reduzir o ganho potencial do portfólio como um todo.

Por isso, concentramos mais nos poucos ótimos investimentos que encontramos, ao invés de investir também em oportunidades de potencial mediano apenas para fins de diversificação.

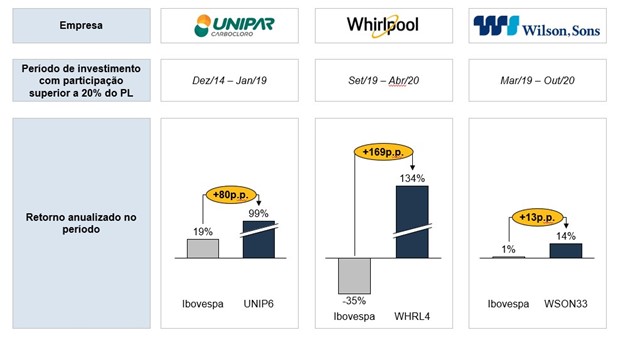

Ao longo de nossa história, já tivemos 3 investimentos que ultrapassaram a barreira dos 20% do portfólio. Em todas essas situações, os retornos obtidos foram muito superiores ao mercado em geral nos respectivos períodos e contribuíram significativamente para a performance histórica do Arcádia.

Gráfico 1 – Investimentos com relevância superior a 20% do PL

“ In the field of common stocks, a little bit of a great many can never be more than a poor substitute for a few of the outstanding” –Phil Fisher

A pergunta natural que surge após essa explicação é a seguinte: “Essa abordagem não gera mais risco para o portfólio?”

Na nossa visão, não. As justificativas aparecem nos tópicos abaixo.

2. Foco leva a maior profundidade nas empresas investidas

Um portfólio mais concentrado nos obriga a ser mais cuidadosos nas tomadas de decisão, conhecendo melhor as empresas e os riscos envolvidos em cada investimento. Mesmo após a análise detalhada, o investimento terá presença significativa no portfólio apenas quando tivermos um nível de confiança bastante elevado na tese.

Para obter esse nível de confiança, é necessário dedicar tempo considerável de estudo e acompanhamento. Esse nível de dedicação não é possível em um portfólio muito diversificado e, por isso, preferimos focar em um máximo de 15 investimentos por vez. Além disso, entre investidas e acompanhadas, cada analista do Arcádia cobre um máximo de 10 empresas.

Quando a concentração vem acompanhada de um profundo nível de conhecimento dos ativos e de disciplina e paciência para investir apenas quando há uma significativa margem de segurança, há uma redução dos riscos do investimento.

“ Diversification is a protection against ignorance. It makes very little sense for those who know what they are doing” –Warren Buffett

3. Poucas ações são suficientes para capturar os benefícios da diversificação

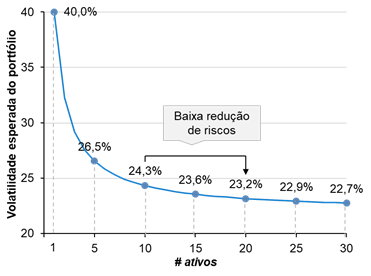

Muitos buscam a diversificação como meio para reduzir a volatilidade e risco do portfólio (“não colocar todos os ovos na mesma cesta”). Apesar de fazer sentido intuitivo, os números mostram que o benefício de redução de volatilidade decresce dramaticamente a partir de cerca de 5 empresas investidas.

O gráfico abaixo ilustra esse conceito. Ele apresenta a volatilidade esperada de um portfólio de acordo com o número de empresas investidas e fica evidente que o perfil de risco de um portfólio com 10, 20 ou 30 ativos é muito similar.

Gráfico 2 – Benefícios decrescentes da diversificação (volatilidade do portfólio vs. número de ativos detidos)[1]

Se um portfólio de 10 ações tem perfil de risco similar a um portfólio de 30, e traz uma perspectiva de retorno superior, não parece fazer sentido investir na carteira mais diversificada.

“The number of securities that should be owned to reduce portfolio risk is not great, as few as ten to fifteen holdings usually suffice”Seth Klarman

4. Diversificação não protege contra riscos sistêmicos

Há dois tipos de risco a serem considerados na construção de portfólio: Riscos não-sistêmicos e sistêmicos.

O risco não-sistêmico é aquele que afeta empresas ou setores específicos. Exemplos incluem: mudanças regulatórias que afetam uma determinada indústria; empresas expostas a obsolescência tecnológica; empresas com fraude contábil; etc. Esse é o risco que a diversificação busca proteger, mas como vimos na seção anterior, um portfólio de 5 a 15 ações já faz um bom trabalho em oferecer tal proteção.

O risco sistêmico é aquele que afeta o mercado como um todo. Por exemplo, um aumento das taxas de juros da economia, reduzem os preços do mercado de ações como um todo, independente da empresa ou setor que ela está inserida. Nesse cenário, a proteção do portfólio não é obtida através de diversificação, e sim com mecanismos de hedge, ou alocação em outras classes de ativos (ex.: aumentar a posição de caixa do portfólio).

A crise do Covid-19 em março de 2020 foi um exemplo de risco sistêmico, afetando o mercado como um todo. Durante a crise, todas as ações caíram juntas e a diversificação não trouxe uma maior proteção para o investidor, justamente nesse período que ele mais precisava. Prova disso é que, na crise do Covid-19, o Arcádia chegou a cair 34% contra uma queda de até 47% do Ibovespa (um índice com mais de 60 ativos) no mesmo período.

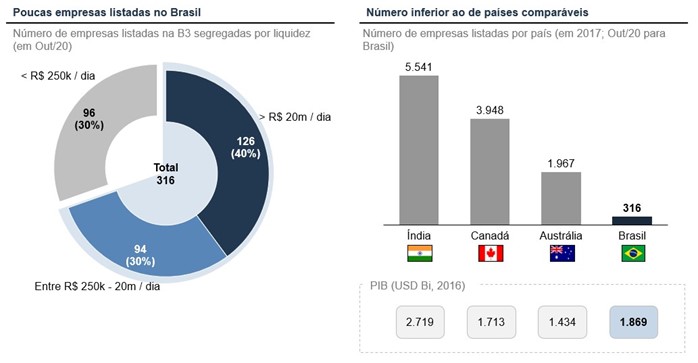

5. Há poucas empresas listadas no Brasil

Os argumentos dos pontos 1 a 4 acima são válidos no mundo inteiro. Mesmo na bolsa americana, com mais de 5.000 empresas listadas, esse patamar de 5 a 15 investimentos é suficiente.

No Brasil, há uma quantidade de empresas listadas muito menor. Em outubro de 2020, existem 316 empresas listadas no Brasil, das quais 96 possuem baixíssima liquidez (menor que R$ 250 mil por dia), restando apenas 220 como legítimas oportunidades de investimento. Com uma barra de liquidez mais alta (R$ 20 mm por dia), o número de empresas que sobra é de apenas 126.

Para fins de comparação, países como Índia, Canadá e Austrália, que tem PIB de porte similar ao do Brasil possuem de 5 a 20x a quantidade de empresas listadas. Os gráficos abaixo ilustram esses números:

Gráfico 3 – Número de empresas listadas no Brasil e comparativo com outros países

Com apenas 220 empresas com potencial de investimento (122 com a barra de liquidez de muitos investidores), não nos parece fazer sentido montar um portfólio com elevada diversificação. Um portfólio de 50 ativos está fazendo uma aposta de que quase 25% das empresas da bolsa são bons investimentos naquele momento (boas empresas no preço adequado), o que não nos parece muito provável.

Em resumo, manter um portfólio com 5 a 15 empresas nos permite concentrar as apostas nos melhores investimentos, entender bem as empresas investidas, e manter um nível confortável de diversificação.

Nosso nível de conforto com esse nível de diversificação é refletido no tamanho dos nossos investimentos pessoais no Arcádia – hoje, 58% do Patrimônio Líquido do Arcádia é capital da nossa equipe.

[1] Premissas: (a) desvio padrão por ativo de 40% (desvio padrão médio no Brasil); (b) correlação de 30% entre os ativos (média histórica de ações); (c) ativos detidos com pesos iguais