Caros investidores,

Historicamente, como se sustentar na velhice era um problema privado. As pessoas se mantinham com as economias feitas ao longo da vida ou confiavam que teriam o apoio dos filhos quando já não pudessem mais trabalhar. O primeiro sistema de previdência pública de ampla cobertura foi criado na Alemanha em 1889, durante o governo de Otto von Bismarck, garantindo benefícios de aposentadoria para trabalhadores com mais de 70 anos (posteriormente reduzidos para 65 anos, em 1916).

No início do século 20, vários países seguiram o exemplo alemão e criaram seus programas de previdência pública. O Brasil deu seu primeiro passo em 1923, com a Lei Eloy Chaves, que criou um fundo chamado de Caixa de Aposentadoria e Pensões (CAP) para funcionários de empresas ferroviárias. Essa estrutura logo foi replicada por diversas outras categorias profissionais e se multiplicou o número de CAPs, cada uma administrada por uma empresa empregadora e operando sob o princípio de que os recursos acumulados através das contribuições poderiam ser usados exclusivamente para o pagamento de benefícios.

Na década de 30, sob o governo de Getúlio Vargas, as CAPs de empresas sob uma mesma categoria profissional foram consolidadas em Institutos de Aposentadoria e Pensões (IAPs) e o governo passou a fazer parte do arranjo, participando da administração dos IAPs e, às vezes, contribuindo também para o fundo como forma de subsidiar determinadas categorias profissionais. Em 1966 os IAPs foram unificados em só uma entidade chamada Instituto Nacional de Previdência Social (INPS), precursor direto do atual Instituto Nacional de Seguridade Social (INSS). Quando o governo passou a atuar na previdência, já a partir dos IAPs, foi abandonado o princípio de que os recursos dos fundos previdenciários poderiam ser usados exclusivamente para o pagamento de benefícios. Foi a semente dos problemas previdenciários que existem até hoje.

De onde vem o rombo da previdência

A lógica de um fundo de previdência deveria ser bastante simples. Os trabalhadores investem mensalmente no fundo, o valor dessas contribuições é investido ao longo do tempo e o patrimônio constituído dessa forma é usado para pagar as aposentadorias. Uma regra razoável é que o benefício seja proporcional aos anos de contribuição, salvo em casos excepcionais que resultem em morte ou invalidez prematura. Em um conjunto muito grande de pessoas, haverá quem receba mais e quem receba menos do que o resultado da própria contribuição, mas, como os fatores que determinam quem estará em cada caso são praticamente aleatórios, a homogeneização dos benefícios é um simples mecanismo de compartilhamento e diluição dos riscos da vida.

Um sistema previdenciário criado com essas regras teria contribuições muito maiores do que benefícios pagos por muitos anos, pois quem se aposentou logo após a criação contribuiu pouco tempo e receberá pouco, enquanto quem aderiu ao sistema ainda jovem terá décadas de contribuição pela frente antes de receber sua aposentadoria. Essa fase de acumulação de patrimônio só acabaria quando a geração de contribuintes mais nova atingisse a idade de aposentadoria. Se novos contribuintes deixassem de aderir ao sistema, não haveria problema. O fundo de previdência deveria ter recursos para pagar até a última geração de aposentados sem depender de novas contribuições.

Não foi essa a história de nosso sistema previdenciário devido a uma máxima do setor público: o governo sempre acha um meio de usar recursos aos quais tem acesso. O próprio governo Vargas, que criou os IAPs, já interpretou que o objetivo desses institutos era defender os interesses de longo prazo de seus beneficiários, que não se restringia apenas ao pagamento de aposentadorias, mas também envolvia promover desenvolvimento econômico e social. Com isso, os recursos previdenciários passaram a ser usados para financiar projetos de infraestrutura e outros investimentos de interesse político.

A questão crucial, como financiar o pagamento das aposentadorias dos beneficiários, foi endereçada a partir da lógica de que os fundos de previdência nunca acabariam, então as contribuições das novas gerações seriam suficientes para sustentar os benefícios dos aposentados, sem que o patrimônio inicialmente constituído tivesse que ser integralmente preservado. De maneira simplificada, o Estado decidiu que poderia se apropriar das contribuições feitas pelos pais durante toda a vida e usar as contribuições feitas pelos filhos para pagar a aposentadoria dos pais.

Há uma série de premissas envolvidas no julgamento de qual valor seria necessário manter nos fundos de previdência para ser capaz de manter os pagamentos dos aposentados dessa maneira. Por exemplo, a taxa de crescimento demográfico (quantos filhos sustentarão a aposentadoria dos pais) e a idade de aposentadoria e a expectativa de vida média (por quantos anos os pais sobreviverão aposentados). Como adotar premissas otimistas permitia que o Estado disponibilizasse mais recursos para seus próprios fins, assim foi feito.

O problema não é exclusivamente brasileiro. Diversos países, inclusive vários desenvolvidos, adotaram o mesmo princípio de que os recursos dos fundos de pensão poderiam ser usados para outros fins e hoje tem déficits previdenciários causados por duas grandes tendências seculares: o aumento da expectativa de vida e o decréscimo da taxa média de natalidade. Ou seja, cada vez menos trabalhadores ativos são obrigados a fazer contribuições para financiar os benefícios de cada vez mais aposentados, já sabendo que, quando eles próprios se aposentarem, é muito provável que recebam menos do que contribuíram.

A maneira mais correta de corrigir o problema seria o próprio Estado suprir o déficit previdenciário e honrar os termos vigentes quando as contribuições foram feitas, mas todo tema que envolve o governo ganha complexidade. O governo atual não é o mesmo que tomou a decisão de se apropriar dos recursos previdenciários e não há recursos excedentes para fazer a compensação necessária. Seria necessário cortar outros gastos públicos ou aumentar impostos. Não há saída elegante.

O caminho adotado por praticamente todos os países com problemas dessa natureza foi reformar as regras do sistema previdenciário. O Brasil fez isso em 2019, com alterações que aumentam o tempo de contribuição exigido e reduzem os valores de parte dos benefícios. Foi uma medida mitigatória que não resolve o problema no longo prazo. O déficit previdenciário ainda existe e continua aumentando.

A saída é a previdência privada

Por mais injusta que seja a situação de ser obrigado a contribuir com um sistema previdenciário que tem grande risco de não pagar seus benefícios integralmente no futuro, não há escapatória para a maior parte dos brasileiros. A contribuição para o INSS é compulsoriamente feita na fonte, descontada diretamente dos pagamentos mensais feitos a quem trabalha sob o regime de CLT. A alternativa é economizar algo além das contribuições compulsórias para compor um patrimônio que seja mantido sob seu próprio controle e garanta recursos suficientes para uma aposentadoria tranquila.

Admitindo a insuficiência da previdência pública, o governo brasileiro criou em 2001 o Regime de Previdência Complementar (RPC), um sistema de adesão opcional que concede alguns benefícios fiscais para quem criar planos de previdência privada. As opções disponíveis são os famosos PGBL e VGBL, ambos com a possibilidade de escolher entre o regime de tributação progressiva ou regressiva. Há detalhes sobre cada tipo de plano disponíveis em vários locais, então focaremos apenas nas características do PGBL e VGBL que mais importam e no regime de tributação regressiva, que será o mais vantajoso para a grande maioria de nossos investidores.

PGBL

O benefício do PGBL é que você pode investir até 12% da sua remuneração anual tributável em fundos de previdência e esse valor será isento do imposto de renda (IR) que seria cobrado no ano. Em contrapartida, todo o saldo investido nesses fundos estará sujeito ao pagamento de imposto de renda no momento do saque. Há duas vantagens relevantes nesse arranjo.

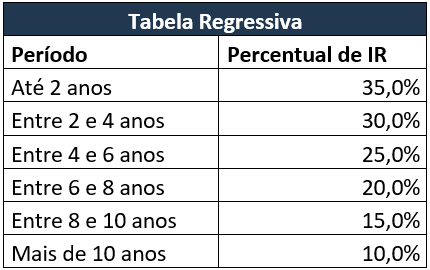

A primeira é que a alíquota do IR pode ser reduzida de 27,5% para até 10,0%, no regime de tributação regressiva, pois a alíquota cai ao longo do período de permanência no plano de previdência, conforme a tabela abaixo:

A partir do quarto ano de investimento, a alíquota já é vantajosa e, considerando que a intenção é economizar para a aposentadoria, não é difícil atingir os 10 anos necessários para aproveitar a redução máxima.

A segunda vantagem é que, mesmo que a alíquota do IR fosse a mesma, deixar de pagar o imposto agora para pagá-lo apenas no momento de saque do investimento (diferimento do IR) traz uma diferença de retorno relevante em períodos longos. Em 20 anos, o investimento com IR diferido valeria cerca de ~17% mais do que um investimento com mesmo retorno, mas com pagamento de IR anual. Esse é o mesmo benefício existente para investimentos em fundos de ações.

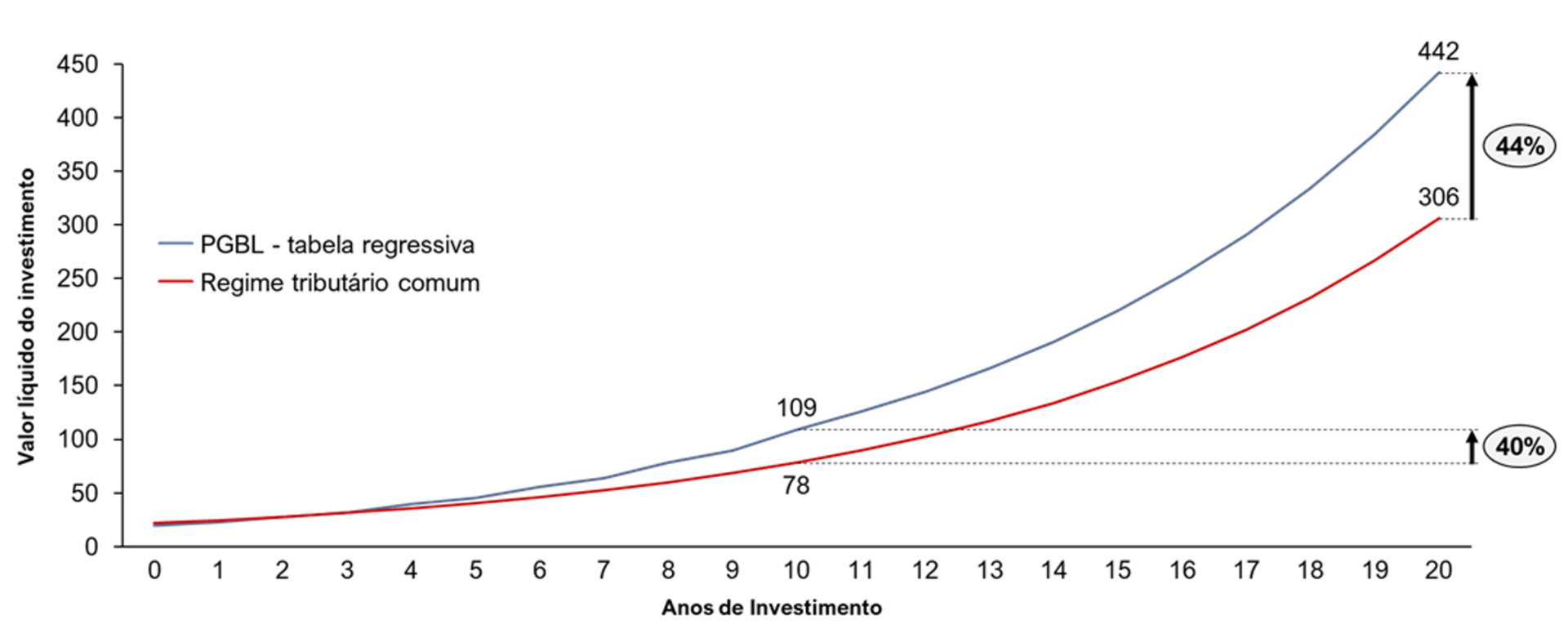

Unindo a redução de alíquota e o diferimento do IR, a diferença é enorme. Simulamos o caso de alguém que ganhe R$ 250 mil / ano e invista R$ 30.000 (12% do salário anual) em um fundo de previdência com rentabilidade anual de 15%. Se o investimento for resgatado após 20 anos, seu valor líquido será 44% maior do que o que valeria um investimento igual, mas sem o benefício fiscal do PGBL.

Simulação de investimento em PGBL com tabela regressiva

Em suma, para quem trabalha sob a CLT e tem remuneração na faixa superior da tabela de IR, é bastante vantajoso realizar investimentos em PGBL com regime de tributação regressiva. Se possível, no limite dos 12% da remuneração anual e por um período superior a 10 anos.

VGBL

O benefício tributário do VGBL é apenas o de redução de alíquota pelo regime de tributação regressiva, dos 15% aplicáveis para ganhos de capital para 10% a partir do 10º ano de investimento. Porém, o VGBL tem uma característica útil para planejamentos sucessórios: em caso de morte do titular, o valor investido pode ser transferido para um beneficiário indicado sem passar pelo processo de inventário e sem cobrança de ITCMD (de 2% a 8% do patrimônio, dependendo do estado de residência), pois o VGBL funciona da mesma forma que um seguro de vida.

Há dois casos de uso típicos para esse mecanismo do VGBL: o primeiro é quando há expectativa do processo de inventário ser demorado e há herdeiros sem condições de se manter independentemente. O VGBL é uma forma de transferir uma parcela do patrimônio para esses herdeiros rapidamente. O segundo caso é quando há o desejo de fazer uma repartição da herança diferente do que o previsto em lei, pelo fato do VGBL não ser incluído no espólio a ser partilhado entre os herdeiros. Inclusive, qualquer pessoa pode ser indicada como beneficiária de um plano VGBL, seja ela herdeira ou não.

Qual é a melhor estratégia para investir em previdência

Como diz o ditado chinês, “o melhor momento para planar uma árvore foi há 20 anos. O segundo melhor momento é agora”. Quanto mais cedo se começa a economizar para a previdência, menor será o valor que precisa ser investido, já que o efeito dos juros compostos aumenta exponencialmente ao longo do tempo. Então, quem ainda não tem uma estratégia de investimentos para a aposentadoria deveria começar a pensar em uma o mais rápido possível.

Há dois princípios básicos consequentes da natureza desses investimentos: você deve investir pensando no longuíssimo prazo e não há necessidade de liquidez, pois a ideia é só resgatar esses recursos quando se aposentar. Assim, o objetivo é buscar a melhor taxa de retorno possível ao longo de décadas, mas mantendo uma boa dose de prudência. Volatilidade de preço sem relação com os fundamentos dos ativos investidos importa pouco, pois, em períodos muito longos, essas oscilações de mercado tendem a se cancelar e o retorno converge para o quanto os fundamentos de fato evoluíram. Essa mentalidade faz sentido sempre que não houver necessidade de utilizar os recursos investidos no curto prazo. Os bons princípios de como construir patrimônio são os mesmos independente do objetivo final de uso do capital acumulado.

É essa filosofia de investimento que adotamos em nossos fundos e escolhemos investir em ações porque é a classe de ativos com maior retorno em longos períodos, ponto bem ilustrado por Jeremy Siegel, professor da Universidade da Pennsylvania (Wharton School), que levantou dados de investimentos nos Estados Unidos ao longo de 220 anos e os compilou no gráfico abaixo.

Comparação de retorno entre ações, renda fixa, ouro e dólar

Fonte: Stocks for the long run, 6th edition (Jeremy J. Siegel)

Há quem defenda que essa conclusão não é aplicável ao Brasil, já que o IBOV teve retorno muito similar ao do CDI nas últimas décadas, com uma volatilidade bem maior. Porém, nosso mercado tem muitas oportunidades para quem tiver disposto a selecionar as melhores empresas da bolsa e investir nelas em momentos de estresse, quando os preços caem muito. Fazemos isso há mais de 11 anos e o retorno médio que tivemos desde a fundação do Ártica Long Term FIA até hoje foi de 29,2% ao ano, equivalente a 314% do retorno do CDI no mesmo período.

Lançamento do Ártica Previdência

Apesar de nossa filosofia ser bem adaptada para investimentos de previdência, não era possível investir conosco através do PGBL ou VGBL até então, pois esses planos exigem que os investimentos sejam feitos apenas em fundos criados especificamente para receber recursos de previdência. Porém, temos uma novidade.

Acabamos de lançar o Ártica Previdência FIM, que entrou em operação na última sexta feira (29/11). Nele, seguiremos a mesma estratégia de investimento que nossos outros fundos (Ártica Long Term FIA e Ártica Polaris FIA), com duas adaptações: a primeira é que fundos de previdência não podem ter mais de 15% do portfólio em uma única ação, então o Ártica Previdência será um pouco mais diversificado; a segunda é que o novo fundo não precisará manter ao menos 67% do capital sempre investido em ações, termo que é exigido dos fundos de ações para que sejam isentos do come-cotas. Ou seja, teremos flexibilidade para investir, além do regime tributário mais vantajoso do Brasil: alíquota de IR sobre ganho de capital de até 10% sem come-cotas.

O Ártica Previdência FIM já está disponível para clientes do BTG, juntamente com o Ártica Long Term e o Ártica Polaris. Nossos fundos não ficam públicos na plataforma de produtos, então o primeiro aporte deve ser feito através de solicitação ao assessor de sua conta no BTG. Após o primeiro investimento, os fundos aparecerão no aplicativo do banco e aportes adicionais podem ser feitos por você mesmo. Em caso de qualquer dúvida, estamos à disposição para ajudar no WhatAapp (11) 97891-7619.

Confiram os comentários de Ivan Barboza, gestor do Ártica Long Term FIA, sobre a carta desse mês no YouTube ou no Spotify.