Apesar dos grandes desafios de curto prazo, a bolsa brasileira encontra-se em um período magnífico de retornos. Desde o início de 2016, após ter caído até 38 mil pontos, o Ibovespa vem consistentemente entregando bons resultados (26% a.a. de 17/01/2016 até 01/03/2021, fechamento desta carta) – nem mesmo a pandemia, quando a bolsa foi dos 118 mil aos 67 mil e de volta aos 118 mil em menos de 1 ano, foi capaz de conter essa tendência que dura mais de 5 anos.

Quais fatores mais contribuíram para esse retorno? Frente a esse questionamento resolvemos medir os maiores retornos da bolsa brasileira desde 2005, e investigar quais empresas propiciaram os melhores retornos para os investidores. Para tal análise, utilizamos o conceito de Total Shareholder Return (TSR).

O TSR decompõe a valorização de um ativo em 4 componentes:

- Distribuição de proventos;

- Aumento do lucro líquido;

- Expansão do múltiplo P/L (Preço / Lucro); e

- Efeito combinado dos itens 1, 2 e 3

Em resumo:

TSR = proventos + aumento do lucro líquido + expansão P/L + efeito combinado

Enquanto os itens 1 e 2 estão ligados a performance da empresa, o item 3 representa uma mudança da expectativa por parte dos investidores do crescimento de lucro.

Para ilustrarmos a expectativa de crescimento implícita na expansão do múltiplo P/L, suponha que um investidor compre uma ação a um P/L de 50x. Vamos supor também que a empresa passe por um período de alto crescimento durante 10 anos, onde ela pagaria somente o mínimo obrigatório de 25% do lucro líquido em proventos e, após esse período de forte crescimento, seu lucro líquido se estabilize e ela passe a distribuir 100% do resultado. Para que o investidor tenha um retorno real (acima da inflação) de 10% ao ano no longo prazo, o lucro da empresa deveria crescer 28% ao ano, acima da inflação, durante 10 anos! Em outras palavras, aumentar mais de 1.000% no período. Caso o lucro líquido não cresça, o múltiplo justo para atingir a mesma taxa de retorno seria de 10x P/L. Ou seja, quanto maior o P/L, maior a expectativa de crescimento do lucro líquido da empresa para os próximos anos. Afinal, imaginamos que ninguém compraria um ativo esperando 50 anos para receber o investimento de volta.

A tabela abaixo apresenta as empresas que mais performaram desde 2005:

Tabela 1 – Maiores retornos anuais da bolsa brasileira desde 20051

| Empresa | Retorno anualizado | Proventos | Expansão lucro líquido | Expansão múltiplo | Efeito combinado |

| 1 Whirlpool | 31% | 12% | 16% | 1% | 2% |

| 2 Localiza | 25% | 2% | 16% | 6% | 1% |

| 3 Comgás | 25% | 10% | 8% | 5% | 2% |

| 4 Alpargatas | 24% | 3% | (1%) | 20% | 1% |

| 5 Renner | 22% | 2% | 17% | 2% | 1% |

| 6 Grazziotin | 22% | 5% | 18% | (2%) | 0% |

| 7 Ferbasa | 20% | 6% | (2%) | 16% | 0% |

| 8 Sanepar | 20% | 7% | 10% | 2% | 1% |

| 9 Coelce | 17% | 8% | 2% | 6% | 1% |

| 10 Porto Seguro | 17% | 5% | 11% | 0% | 1% |

| 11 Sabesp | 16% | 3% | 2% | 10% | 1% |

| 12 Romi | 15% | 5% | 6% | 3% | 1% |

| 13 Engie | 15% | 6% | 8% | 1% | 1% |

| 14 CSN | 15% | 5% | 5% | 4% | 1% |

| 15 Bradespar | 14% | 4% | 1% | 8% | 1% |

Fonte: Economática, Capital IQ, Análise Ártica

Como podemos observar, a Whirlpool (WHRL4) é a empresa com maior rentabilidade anualizada do período, entregando um retorno de 31% a.a. desde 2005. Esse retorno foi composto por 12% a.a. em proventos, 16% a.a. em crescimento de lucro líquido, 1% a.a. em expansão de múltiplo e 2% a.a. do efeito combinado. Foi um retorno consistente e de alta qualidade. A Whirlpool é uma empresa que conhecemos bem, pois está no nosso portfólio desde 2013.

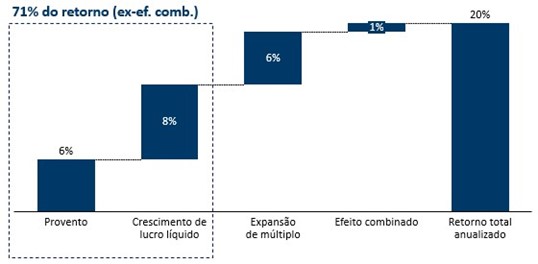

Outro ponto que merece destaque é que a maioria dos retornos foram compostos principalmente por crescimento de lucro líquido e proventos – quanto maior a janela de análise, mais isso tende a ser verdade. O gráfico abaixo apresenta a composição de retorno das 15 empresas listadas na tabela acima:

1 Para a análise, foram excluídas as empresas que tiveram lucro líquido negativo em 2005 ou 2020 LTM, uma vez que não é possível medir os componentes do TSR dessas. Além disso, foi aplicado um filtro de liquidez de >R$25mil/dia durante todos os anos da análise. A análise compreende o período de 29/12/2005 até 26/02/2021, portanto, empresas que fizeram o IPO após esse período não entram na análise. Algumas das empresas apresentadas podem ter sofrido impactos não-recorrentes que inflam ou reduzem o lucro líquido dos anos da análise. Tais efeitos não foram considerados na tabela.

Gráfico 1 – Composição de retorno2

Se observamos agora os retornos desde 2018, os resultados possuem uma dinâmica diferente:

Tabela 2 – Maiores retornos anuais da bolsa brasileira desde 20183| Empresa | Retorno anualizado | Proventos | Expansão lucro líquido | Expansão múltiplo | Efeito combinado |

| 1 Petro Rio | 167% | 0% | 48% | 81% | 39% |

| 2 Banco Inter | 162% | 1% | (62%) | 591% | (368%) |

| 3 Banco Pan | 153% | 2% | 57% | 58% | 36% |

| 4 Inepar | 111% | 0% | 3% | 105% | 3% |

| 5 Romi | 110% | 15% | 40% | 31% | 24% |

| 6 WEG | 101% | 1% | 29% | 54% | 17% |

| 7 Magazine Luiza | 96% | 0% | (25%) | 161% | (40%) |

| 8 Eneva | 94% | 0% | (11%) | 119% | (13%) |

| 9 CSN | 89% | 3% | (13%) | 110% | (11%) |

| 10 JHSF | 81% | 4% | 61% | 9% | 8% |

| 11 TOTVS | 79% | 1% | 95% | (9%) | (8%) |

| 12 Sinqia | 78% | 0% | (28%) | 147% | (41%) |

| 13 EMAE | 74% | 7% | 5% | 56% | 7% |

| 14 Comgás | 73% | 14% | (7%) | 64% | 3% |

| 15 Kepler Weber | 70% | 1% | 164% | (37%) | (59%) |

Fonte: Economática, Capital IQ, Análise Ártica

- Composição de retornos de uma carteira teórica composta pelos 15 ativos da tabela 1 acima, considerando pesos iguais para cada ativo.

- Para a análise, foram excluídas as empresas que tiveram lucro líquido negativo em 2018 ou 2020 LTM, uma vez que não é possível medir os componentes do TSR dessas. Além disso, foi aplicado um filtro de liquidez de >R$25mil/dia durante todos os anos da análise. A análise compreende o período de 28/12/2018 até 26/02/2021, portanto, empresas que fizeram o IPO após esse período não entram na análise. Algumas das empresas apresentadas podem ter sofrido impactos não-recorrentes que inflam ou reduzem o lucro líquido dos anos da análise. Tais efeitos não foram considerados na tabela.

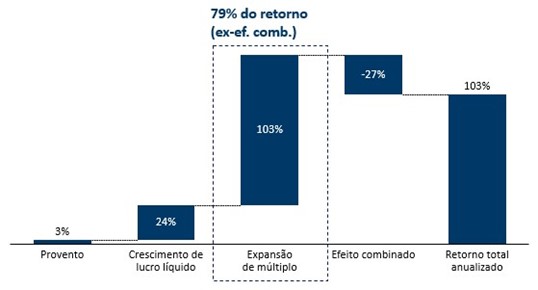

As empresas com maior nível de retorno nos últimos anos tiveram a componente de expansão do múltiplo P/L como o fator que mais contribuiu para o retorno anualizado – com alguns casos interessantes, como o do Banco Inter, onde houve uma retração do lucro líquido, porém o efeito de expansão do múltiplo contribuiu para um retorno de 591% a.a.! O gráfico 2 abaixo ilustra a relevância do efeito de expansão de múltiplos no retorno dessas empresas.

Gráfico 2 – Composição de retorno4

Fonte: Economática, Capital IQ, Análise Ártica

Importante ressaltar que o efeito da expansão de múltiplo não necessariamente indica que a empresa ficou cara. Outras razões podem explicar a expansão desse fator: (i) há uma expectativa de crescimento do lucro ou (ii) a empresa estava barata e passou por um reajuste.

Apesar de 2020 não ser um ano “típico” em função da pandemia, os resultados obtidos são similares aos mencionados por grandes investidores em outros períodos da história:

“[…] in the short run, the market is like a voting machine –tallying up which firms are popular and unpopular. But in the long run, the market is like a weighing machine–assessing the substance of a company”

Ben Graham

A frase acima de Benjamin Graham, considerado o pai do value investing e mentor de Warren Buffett, explicita esse conceito. No curto prazo, as variações do mercado de ações podem ser causadas por fatores psicológicos e emocionais, que levam o “Senhor Mercado” a deixar ações muito caras ou muito baratas; enquanto no longo prazo, eventualmente os fundamentos da empresa prevalecem, refletindo no preço de sua ação.

A composição de retornos de uma carteira teórica composta pelos 15 ativos da tabela 2 acima, considerando pesos iguais para cada ativo. Cabe ressaltar que na análise o efeito combinado está negativo, apesar do crescimento do lucro líquido e da expansão de múltiplo, porque há uma presença forte de resultados extremos, distorcendo a visão consolidada da carteira. Ainda assim, é possível observar a relevância da expansão de múltiplo como principal contribuição para o retorno total.

Além dele, John Maynard Keynes no seu trabalho “The General Theory of Employment, Interest and Money” comparou a atividade especulativa dos investidores de curto prazo a de um concurso de beleza, onde o importante não é julgar quem é o mais belo, mas sim julgar imaginando em quem os outros votarão:

“ […] professionals trade stock, not based on their own long-term forecast of companies’ assets but on the anticipation of market valuation after a few months a company.”

John Maynard Keynes

Keynes, desconsiderando o mérito das políticas monetárias pregadas, foi um gestor acima da média, tendo entregado 16% a.a. de desempenho entre 1922 a 1946 – resultado nada mal considerando que foi um período bastante conturbado para o mercado de ações, com a crise de 29 e a 2ª Guerra Mundial entre 1939 e 1945.