Caros investidores,

Depois de um final de 2023 em clima de otimismo, com forte alta do IBOV em novembro e dezembro, o mercado retornou ao desânimo geral com investimentos de renda variável neste ano. Sempre que os preços oscilam muito, o reflexo natural é buscar uma explicação sobre o que está acontecendo na economia que justifique os movimentos de preço e se contentar com a tese que pareça mais plausível. Porém, esse comportamento carrega, implicitamente, a premissa de que a variação observada é um reflexo apropriado da realidade, e não um erro generalizado de precificação.

Há alguma polêmica sobre assumir que o mercado está sempre certo. Uma corrente de economistas e investidores argumenta que os preços são sempre os resultados das melhores estimativas que se pode fazer a respeito de cada ativo, reflexo da sabedoria coletiva do conjunto de investidores ativos no mercado que constantemente avaliam as informações disponíveis em um dado momento. Outra corrente diz que o público de investidores ocasionalmente erra em suas precificações ou é forçado a negociar ativos no mercado por motivos diferentes da análise de valor intrínseco, de modo que surgem assimetrias entre o valor provável dos ativos e o preço em que estão sendo negociados. Nossa visão está alinhada com esse segundo grupo e acreditamos que, hoje, os preços de algumas ações na bolsa brasileira não refletem os fundamentos de seus negócios.

O mercado realmente pode estar errado?

Quanto mais tempo de investimento temos, mais céticos nos tornamos com argumentos muito abstratos, em que não há clareza sobre os fatores e agentes concretos por trás de uma tese. Assim, tratar o mercado como uma entidade abstrata e onisciente nos parece má ideia. Uma primeira razão é que o preço não representa exatamente a opinião coletiva de todos os investidores sobre quanto um ativo deveria valer, mas sim o ponto de equilíbrio entre a oferta e demanda por aquele ativo naquele exato momento. Os conceitos são correlacionados, mas não iguais.

Há várias razões que podem impedir um investidor de agir constantemente de acordo com suas convicções. A mais comum é, simplesmente, não ter capital disponível para agir: se acreditar que um ativo está muito barato, mas não tiver liquidez para comprá-lo, não participará da determinação de preço do dia. Se precisar consumir capital por algum motivo (por exemplo, cobrir prejuízos operacionais), pode até ser obrigado a vender ativos que considera baratos. Em tempos de estabilidade econômica não é comum que diversos investidores se encontrem nesse tipo de situação simultaneamente, mas, em tempos de crise, é esperado que aconteça exatamente isso e já se torna compreensível que os preços deixem de ser guiados puramente pelas análises de valor intrínseco.

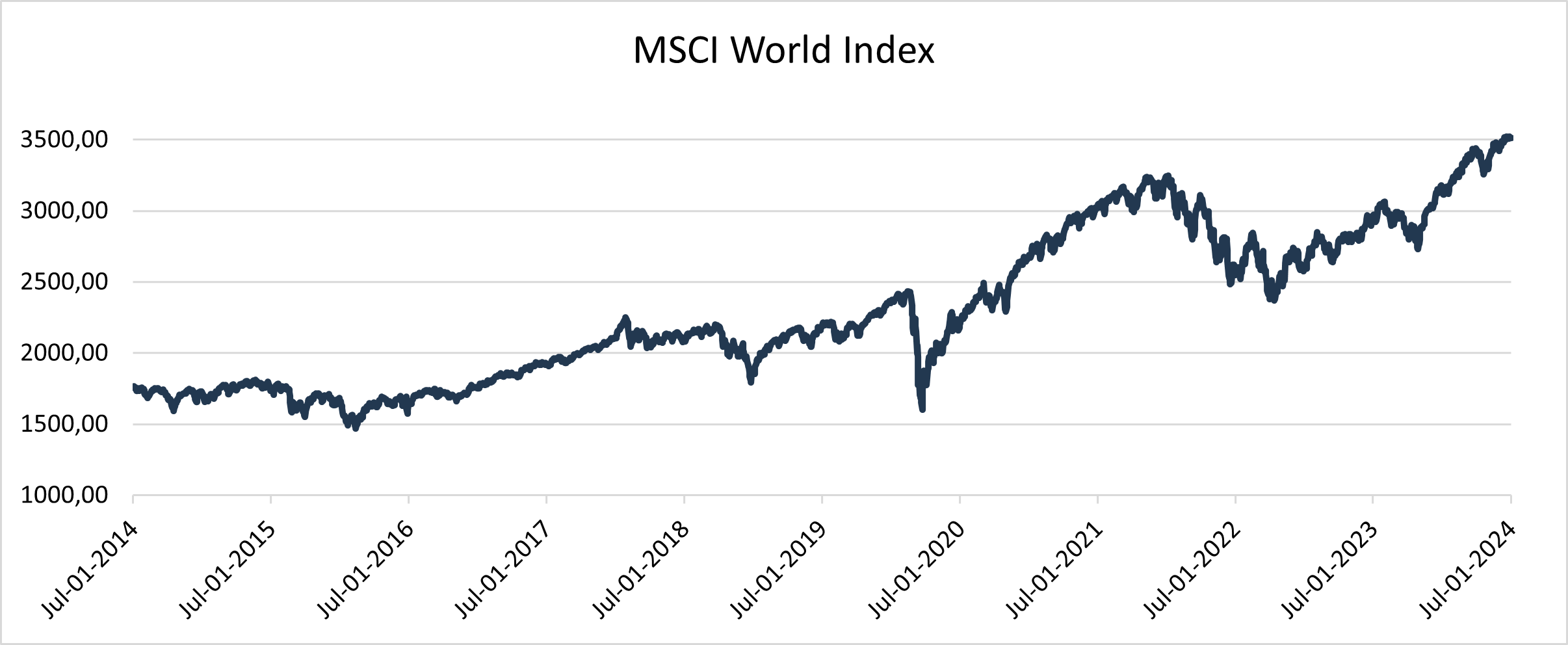

Um outro ângulo de visão que corrobora com a falibilidade da precificação do mercado é observar o quanto o preço das ações varia. O MSCI World Index é um índice que considera os preços de aproximadamente 1.500 empresas de 23 países desenvolvidos, que representam ~85% do valor total dos mercados de ações desses países. Ou seja, é amplo e diversificado o suficiente para ser uma boa representação da economia global. Os fundamentos por trás desse índice, quase que por definição, não podem ser muito voláteis, já que a economia global é um sistema enormemente complexo e bastante dependente de capital produtivo (infraestrutura, fábricas, máquinas, etc) e capital humano (grau de qualificação das pessoas), dois fatores que quase nunca variam muito em períodos curtos. Os tipos de eventos que poderiam causar grandes variações são revoluções tecnológicas, no sentido positivo, e catástrofes globais da ordem de grandeza de guerras mundiais, no sentido negativo. No entanto, esse é o gráfico do MSCI World Index nos últimos 10 anos:

Não tão estável quanto poderíamos esperar. Assim, na ausência de uma série de eventos de proporções globais que justifiquem tamanha volatilidade observada, nos parece mais razoável considerar que os preços de mercado não são sempre representações adequadas do valor econômico real dos ativos que eles representam.

Admitida a possibilidade de o mercado estar errado em certos momentos, vamos analisar o atual cenário brasileiro e ponderar se estamos em um momento desses. Há dois tópicos centrais de preocupação entre boa parte dos investidores profissionais brasileiros hoje: a crise inflacionária global e a forma com que o atual governo vem buscando o equilíbrio fiscal. Ambos os temas são complexos para se analisar em detalhes, mas traremos uma síntese do que se fala sobre isso atualmente e de nossa interpretação.

O impacto da crise inflacionária global no Brasil

A crise inflacionária global não é uma novidade. O BACEN (Banco Central brasileiro) começou o movimento de alta de juros, a estratégia clássica para combater a inflação, em março de 2021. O Fed (Federal Reserve) iniciou esse movimento em março de 2022 e o ECB (European Central Bank) em julho de 2022. A novidade mais recente é que o Fed decidiu manter os juros altos por mais tempo do que o mercado inicialmente projetou, da mesma forma que vimos acontecer no Brasil. Isso tem dois principais impactos.

O primeiro é que, com a taxa de juros americana mais alta e preocupações com a economia, muitos investidores tomaram a decisão de migrar capital para títulos de renda fixa americanos, vistos como o que há de mais seguro entre as possibilidades de investimentos. Dessa migração surge pressão vendedora em diversas outras classes de ativos, entre elas nossa pequena bolsa brasileira, na qual investidores estrangeiros representam hoje cerca de 55% do fluxo total de negociações.

O segundo é que o BACEN tem se mostrado hesitante em abaixar a taxa de juros base, apesar da inflação no Brasil nos últimos 12 meses (jun/23 a mai/24) ter sido de 3,9%, consideravelmente abaixo da inflação média de 5,7% a.a. nos últimos 20 anos. A argumentação apresentada pelo BACEN pode ser acompanhada através das atas do COPOM, mas é bem resumida no trecho “um cenário de maior incerteza global sugere maior cautela na condução da política monetária doméstica”. Há uma enorme polêmica em torno do patamar de juros mantido pelo BACEN. Como política monetária não é nossa especialidade, nos restringiremos à observação que hoje a taxa de juros real é de 6,6% a.a., comparada à média de 5,1% ao ano nos últimos 20 anos.

Nossa interpretação desses dois fatores não é positiva, mas é mais branda do que temos ouvido de outros investidores. A pressão vendedora gerada pela migração de capital para renda fixa certamente afeta os preços das ações, mas não tem efeito algum sobre o valor intrínseco das empresas brasileiras cujas ações estão sendo vendidas e, portanto, é um fator meramente passageiro, que não muda a expectativa de retorno de longo prazo. O alongamento da política contracionista pelo BACEN dificulta o crescimento das empresas e encarece os financiamentos disponíveis a elas enquanto os juros permanecerem altos, então há impacto sobre o valor real dos negócios. Porém, o valor intrínseco de cada empresa é muito mais dependente do que se espera ser a taxa de juros média no longo prazo do que da discussão de se o BACEN reduzirá um pouco mais os juros na próxima reunião do COPOM ou daqui a 6 meses. Ou seja, a deterioração de valor causada por alguns trimestres extras de juros altos é da ordem de alguns pontos percentuais, e não de dezenas deles.

O almejado equilíbrio fiscal brasileiro

Desde o início do governo Lula, há tensão em torno do tema de equilíbrio fiscal, então o contexto é bem conhecido: o setor público atualmente gasta mais do que arrecada, o chamado déficit fiscal, e o governo vem resistindo desde o início a qualquer iniciativa de cortes de gastos. Assim, o jeito que se tem buscado atingir o equilíbrio fiscal é através do aumento de arrecadações.

A sede arrecadatória do governo também não é novidade. Escrevemos na carta de outubro de 2023 que esperávamos que a tensão em torno de responsabilidade fiscal perdurasse ao longo de todo o governo Lula e continuamos com a mesma expectativa, já que a ausência de austeridade fiscal parte da convicção ideológica de governos esquerdistas de que se deve aumentar a máquina pública. O fato em si já gera desconforto, pois o Brasil não é conhecido por seus impostos baixos e pressionar o setor produtivo com ainda mais impostos não parece ser o melhor caminho.

Além disso, a maneira com que se tem buscado aumentar a arrecadação vem gerando incômodo adicional pois, ao invés de admitir que estão aumentando os impostos, o governo tem feito um discurso de que está apenas corrigindo anomalias no sistema tributário, através da mudança de regras de cálculo e interpretações de benefícios fiscais já concedidos. O resultado prático dessas mudanças tem sido sempre no sentido de aumentar a alíquota efetiva, então claramente há aumento de carga tributária e o discurso que nega o fato gera, compreensivelmente, desconfianças por parte dos empresários e investidores. Mais prejudicial ainda é a incerteza gerada: qual será a próxima alteração e quais negócios serão afetados? A gama de setores brasileiros que tem algum tipo de benefício fiscal é enorme e, então, boa parte da economia pode ser alvo de aumentos tributários velados.

Nesses pontos, estamos alinhados com a visão predominante do mercado. Entendemos que essa busca por arrecadação através de alterações imprevisíveis de regras tributárias é prejudicial para o ambiente de negócios no Brasil. Porém, não é algo que inviabilize os investimentos. Nossa abordagem tem sido apenas a de assumir cenários pessimistas em questões tributárias ao estimar o valor justo de cada negócio. Também vale a ponderação de que o impacto de um aumento de tributação não é, necessariamente, a redução direta de rentabilidade de um negócio. Como empresas de um mesmo setor costumam aproveitar os mesmos benefícios fiscais, uma mudança de regra impacta todos os competidores igualmente e a posição competitiva de cada empresa tende a se manter inalterada. O problema é que, se o aumento de impostos for integralmente repassado para o preço, é esperado que o volume da demanda diminua. Assim, os setores impactados tem que passar pelo dilema de abrir mão de crescimento ou de parte de sua rentabilidade.

O Brasil está melhorando ou piorando?

Quem investe no Brasil sabe que são raros os períodos em que não há polêmicas e ruídos políticos no horizonte. Por isso, uma boa dose de instabilidade e problemas sistêmicos da nossa economia já está incorporada no patamar de preços considerado normal em nosso mercado. Tanto é que o múltiplo de P/E médio da bolsa brasileira nos últimos 10 anos é de 10,3x, enquanto esse mesmo múltiplo no mercado americano é 18,3x. Hoje, o múltiplo de P/E da nossa bolsa está em 7,5x. Então, a pergunta é: o cenário atual está tão ruim assim?

Há um ano, o IBOV estava muito próximo do preço atual. Na época, a taxa SELIC estava em 13,75% a.a. com a inflação acumulada em 12 meses de 3,2% (ou seja, juros reais de 10,5% a.a.) e ainda havia incerteza sobre por quanto tempo o BACEN manteria os juros nesse patamar. Esperava-se que o PIB crescesse 2,2% em 2023. A reforma tributária ainda estava sob discussões, sem perspectiva clara de aprovação, e a nova regra para o teto de gastos ainda estava em aberto, já com expectativa de déficit fiscal.

De lá para cá, a taxa SELIC caiu 3,25% e os juros reais caíram 3,9%. O PIB cresceu 2,9% em 2023, 32% acima do valor projetado. A inflação continua controlada, com risco menor de voltar a subir. As questões fiscais ainda são um problema, e dificilmente deixarão de ser tão cedo, mas estamos relativamente melhor do que há um ano. A reforma tributária foi aprovada, apesar de ainda estarem pendentes os detalhamentos de como será implementada e temos uma regra de teto de gastos que, mesmo estando longe do ideal, limita crescimento dos gastos públicos e tende a funcionar enquanto a economia continuar crescendo. Em suma, as coisas claramente melhoraram nos últimos 12 meses.

Ainda mais importante do que esses fatores macroeconômicos é a evolução dos resultados das empresas nesse período. Nesse ponto, tomaremos a liberdade de analisar apenas o que nos interessa: os lucros e os preços das empresas nas quais investimos através do Ártica Long Term FIA. A comparação do ponto de situação há um ano e hoje está resumida na tabela abaixo:

Devido a essa melhora substancial nos resultados de nossas empresas investidas, o Ártica Long Term FIA subiu cerca de 20% nos últimos 12 meses. Porém, o múltiplo Preço/Lucro de nosso portfólio atual de empresas brasileiras está mais baixo do que antes. Segregamos Multi (MLAS3) por causa do lucro líquido negativo de 2023, que torna o múltiplo Preço/Lucro sem sentido, o múltiplo de Preço/Valor Patrimonial se manteve estável mesmo com melhores perspectivas para a empresa hoje.

Ou seja, o fundo hoje está mais barato do que estava há um ano, em termos relativos, mesmo com o cenário econômico mais favorável e uma clara tendência de melhora nos resultados operacionais dos negócios que temos em nosso portfólio. Na análise mais criteriosa que realizamos internamente, em que estimamos o valor justo de cada uma das empresas investidas e comparamos com seus valores de mercado, estamos hoje com um nível de desconto atipicamente alto. Não enxergamos nada que justifique esse nível de preços como adequado. Nos parece que essas ações estão simplesmente baratas.

Ainda assim, resta um argumento que temos ouvido com certa frequência: não há expectativa de nenhum gatilho que possa fazer a bolsa subir no curto prazo. No entanto, quando as empresas estão indo bem e suas ações continuam baratas, é realmente necessário que algum evento em particular ocorra ou basta que os investidores notem o retorno potencial implícito nos preços atuais e decidam voltar a comprar?

Confiram os comentários de Ivan Barboza, gestor do Ártica Long Term FIA, sobre a carta desse mês no YouTube ou no Spotify.