Investimento em small caps

Caros investidores,

Historicamente, investimentos em small caps se provaram uma forma rentável e consistente de superar os retornos do mercado. Small caps são as empresas com menor valor de mercado e que, devido ao seu tamanho, acabam sendo ignoradas por grande parte dos investidores. Esse abandono acaba criando assimetrias de preço e, por consequência oportunidades de investimento.

Na carta desse mês, exploramos o assunto e trazemos algumas pesquisas com base em dados históricos que mostram as vantagens dos investimentos em small caps.

Embora não exista uma definição oficial que estabelece se uma empresa é uma small cap, em geral, considera-se small cap umaempresa cujo valor de mercado varia entre US$ 300 milhões e US$ 2 bilhões (R$ 1,6 bilhões a R$ 10 bilhões no câmbio atual de R$ 5,20). No Brasil, a B3 possui um índice de ações small caps (SMLL)1, que representa uma carteira de 110 empresas e, atualmente (Agosto de 2021), o valor de mercado das empresas nesse índice varia entre R$ 210 milhões (Recrusul) e R$ 23,8 bilhões (Banco Pan), com média de R$ 5,0 bilhões – valores em linha com a referência internacional.

Frequentemente, associa-se small caps a start-ups, empresas em estágios iniciais ou que ainda não apresentam lucro. Essa associação é bastante equivocada. Muitas small caps são empresas com modelos de negócios provados e um histórico financeiro sólido e rentável, ou seja, empresas de qualidade que, no preço correto, podem ser excelentes oportunidades de investimento.

E tais oportunidades acabam surgindo de tempos em tempos. Devido ao seu tamanho reduzido, essas empresas geralmente possuem baixa liquidez e acabam sendo ignoradas por boa parte dos investidores. Muitos fundos e investidores institucionais até possuem restrições legais que os impedem de investir em small caps.

Além disso, small caps possuem vantagens adicionais: (1) dado o seu tamanho, as small caps são alvos mais fáceis de transações de M&A e (2) muitas vezes, as empresas ainda possuem amplo espaço para crescimento, o que tende a favorecer a valorização de suas ações.

As grandes empresas de hoje já foram small caps um dia. Investidores que se limitam a investir nas grandes empresas acabam por vezes investindo quando grande parte da valorização das ações já ocorreu. Por exemplo, Magazine Luiza em 2016 valia R$ 300 milhões, e hoje vale R$ 126 bilhões!

Pode até haver oportunidades de crescimento nas grandes empresas, mas essas situações são mais raras. Essas empresas muitas vezes já cresceram o suficiente para atingir participação relevantes em seus mercados de atuação, e as alternativas de crescimento se tornam mais escassas, ou passam por expandir para novos mercados ou geografias, afastando-as das suas competências e vantagens competitivas que as trouxeram sucesso em primeiro lugar.

Esses fatores positivos são refletidos nos resultados de pesquisas sobre o tema. Em 1981, Rolf Banz, um estudante da Universidade de Chicago, investigou o retorno de ações de acordo com seu tamanho. Ele descobriu que small caps apresentavam retornos superiores às large caps de forma consistente, mesmo quando ajustado para risco.

Para analisar essa afirmação, a tabela abaixo apresenta os retornos de ações divididas por tamanho de mercado no período de 1926 a 2012.

Tabela 1 – Retornos por decis de acordo com o tamanho das empresas, 1926-2012, EUA2

| Decil de tamanho (menor para o maior) | Retorno anual | Retorno em excesso em relação ao CAPM |

|---|---|---|

| 1 | 17,0% | 9,6% |

| 2 | 12,8% | 3,6% |

| 3 | 11,3% | 1,9% |

| 4 | 11,3% | 1,6% |

| 5 | 11,0% | 0,7% |

| 6 | 11,0% | 0,7% |

| 7 | 11,2% | 0,8% |

| 8 | 10,2% | -0,1% |

| 9 | 11,0% | 0,8% |

| 10 | 9,3% | -0,0% |

| Mercado total | 9,7% | 0,0% |

O retorno anualizado das menores ações da tabela foi de 17,0% a.a., patamar substancialmente maior que o retorno médio do mercado de 9,7%.

Uma crítica comum dos investimentos em small caps é que elas são mais arriscadas, e por isso, devem ser evitadas ou limitadas no portfólio do investidor. Não é o que a tabela acima mostra. A segunda coluna mostra o nível de retorno em excesso ao que seria esperado dado o nível de volatilidade de cada grupo de ações e fica claro que mesmo ajustando por esse fator, os investimentos em small caps mostram um histórico superior de relação risco-retorno.

Obviamente, o risco não deve ser desprezado. Diferente das large caps, é comum encontrar maiores dificuldades para ter acesso às informações importantes para avaliação do investimento, mas com análise criteriosa e disciplinada, buscando entender a fundo o negócio da empresa, acreditamos que investidores atentos sejam capazes de identificar e gerir os riscos associados aos investimentos em small caps.

Esse resultado é consistente não só nos EUA, mas em diversos outros países. As tabelas 2 e 3 abaixo mostram, respectivamente, os resultados de pesquisas feitas para retornos de ações no Reino Unido entre 1956 e 1987 e Japão entre 1966 e 1983.

Tabela 2 – Retornos por decis de acordo com o tamanho das empresas, 1956-1987, Reino Unido3

| Decil de tamanho (menor para o maior) | Retorno anual |

|---|---|

| 1 | 21,6% |

| 2 | 17,7% |

| 3 | 17,0% |

| 4 | 15,6% |

| 5 | 14,7% |

| 6 | 13,7% |

| 7 | 13,1% |

| 8 | 13,2% |

| 9 | 13,3% |

| 10 | 11,4% |

Tabela 3 – Retornos por quintil de acordo com o tamanho das empresas, 1966-1983, Japão4

| Quintil de tamanho (menor para o maior) | Retorno anual |

|---|---|

| 1 | 24,4% |

| 2 | 18,0% |

| 3 | 16,6% |

| 4 | 14,0% |

| 5 | 13,7% |

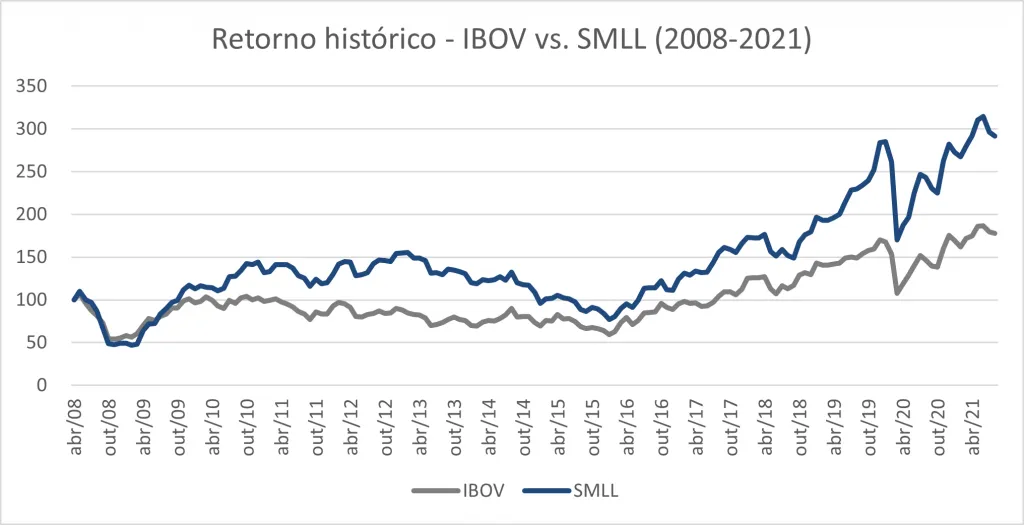

Os resultados acima se provam verdadeiros inclusive no Brasil. O gráfico abaixo apresenta os retornos do índice SMLL comparado com o Ibovespa para o período de Abril de 2008 até Agosto de 2021. Os resultados mostram que no período, o SMLL apresentou performance muito superior ao Ibovespa, com valorização de 2,92x (8,4% a.a. de retorno anual), comparado a 1,78x do principal índice da bolsa brasileira (4,4% de retorno anual).

Gráfico 1 – Retorno histórico IBOV vs. SMLL (2008-2021)5

No Ártica, diferente de boa parte dos investidores, nós temos bastante flexibilidade para investir em empresas de qualquer tamanho na bolsa, desde as small caps até as maiores empresas brasileiras. E o nosso fundo é desenhado exatamente para isso. O prazo de resgate de 90 dias, o fato de parte relevante do capital do fundo ser dos nossos sócios, e a visão de longo prazo dos nossos investidores permite que tenhamos uma tolerância maior para investir nas small caps.

Esse maior leque de opções possibilitou encontrarmos excelentes oportunidades ignoradas pelo mercado e que foram fundamentais para contribuir para o nosso histórico de retorno. Esperamos continuar encontrando essas joias escondidas na bolsa! Na próxima carta, falaremos de um caso específico de uma small cap que é parte relevante do nosso portfólio hoje.

1 O índice SMLL é composto por empresas que respeitem critérios mínimos de liquidez e estejam classificadas fora da lista dos que representam 85% do valor de mercado de todas as empresas listadas no mercado a vista.

2 Os resultados da tabela refletem o estudo realizado por Rolf Banz em 1981 atualizados até 2012 por Jeremy Siegel em seu livro “Stocks for the long run”

3 Estudo conduzido por Mario Levis, Professor na Universidade de Bath, Reino Unido e John Moxon

4 “The Size Effect and Seasonality in Japanese Stock Returns,” Nomura Research Institute, 1984. Conduzido por T. Nakamura e N. Terada

5 Fonte: B3; Análise Ártica