Caros investidores,

É uma tendência natural dar mais atenção àquilo que impacta o mundo subitamente. São as revoluções tecnológicas, as guerras e os grandes atos políticos que ocupam as notícias dos jornais. Enquanto isso, os movimentos lentos, mas persistentes ao longo de décadas, geram revoluções silenciosas. Como na fábula da corrida entre a lebre e a tartaruga, a consistência pode levar mais longe do que a velocidade.

Abordaremos uma dessas revoluções silenciosas. Há duas tendências demográficas claras que vêm sendo observadas em diversos países: cada vez menos crianças nascem e as pessoas vivem cada vez mais. Dentro de poucas décadas, inevitavelmente teremos mais velhos e menos jovens. Isso causará um impacto profundo na economia, que terá que se adaptar a um diferente perfil de população disponível para trabalhar e para consumir.

Imaginamos que o assunto não seja novidade para ninguém, mas, como tudo que parece ainda muito distante, dificilmente está no topo da lista de preocupações da maioria. Porém, a mudança não está nada distante. Já vem acontecendo há décadas e continuará avançando dia após dia. O envelhecimento da população é tão líquido e certo quanto sua própria causa: a passagem do tempo.

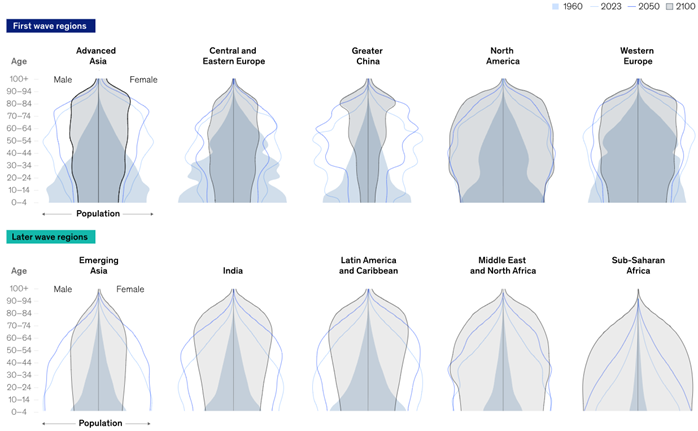

A queda da fecundidade ao redor do mundo

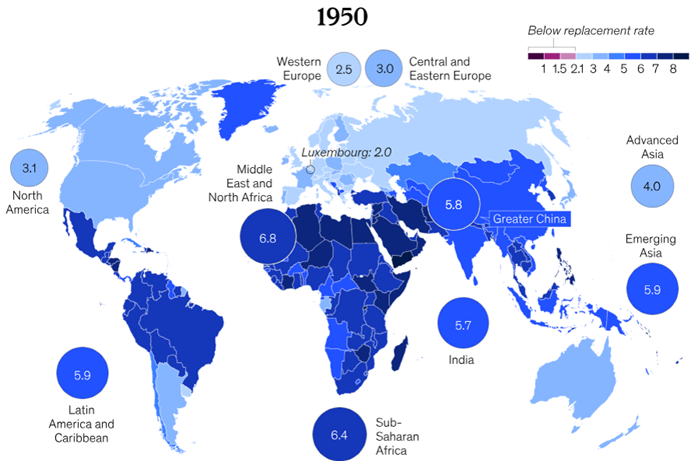

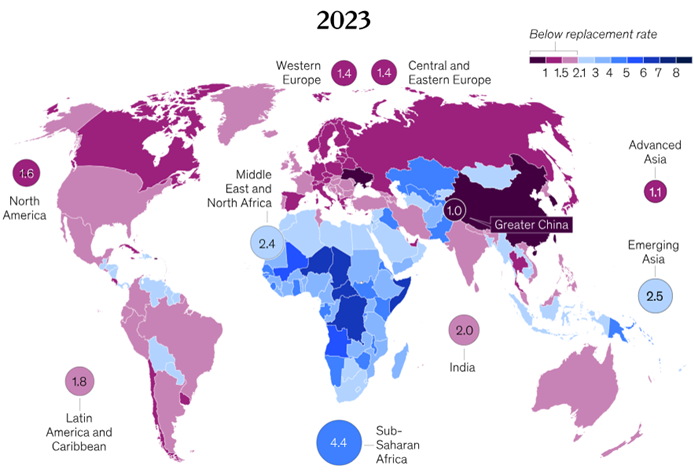

Para manter a população, as mulheres precisam ter, em média, 2,1 filhos ao longo da vida. Hoje, a taxa de fecundidade média do mundo é de 2,3, levemente acima da taxa de reposição, mas com uma distribuição bastante desigual. O mundo subdesenvolvido ainda tem taxas de fecundidade altas, enquanto países onde vivem dois terços da população mundial já têm fecundidade abaixo da taxa de reposição, incluindo todas as economias desenvolvidas do planeta.

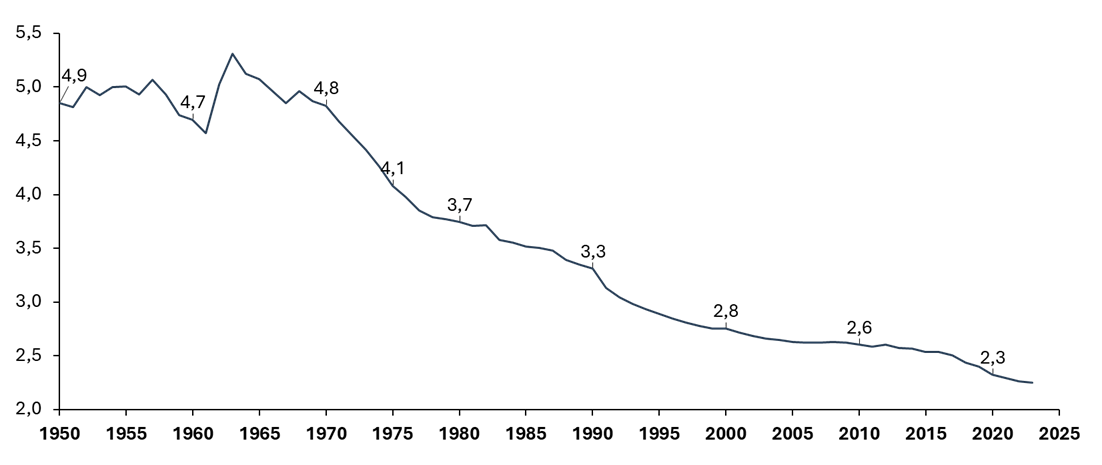

A queda da fecundidade não é um fenômeno tão recente, mas foi bastante abrupto de um ponto de vista histórico. Em pouco mais de 60 anos, a fecundidade global caiu pela metade. Os gráficos abaixo colocam em perspectiva o tamanho da mudança ao longo das últimas décadas.

Taxa de fecundidade global (filhos por mulher)

Fonte: UM WPP (2024), HFD (2024) –ourwordindata.org/fetility-rate

Taxa de fertilidade ao redor do mundo – 1950 e 2023

Fonte: Mckinsey & Company – Dependency and depopulation: Confronting the consequences of a new demographic reality

A mudança do perfil demográfico é consequência direta da queda de fecundidade. O aumento da expectativa de vida tem alguma contribuição, mas 80% do fenômeno, aproximadamente, é derivado da quantidade de crianças nascendo a cada ano.

O perfil demográfico avançará de forma bem previsível devido a uma obviedade: a quantidade de pessoas com mais de 65 anos que existirá no mundo em 2035 depende apenas da quantidade de pessoas com 55 anos vivas hoje e da taxa de mortalidade, um indicador estatístico estável. Assim, a curva de fecundidade das últimas décadas determina o perfil demográfico das próximas décadas de modo completamente irreversível.

Para as próximas gerações, o problema poderia ser endereçado aumentando a taxa de fecundidade. Em teoria, seria algo viável. Vários países com fecundidade abaixo da taxa de reposição tentaram estimular casais a terem mais filhos oferecendo suporte financeiro, benefícios fiscais e períodos de licença mais longos após cada nascimento. Porém, nenhum país, até hoje, foi bem-sucedido em restaurar sua taxa de fecundidade para os 2,1 necessários. Com isso, a mudança de perfil demográfico que está por vir é uma fatalidade.

Mudança do perfil demográfico ao redor do mundo

Fonte: Mckinsey & Company – Dependency and depopulation: Confronting the consequences of a new demographic reality

Fases econômicas da vida

Para avaliar o impacto da mudança do perfil demográfico na economia, precisamos fazer algumas simplificações. Traçaremos as situações e comportamentos de maior impacto econômico em cada fase da vida de uma pessoa típica de classe média para, assim, entender o que mudará à medida que o número de pessoas existentes em cada uma dessas fases evolui ao longo dos anos.

Do nascimento até atingir a maioridade, as pessoas não têm produtividade econômica relevante e são dependentes dos pais. Consomem pouco, pela gama de necessidades mais limitada durante a infância e pela falta de autonomia nas decisões de consumo. A maior categoria de gastos na criação dos filhos é educação, ao menos nos países que não oferecem educação pública de qualidade. O restante das demandas costuma girar em torno dos gastos básicos da vida.

Do início da maioridade até cerca de 35 anos, a primeira fase da vida adulta, o foco está na construção da vida profissional e na formação de família. É uma fase em que a remuneração tende a crescer, mas se investe pouco porque os gastos crescem em paralelo. Além dos gastos relacionados à “infraestrutura” para a vida: moradia, automóveis e uma variedade de bens pessoais, é a primeira fase em que as pessoas começam a ter mais dinheiro e podem decidir sozinhas como gastá-lo. Com a aposentadoria ainda muito distante, é mais comum dar vazão aos sonhos de consumo do que investir pensando na velhice. Após o casamento e o nascimento dos filhos, vem uma nova onda de custos relacionados à criação e educação. O casal continua consumindo boa parte da sua remuneração enquanto busca avançar na carreira e aumentar a renda, já que é uma fase em que conter o consumo é difícil.

A próxima fase é a de maturidade plena, tipicamente entre os 35 e 55 anos. É quando geralmente se atinge o ápice na vida profissional e a remuneração chega a seu patamar máximo. O consumo aumenta de acordo e com uma maior variedade de destinos, já que os gastos básicos deixam de pesar tanto. É nessa fase que se aumenta o consumo discricionário: viagens, restaurantes, eventualmente alguns itens de luxo. Se os filhos forem estudar em universidades particulares, educação pode continuar sendo um gasto relevante. Tende a ser a época em que os gastos atingem também seu nível máximo. Mesmo assim, é a época em que investimentos mais relevantes começam a ser feitos, quando o nível de renda permite.

Dos 55 até a aposentadoria, geralmente ao redor dos 65 anos, é uma fase em que a renda permanece alta e as despesas básicas tendem a cair. A carreira já está bem estabelecida, vários bens já foram comprados e os filhos se tornam independentes. Alguns aproveitam a folga no orçamento para aumentar os gastos pessoais e podem se dar ao direito de algumas extravagâncias, mas a preocupação com a aposentadoria se torna mais evidente e há capacidade econômica, então é a fase em que se faz mais investimentos.

A aposentadoria é um marco relevante na vida econômica. A maioria não tem planos de previdência com remuneração integral, então o salário cai ou, no limite, cessa completamente. O perfil de consumo tende a mudar bastante. Cessam os gastos relacionados a trabalho (transporte, roupas, alimentação fora de casa) e aumentam os gastos com manutenção da saúde. Alguns decidem simplificar a vida, reduzir despesas recorrentes e dedicar maior parte do orçamento a outros fins. Por exemplo, podem se mudar para uma casa menor, adotar hábitos mais frugais e, ao mesmo tempo, gastar mais com turismo ou outras atividades de lazer que estavam nos planos de como aproveitar a aposentadoria. Até cerca de 75 anos as pessoas são consideradas “jovens-idosos” e conseguem permanecer bastante ativas, então o nível de gastos pode não cair tanto. Por outro lado, os investimentos tendem a diminuir bastante e o perfil de risco migra para ativos mais conservadores. A fase agora é de consumir o que foi poupado até então, tomando o cuidado de não exaurir todo o capital antes do fim da vida.

Dos 75 anos em diante, o nível de consumo costuma cair. Já não há tanta disposição para viagens e muitas atividades, então a vida tende a se tornar mais focada na família e na própria rotina doméstica. É a fase em que os gastos com saúde se tornam mais altos, mas o restante do orçamento volta a cobrir apenas os custos básicos de vida. Já se começa a pensar no que deixar para os filhos e eventualmente já se faz transferências ainda em vida. Rentabilidade de investimentos não é mais o foco e a maior preocupação é preservação de capital.

Com todas as ressalvas necessárias a um resumo de todo o ciclo de vida em uma página, essa visão esquemática permite refletir com mais clareza sobre as principais mudanças causadas pelo envelhecimento da população.

Mercado de trabalho

Grosseiramente, a produção econômica de um país depende de sua população ativa no mercado de trabalho, do número de horas trabalhadas por pessoa e de seu nível de produtividade. Um primeiro indicador a se observar é o percentual da população total que efetivamente trabalha. Os padrões globais consideram que a idade produtiva é entre 15 e 64 anos, então quanto maior o percentual da população nessa faixa etária, maior é o potencial econômico de um país. A parcela máxima gira em torno de 70%, mas o envelhecimento da população tende a reduzir esse indicador até algo entre 50-60% na maioria dos países.

Os países que sofreram o declínio da taxa de fecundidade primeiro já passaram por seu pico de população na idade produtiva. Nesse grupo está a maioria dos países europeus, os Estados Unidos, a China e o Japão, que hoje é o país mais avançado na mudança de perfil demográfico e tem sido o caso estudado para prever os impactos do envelhecimento populacional. Grande parte dos demais países, incluindo o Brasil, atingirá seu ápice e iniciará seu declínio em algum momento da próxima década.

Um primeiro impacto é a escassez de mão de obra jovem, que afeta, principalmente, as atividades intensivas em mão de obra pouco qualificada. Esse fenômeno já é bastante observável em vários países e a maioria deles vem recorrendo à imigração para preencher as lacunas que surgiram. Uma exceção é o Japão, que resiste à imigração massiva e tem sofrido mais com a escassez.

As alternativas à imigração são difíceis: aumento da produtividade ou aumento da carga de trabalho per capita. O aumento de produtividade tem sido perseguido com algum sucesso através de novas tecnologias, como: inteligência artificial, automação fabril e robótica. Aumentar a carga de trabalho per capita é um movimento mais difícil. Em tese, boa parte dos países tem espaço para isso, quando comparados à jornada de trabalho chinesa, mas suas populações não são simpáticas à ideia e resistem com afinco a qualquer tentativa de mudança nessa direção. A imigração também tem seus problemas, mas evitaremos o assunto para não perder o foco.

Se nada disso for feito, a consequência será recessão econômica. Não vemos isso como o fim do mundo, pois a qualidade de vida depende muito mais do PIB per capita do que do crescimento do PIB em si, mas seria a quebra de um dogma aceitar que a economia não crescerá mais, então tem se buscado com afinco uma maneira de evitar que isso aconteça. Não é um objetivo trivial. O Japão – um país pequeno, desenvolvido e com um nível de disciplina geral atípico – tem conseguido apenas manter sua economia mais ou menos estagnada há três décadas.

Mesmo a manutenção do PIB per capita não é óbvia por causa da queda do percentual da população em idade produtiva. No pico de 70%, há 2,3 pessoas em idade produtiva para cada jovem ou aposentado. Nos 50% projetados para alguns países, há apenas 1 pessoa em idade produtiva para cada dependente. É um fardo pesado para se carregar e há um limite para aumento de carga de trabalho, então o mundo dependerá fortemente de aumentos de produtividade para evitar a queda da qualidade de vida média.

Problema previdenciário

Há um outro problema mais complexo e politicamente carregado do que a questão da mão de obra disponível. Diversos países, incluindo o Brasil, estruturam sistemas previdenciários públicos que não investiram de fato as contribuições das primeiras gerações de participantes, confiando que as contribuições das gerações futuras seriam suficientes para financiar os pagamentos devidos aos aposentados. Porém, a tendência demográfica aumentará o número de aposentados, beneficiários da previdência pública, existentes para cada trabalhador ativo, contribuinte da previdência. A consequência direta é que só há duas alternativas: as contribuições aumentarão ou os benefícios serão reduzidos.

O aumento de contribuições poderia, em tese, ser feito pelo próprio governo, mas a maioria dos governos com problema previdenciário também tem problemas de balanço fiscal. Então, é mais provável que aumentem os impostos, aumentem o tempo de contribuição (postergando a idade de aposentadoria) ou adotem ambas as medidas, por mais que sejam impopulares.

Reduzir benefícios de aposentados é um tema ainda mais sensível, compreensivelmente. As pessoas se planejam de acordo com os termos previdenciários que lhes foram oferecidos (ou impostos por lei) e fazem suas contribuições ao longo de toda a vida. Reduzir seus benefícios após a aposentadoria, quando não há mais capacidade de trabalho e muita dificuldade para reorganizar a vida, é uma injustiça tremenda. No entanto, não há alternativa indolor.

Essa discussão ainda deve gerar um potencial conflito entre gerações, pois os esforços extra recaem sobre a população jovem, que já tem hoje a expectativa de contribuir mais do que receberá quando for sua vez de se aposentar. O jovem trabalhador é obrigado a aderir a um sistema previdenciário que claramente é um mal negócio para ele e implementar mudanças não é politicamente fácil, pois haverá cada vez mais eleitores em grupos etários favoráveis a manter os benefícios previdenciários.

Provavelmente os governos recorrerão a soluções híbridas contendo todas as alternativas: redução de benefícios, aumento de impostos e aumento do período de contribuição. A última opção nos parece a mais palatável. Uma possibilidade seria adotar alguns anos extra de trabalho com carga horária reduzida, já que a expectativa de vida em si vem aumentando. Mas não temos a ambição de prever qual será a decisão política de cada país.

O caso brasileiro

O Brasil está em uma faixa demográfica intermediária. Nossa população continua crescendo e deve atingir seu pico ao redor de 2040, mas a taxa de fecundidade brasileira em 2023 foi de 1,6 filhos por mulher, estando já abaixo da taxa de reposição. O lento crescimento populacional que ainda é esperado vem do aumento da expectativa de vida. A população em idade produtiva atingirá seu pico um pouco antes, perto de 2035, mas o crescimento até lá será de apenas 1,6%, não havendo mais bônus demográfico relevante daqui para frente.

Projeção da população brasileira (milhões de pessoas)

Fonte: IBGE, análise Ártica

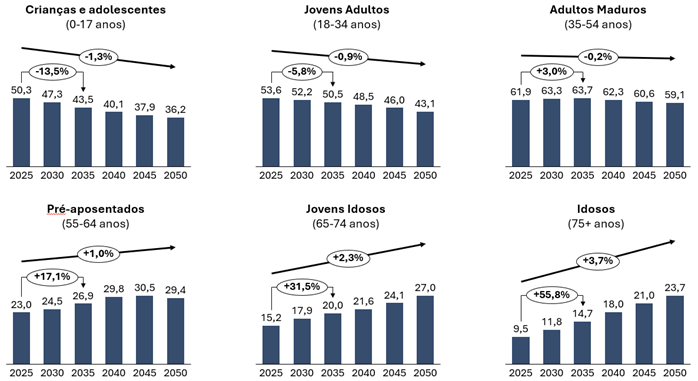

Os impactos mais relevantes para o Brasil virão da mudança do perfil demográfico. Adaptamos as projeções do IBGE para encaixá-las nas faixas etárias conforme as fases de vida que descrevemos acima. Assim, podemos interpretar os dados de forma qualitativamente mais relevante para refletir sobre possíveis cenários de consumo e de investimentos no país.

Projeção da população brasileira por grupo etário (milhões de pessoas)

Impactos na economia brasileira

O impacto mais óbvio que a mudança demográfica traz é no perfil de consumo do Brasil. Setores que têm como público-alvo crianças, adolescentes e jovens adultos devem enfrentar dificuldades de crescimento daqui para frente. O exemplo mais marcante é o setor de educação, principalmente nos segmentos de ensino fundamental e médio, pois o número de crianças e adolescentes cairá 14% nos próximos 10 anos. Outros exemplos de setores prejudicados são os de brinquedos e jogos, marcas de roupas e acessórios focadas em adolescentes e entretenimento jovem, como boates, festivais e afins.

Setores focados no público com mais de 35 anos serão beneficiados, principalmente nas faixas etárias superiores. A população idosa crescerá 41% na próxima década, equivalente a um crescimento composto constante de 3,5% ao ano. É um impulso de crescimento relevante para o setor de saúde, por exemplo. Como referência, pessoas com mais de 65 anos gastam cerca de 3 vezes mais com saúde do que a população com menos de 25 anos. Turismo e atividades de lazer adequadas para o público mais velho também serão beneficiados pelo maior número de aposentados, com tempo e dinheiro à sua disposição. Marcas premium e setores ligados a luxo tendem a se beneficiar também, já que os grupos etários que costumam ter mais espaço no orçamento para esse tipo de gasto se ampliarão.

Pela mesma razão, a indústria financeira e de gestão patrimonial deve crescer, impulsionada pelo aumento, ao longo da próxima década, de 17% no número de pessoas na fase pré-aposentadoria, quando se investe maior parcela da renda. Os adultos em idade madura, outra faixa etária alvo do setor, crescerá apenas 3% no período, mas ainda contribui positivamente.

Serviços e produtos ligados a ganhos de produtividade devem acelerar seu crescimento. A escassez de mão de obra jovem vai estimular o aumento de investimento nessa direção, pois deve inflacionar os níveis salariais e tornar economicamente mais favoráveis tecnologias de automação e afins que podem não compensar enquanto a mão de obra não encarecer.

Há setores em zonas mais cinzentas. O fim da época de crescimento populacional deveria implicar também na estagnação da expansão de infraestrutura urbana, mas esse raciocínio assume que o que existente hoje é suficiente. O Brasil ainda tem zonas que precisariam de investimentos relevantes para atingir o nível recomendável para a população atual, mas esse déficit tipicamente está ligado à falta de capacidade econômica dessas localidades, então não é óbvio afirmar que expansões acontecerão. No Japão, onde a população está decrescendo, há lugares em que há casas sobrando. O preço de imóveis nessas regiões vem caindo e a construção civil tem se voltado para a renovação de construções antigas.

Um impacto menos óbvio é que o prêmio de risco nos investimentos em geral tende a aumentar, pois o público mais velho representará uma parcela cada vez maior do capital total investido no mercado e a aversão a risco tende a aumentar junto com a idade. Outro efeito possível é que a taxa básica de juros tende a cair, por causa da maior abundância de capital em busca de títulos de renda fixa de baixo risco e pelo menor ritmo de crescimento econômico, consequente do menor crescimento demográfico, que reduz a demanda por capital e, assim, as taxas de juros. Isso aconteceu no Japão e o Banco Central Europeu faz a mesma previsão para a União Europeia (The macroeconomic an fiscal impact of population ageing, 2022).

Impacto para os investimentos em ações

Para o mercado de ações como um todo, o futuro é incerto. Por um lado, a queda de juros faria os ativos se valorizarem. Por outro, a ampliação no prêmio de risco vai no sentido contrário. Apesar dessa incerteza, esse efeito geral nos parece muito menos relevante do que os efeitos setoriais como os que exemplificamos. Acreditamos que surgirão diversas boas oportunidades para quem souber refletir como o envelhecimento da população afeta cada negócio em particular e tiver a paciência de esperar o efeito dessa mudança lenta, mas determinística.

Atualmente, temos cerca de 25% de nosso portfólio em teses de investimento bastante beneficiadas pelo envelhecimento populacional: Fleury e Blau, no setor de saúde, e Banco Mercantil, que oferece serviços financeiros especialmente para o público com mais de 50 anos. Esse percentual deve aumentar em breve, pois aprovamos recentemente o investimento em uma empresa japonesa no setor de saúde. Pretendemos contar mais sobre o negócio após atingirmos a alocação de portfólio desejada.

Confiram os comentários de Ivan Barboza, gestor do Ártica Long Term FIA, sobre a carta desse mês no YouTube ou no Spotify.