Caros investidores,

Frequentemente somos questionados por nossos cotistas: “Agora é um bom momento para realizar novos aportes no fundo?”. Mesmo entre nós, antes desse estudo não havia consenso para essa resposta, sendo que internamente havia quem preferia esperar pelo “momento ideal” para aportar e quem preferia aportar montantes financeiros menores com maior frequência.

Pensando nisso, resolvemos simular o retorno de duas estratégias de investimento no (A) índice Ibovespa, desde o início do Plano Real (julho/1994), e no (B) fundo Ártica Long Term FIA, desde sua fundação (junho/2013): a estratégia (i) buy the dip, onde sabe-se exatamente qual é o ponto mínimo do índice entre dois pontos máximos – e enquanto não se investe, o dinheiro rende 100% do CDI – e (ii) aportes recorrentes, onde mensalmente é feito o mesmo aporte.

Apesar de intuitivamente imaginarmos que a primeira estratégia seria muito superior à segunda, ficamos surpresos em notar que a estratégia de aportes recorrentes não fica muito para trás, mesmo que o buy the dip assuma uma situação irreal de possuir informações perfeitas e historicamente os juros no Brasil serem altos.

Metodologia

Para realizar essa simulação, consideramos um indivíduo que todo mês tenha mil reais (em moeda corrente, de 2021) disponíveis para investir. Além disso, desde julho de 1994, esse indivíduo recebe um reajuste salarial uma vez por ano equivalente ao IPCA do período, corrigindo também seu montante disponível para investir.

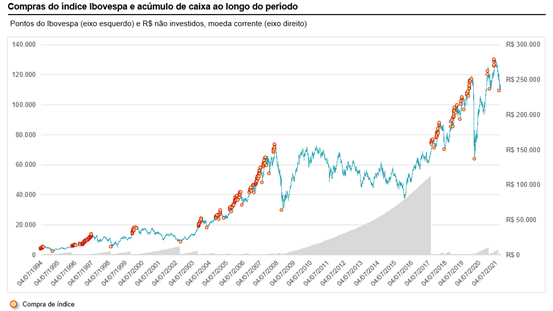

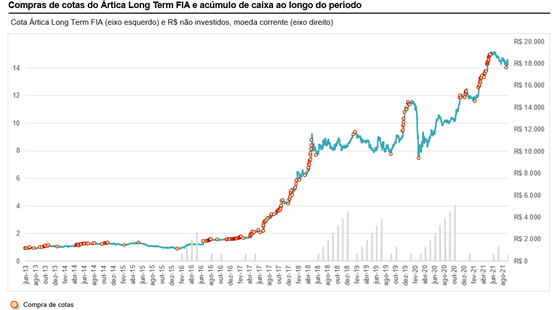

Para a estratégia (i) buy the dip, o indivíduo compra cotas do Ibovespa/Ártica Long Term FIA exatamente no mínimo entre dois períodos de all time high, isto é, no menor valor existente entre os picos máximos. Durante o período no qual ele não realiza esse investimento, ele investe seu montante na renda fixa, rendendo pós-imposto 85% do CDI[1] até acontecer uma nova compra. Além disso, não há vendas das cotas uma vez compradas (buy and hold). Abaixo, é possível visualizar graficamente os períodos de compra e o saldo total de caixa (investido em CDI) disponível da carteira para a simulação do Ibovespa e do Ártica Long Term FIA:

[1] Estamos considerando um rendimento de 100% do CDI e uma alíquota de Imposto de Renda de 15%, resultando em 85% líquido do CDI.

Gráfico 1.A – representação gráfica das compras da estratégia (i) buy the dip – Ibovespa

Gráfico 1.B – representação gráfica das compras da estratégia (i) buy the dip – Ártica Long Term FIA

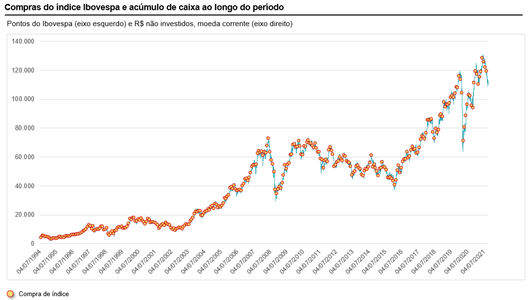

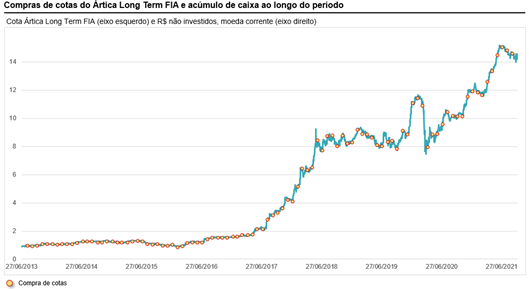

Já para a segunda estratégia de aportes recorrentes, todo primeiro dia do mês o indivíduo compra a totalidade do dinheiro disponível em cotas do Ibovespa, independentemente do momento de mercado. Abaixo, é possível visualizar graficamente os períodos de compra do Ibovespa e do Ártica Long Term FIA:

Gráfico 2.A – representação gráfica das compras da estratégia (ii) aportes recorrentes – Ibovespa

Gráfico 2.B – representação gráfica das compras da estratégia (ii) aportes recorrentes – Ártica Long Term FIA

Resultados

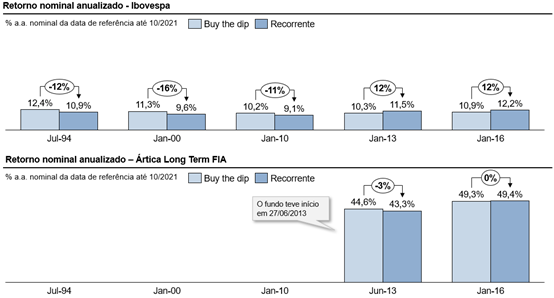

Utilizando a data de 1 de outubro de 2021 como fim da análise, temos os seguintes resultados para diferentes datas de início:

Gráfico 3 – resultados das estratégias para diferentes períodos de início

Desde o Plano Real, para o Ibovespa a estratégia buy the dip obteve um retorno anual nominal de 12,4%, +1,5p.p. acima da estratégia de aportes recorrentes, ou em outros termos, a estratégia recorrente obteve 88% do retorno total da estratégia buy the dip. Já para o Ártica Long Term FIA, desde sua fundação em junho de 2013, a estratégia de aportes recorrentes obteve 97% do retorno da estratégia buy the dip – que obteve um retorno de 44,6%.

Considerações e conclusão

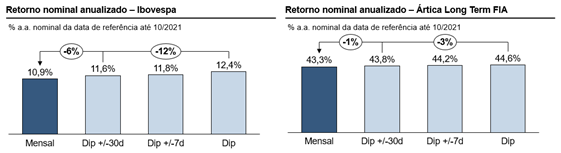

Algumas considerações precisam ser feitas com relação aos resultados obtidos. A primeira é que é simplesmente impossível prever de maneira consistente o timing perfeito para realizar os aportes da estratégia buy the dip. Caso houvesse uma antecipação de 30 dias nos aportes, a estratégia recorrente obteria 94% do retorno da estratégia buy the dip para o Ibovespa, como é possível verificar no gráfico abaixo, onde são simulados os retornos nominais anualizados caso o aporte variasse +/- dias em relação a data do dip de forma constante para o Ibovespa e para o Ártica Long Term FIA:

Gráfico 4 – resultados da estratégia para diferentes erros

Esse resultado é interessante pois demonstra, principalmente para o Ibovespa, que um pequeno desvio já aproxima a rentabilidade ao aporte recorrente. Já para o Ártica Long Term FIA, dado sua consistência de resultados, a variação é menor, uma vez que a cota em diferentes momentos de entrada entregou bons retornos2. Neste contexto, é necessário também considerar que como seres humanos certamente falharemos na nossa disciplina de investimento ao longo do período de acumulação de patrimônio. Um deslize na estratégia “buy the dip”, como, por exemplo, perdendo uma ou duas janelas para um novo aporte, pode impactar muito mais o retorno final do portfólio do que um ou dois meses nos quais não conseguimos fazer um aporte recorrente. Outra consequência disso é que a tensão de se ficar atento ao mercado tentando prever se já chegou no bottom aparentemente não compensa o retorno extra esperado.

A segunda consideração é a de que os juros no Brasil no final da década de 90 e início do século eram estruturalmente mais altos, o que aprimorava a rentabilidade do dinheiro da estratégia buy the dip que não era investido. Desde o início do Plano Real em 1994 até o final de 2010, o CDI rendeu 21% a.a. Mesmo com a tendência mais recente de alta dos juros no Brasil, o consenso de mercado ainda aponta para um nível de juros de 10,25% a.a. ao final de 2022, bastante abaixo que a média histórica.

A terceira consideração é a de que caso o Ibovespa tivesse uma tendência de alta mais continua e excluíssemos períodos em que a bolsa teve fortes drawdowns, a estratégia de aportes recorrentes seria ainda mais próxima a estratégia buy the dip.

Dentro da gestora nos questionamos com frequência sobre a estratégia ideal de aportes no Ártica Long Term FIA. Vale lembrar que uma parcela relevante do patrimônio pessoal de muitos dos sócios e funcionários do Ártica está investido no fundo. Entre nossos sócios fundadores, temos quem historicamente advogou pelos aportes recorrentes e quem preferiu esperar o momento de aparente maior desconto para investir. Fizemos uma análise do retorno para ambos e o resultado foi inusitado: para o primeiro, que realizou 51 aportes desde o início do fundo, a TIR anualizada é de 41,4%. Já para o segundo, que realizou 23 aportes buscando ser mais assertivo nos momentos de baixa, a TIR anualizada é de 40,0%.

O intuito dessa carta não é colocar uma resposta definitiva ao tema e entendemos que a pesquisa não é exaustiva. Mas o principal achado é válido: a estratégia de aportes recorrentes tem uma rentabilidade suficientemente próxima ao melhor timing possível, não necessita de um acompanhamento frenético da bolsa e das notícias políticas e libera espaço para seu desenvolvimento profissional e pessoal – enquanto o compounding faz seu trabalho.

²Rentabilidade passada não é garantia de retorno futuro.