Caros investidores,

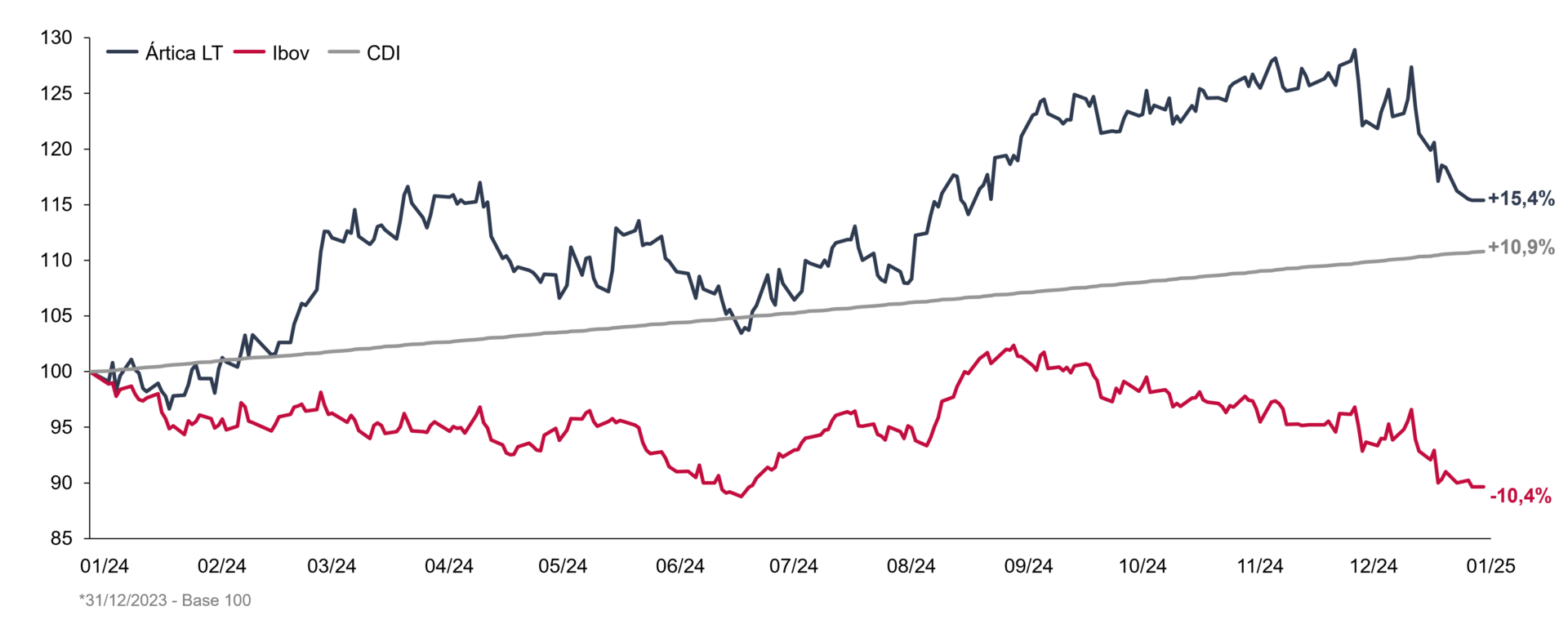

O IBOV terminou o ano de 2024 com retorno de -10,36%, refletindo todo o mau humor do mercado com renda variável que perdura há vários meses. A maioria dos investidores tem migrado seu capital de renda variável para renda fixa, atraídos pela SELIC já em 12,25% e com previsões de chegar até 14,25% nos próximos meses. O movimento tem sido interpretado como uma estratégia óbvia no contexto atual.

Em paralelo, o Ártica Long Term terminou 2024 com retorno de +15,40%, acima tanto do IBOV quanto do CDI.

Comparando a taxa de retorno real do Ártica Long Term e dos índices, fica mais clara a diferença de poder de consumo adicional gerada para nossos investidores:

Comparação de retorno em 2024

O resultado faz surgir a preocupação de que os preços das ações que temos em portfólio tenham subido mais do que deveriam e podem agora estar caros, mas essa impressão se desfaz com uma análise rápida de como evoluíram, nos últimos anos, as médias ponderadas dos múltiplos e da rentabilidade das ações em nosso portfólio:

Múltiplos médios do portfólio do Ártica Long Term FIA

Nota: Ponderação pela participação em portfólio ao final de 2024. Para cálculo de 2024, foram considerados os resultados dos 12 meses até 3T24 (últimos disponíveis até a presente data). MLAS3 foi excluída da análise de P/E, devido aos prejuízos no período.

A alta de preços veio puramente de um aumento na lucratividade de nossas empresas. Em termos relativos, os preços caíram. O múltiplo P/L de 2024 foi 27,2% menor do que o de 2022. Então, fazemos a seguinte provocação: investir em empresas que vêm melhorando seus resultados, mas, mesmo assim, têm suas ações caindo de preço, em termos relativos, parece uma ideia boa ou ruim? Melhor ou pior que o CDI?

Vamos dar um passo atrás para analisar a situação de maneira mais conceitual.

Os preços da renda fixa e da renda variável se movem na mesma direção

Há um grande viés de dar atenção aos dados que estão disponíveis com maior facilidade. Com isso, acompanhamos o preço das ações e a taxa de retorno anual dos títulos de renda fixa. Isso gera confusão porque todo ativo tem tanto um preço quanto um retorno esperado, e esses indicadores são inversamente proporcionais. Se um título rende R$ 100 por ano, esse retorno equivale a 10% do valor investido se o preço do título for de R$ 1.000 e a 20% se o preço for R$ 500. Ou seja, quanto menor o preço de um mesmo ativo, maior deve ser sua taxa de retorno esperada, e vice-versa.

Em títulos de renda fixa pré-fixados, a taxa de retorno é determinada e o preço do título varia livremente. Quando as taxas de retorno oferecidas no mercado estão subindo, quer dizer que os preços dos títulos estão caindo. Em ações, a mesma lógica é válida: quando os preços estão caindo, quer dizer que as taxas de retorno esperado estão subindo. Então, há uma incongruência em se animar com renda fixa quando as taxas de retorno sobem (e os preços caem), mas se desanimar com ações quando seus preços caem (e as taxas de retorno esperado sobem).

Os títulos pós fixados, apesar de também classificados como renda fixa, têm seu preço fixo e a taxa de retorno variável. Análogo ao que seria uma ação com preço fixo. Nesse caso, até faz sentido se animar quando as taxas sobem, mas esse tipo de título traz um risco de reinvestimento, pois os juros altos agora não garantem uma boa rentabilidade ao longo do período de maturação. Se os juros caírem, a opção seria vender os títulos pós-fixados para comprar outra coisa, mas é esperado que o preço das ações e dos títulos pré-fixados já tenha subido durante a queda de juros.

Esclarecida a confusão criada pela convenção de acompanhar indicadores inversamente proporcionais, vamos ao ponto de por que os juros estão subindo no Brasil.

Juros, inflação e o impacto na economia real

Ao longo de todo o ano de 2024, acompanhamos o embate entre o governo, que sofre com os juros altos da dívida pública, e o Banco Central, que diz que os juros altos são necessários para combater a inflação. Escrevemos sobre a dinâmica entre gastos do Estado, inflação e juros na carta de Setembro de 2024. Para nossos fins atuais, basta relembrar que a alta de juros projetada hoje é justificada pelo diagnóstico de que o governo brasileiro está gastando em excesso, pois isso contribui com o aumento da inflação e exige que o banco central aumente os juros como uma forma de contrapeso.

Somado ao problema dos gastos públicos crescentes durante o combate à inflação, o governo brasileiro é deficitário. Os gastos excessivos fazem a dívida pública aumentar cada vez mais e aumentam também o risco dos títulos públicos. Governos que tem dívidas em sua própria moeda não deixam de pagá-la, mas podem fazer com que o Banco Central emita mais moeda arbitrariamente (imprima dinheiro) para pagar as dívidas, gerando inflação.

O efeito prático desse processo é que o governo se apropria de uma parte do capital de quem tem ativos lastreados na moeda nacional (títulos de renda fixa em reais) e distribui esse capital para os beneficiários dos gastos públicos. Esse último ponto tem sido menos comentado. Os gastos do governo vão sempre parar no bolso de funcionários públicos e de empresas que prestam serviços para o governo que, por sua vez, tem seus próprios gastos com pessoas e empresas não diretamente relacionadas ao governo. Ou seja, o impacto primário do ato de financiar gastos públicos através de inflação é negativo para quem tem renda fixa e positivo para a economia real.

O efeito colateral que prejudica a economia privada é a alta de juros, que aumenta o custo da dívida das empresas e reduz a disponibilidade de crédito para consumo, desaquecendo a demanda. Porém, esses efeitos não são distribuídos equitativamente entre as empresas. As companhias endividadas e que não tem relação nenhuma com cadeias de consumo aquecidas pelos gastos governamentais são prejudicadas, enquanto as que não tem dívidas e atuam em setores com demanda aquecida pelos gastos públicos podem ser beneficiadas.

Duas conclusões podem ser tiradas de imediato. A primeira é que renda variável abrange empresas de setores tão diversos que qualquer generalização sobre a categoria costuma ser bastante falha. A segunda é que não é óbvio considerar renda fixa um investimento mais seguro do que ações quando o problema é o governo deficitário e acelerando os gastos públicos.

Outro ponto favorável às ações é que ativos reais não têm seu valor corroído pela inflação. Títulos pré-fixado certamente perderão valor em um ambiente inflacionário, mas empresas não, pois seu valor é constituído por operações, bens diversos, propriedade intelectual etc., que têm um valor econômico intrínseco. Se a moeda perde valor, o preço desse conjunto de ativos sobe para que o valor econômico real seja preservado.

Isso não significa que o cenário de gastos governamentais excessivos seja desejável para quem investe em ações, porque o impacto de déficit e inflação, no longo prazo, é reduzir a confiança no governo, afastar capital estrangeiro e reduzir a produtividade do país, já que a alocação de capital pelo governo não tem a eficiência econômica como principal meta. No entanto, é melhor ter ações do que títulos de renda fixa nesse cenário. As histórias recentes da Turquia e da Argentina são exemplos práticos dessa afirmação.

Na Turquia, a inflação devido a gastos excessivos do governo já era alta há tempos (15-20% a.a.), mas saiu do controle em 2022 (máxima de 85%a.a.) e se mantém elevada até hoje (~50% a.a.). No entanto, a bolsa da Turquia subiu 29% a.a., em dólares, do final de 2021 até o final de 2024. Na Argentina, nos 5 anos anteriores à entrada do Milei (2019-2023), a inflação média foi de 79% a.a. No período, a bolsa argentina subiu 19% a.a., em dólares.

Qual é a chance do cenário macroeconômico projetado hoje se materializar?

Keynes dizia que as projeções econômicas eram sempre feitas extrapolando o cenário atual para o futuro, exceto por efeitos específicos que fossem previsíveis com razoável confiança, mesmo sabendo que a premissa de continuidade dos fatores imprevisíveis é altamente improvável de se materializar. Por falta de alternativa, a prática se tornou uma convenção e o processo de avaliação de ativos era considerado correto se feito dessa maneira. A observação é feita no livro Teoria Geral do Emprego, do Juro e da Moeda, publicado em 1936, e a mesma prática se mantém inalterada até hoje.

A convenção é antiga, mas não se tornou mais eficiente com o passar do tempo. Projeções macroeconômicas são notavelmente imprevisíveis justamente pela quantidade de fatores aleatórios que estão implicitamente considerados constantes nelas. Basta relembrar o quanto a narrativa de como seria o futuro próximo foi se alterando ao longo do ano passado. Observando um prazo mais longo, fica claro que não foi um ano de exceção. As previsões mudam a todo tempo, à medida que novos fatos se materializam, e a taxa de acerto de teses macroeconômicas quaisquer é bastante baixa.

Os consensos sobre a macroeconomia acabam se tornando erros coletivos em boa parte das vezes. Mesmo assim, um número grande de investidores considera as teses predominantes no momento como fatores chave para tomar decisões de alocação de capital, o que nos parece uma abordagem pouco recomendada porque, além do histórico de erros, nada que está sendo amplamente divulgado poderia ser uma vantagem informacional que levaria a decisões melhores que a média de mercado. Se está no jornal, já está no preço.

Preferimos manter a honestidade intelectual de admitir que não sabemos o que acontecerá com os juros, com a inflação, com a política fiscal do governo Lula ou qualquer outra das variáveis macroeconômicas tradicionais. Mas não é uma situação nova. Nunca tivemos boas previsões sobre coisas dessa natureza e conseguimos bons retornos mesmo assim. O ponto chave já foi feito há tempos por Warren Buffett: há fatores importantes e possíveis de prever e fatores também importantes, mas impossíveis de prever. A melhor alocação de tempo é se preocupar com o que é previsível, ao invés de desperdiçar esforço com o que é imprevisível.

A boa e velha estratégia de investimentos

Quando o ambiente estiver turbulento e confuso, uma boa prática é voltar aos princípios básicos.

Empresas têm valor porque ofertam algum produto ou serviço que a sociedade deseja consumir. Esse valor poderia ser perdido se a demanda for reduzida ou conquistada por empresas concorrentes. Então, um portfólio defensivo deve se concentrar em setores onde a demanda seja estável e em empresas cuja posição competitiva seja sustentável.

Se há instabilidade das taxas de juros, um endividamento alto pode causar surpresas negativas nas despesas financeiras e pode afetar a capacidade da empresa continuar investindo e operando em ritmos competitivos. Então, é prudente evitar negócios muito alavancados em cenários instáveis.

O último princípio é comprar barato, para compensar as eventuais surpresas negativas que economias turbulentas podem trazer. Esse passo deveria ser o mais difícil de executar no caso das empresas que cumprem os critérios anteriores, mas é bastante comum que os preços das ações caiam em conjunto quando o humor de mercado se degrada no Brasil. É provável que parte da explicação venha do volume de investimentos ligados a investidores estrangeiros, fundos multimercado, fundos indexados e fundos quantitativos, que tipicamente não fazem análises fundamentalistas aprofundadas em cada empresa e, de forma agregada, devem representar mais de 70% do fluxo de negociações da B3 (não há dados detalhados para confirmar o percentual exato).

Estamos entre uma minoria de investidores que ainda segue a estratégia antiga de avaliar cada oportunidade com base em seus fundamentos de longo prazo. Menos ainda são os que verdadeiramente assumem ignorância sobre o futuro macroeconômico e focam apenas nos fatores microeconômicos de cada negócio.

Nosso portfólio atual foi montado de acordo com esses poucos princípios básicos. Investimos em empresas com vantagens competitivas sustentáveis, em setores com demanda estável e que estão baratas em bolsa hoje. A volatilidade do mercado ao longo do ano apenas fez com que rebalanceássemos algumas posições em certos momentos e a queda da bolsa em dezembro, bastante abrupta, permitiu que investíssemos em ações de empresas que já cobiçávamos há algum tempo (falaremos sobre as posições novas aos investidores do Ártica Long Term na próxima reunião de apresentação de resultados trimestrais).

Compartilhamos a apreensão geral com a situação de nosso país, mas continuamos otimistas com o potencial de retorno de nosso portfólio de empresas, escolhidas a dedo para enfrentar o futuro incerto do Brasil, e acreditamos que temos boas chances de continuar superando o CDI no longo prazo.

Confiram os comentários de Ivan Barboza, gestor do Ártica Long Term FIA, sobre a carta desse mês no YouTube ou no Spotify.