Caros investidores,

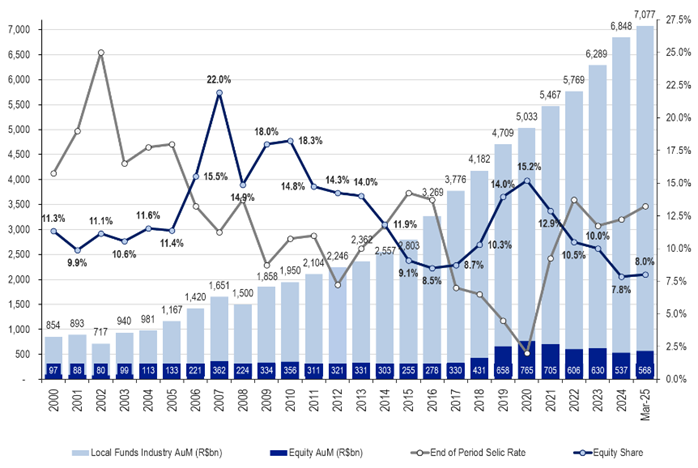

A bolsa brasileira vem perdendo espaço nos portfólios de fundos de investimento locais desde 2021. Hoje, 8,0% do capital total gerido por fundos está aplicado em renda variável, muito próximo do nível mais baixo em 25 anos (7,8% ao final de dezembro de 2024) e bastante abaixo da média de 12,7%.

Alocações de fundos locais em renda variável (R$ bilhões)

Fonte: BTG Pactual – Brazil: Follow the money, May 13th 2025.

Os principais motivos para a baixa alocação estão nos jornais quase diariamente: preocupação com o déficit fiscal, endividamento crescente do governo brasileiro e taxa de juros nas alturas, que incentiva o atual lema do investidor brasileiro: para que correr risco na bolsa diante desse cenário e com o CDI tão alto?

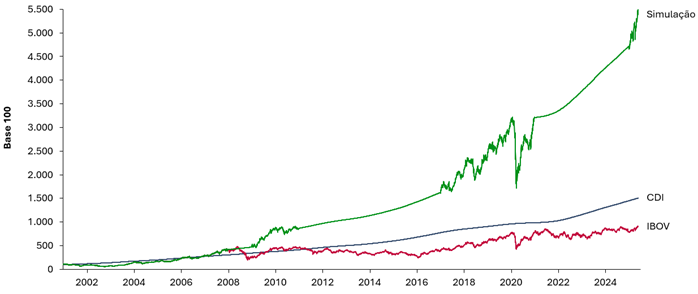

O lema é reforçado pelo histórico recente: de janeiro de 2021 a maio de 2025, o IBOV rendeu ~17% enquanto o CDI rendeu ~55%. Somado ao fato de que decisões de investimento em renda variável são sempre mais complexas do que simplesmente investir em títulos pós fixados e observar a progressão constante do seu patrimônio, é justo questionar por que faria sentido investir em bolsa no Brasil agora. Enquanto isso, os fundos do Ártica estão quase completamente alocado em ações, então é esperado que tenhamos uma resposta.

Nosso primeiro ponto é que os investimentos em bolsa não estão fadados ao retorno do IBOV. Há muito mais espaço para obter retorno adicional, através da seleção de ativos, em bolsa do que em renda fixa. Os investidores do Ártica Long Term FIA tiveram retorno de 74% (1,35x o CDI) no período em questão, mesmo com a maré contra as ações. Os motivos mais amplos para investir em ações agora são que empresas são estruturalmente enviesadas a render mais do que investimentos em crédito e a melhor maneira de buscar bons retornos é comprar quando há baixa alocação de capital no mercado de ações, pois é justamente quando ele está subvalorizado. Vamos explorar esses pontos.

O retorno médio das empresas precisa superar o CDI

As fontes originais de valor econômico são os recursos naturais e o tempo humano empregado em algo que tenha utilidade imediata (serviços) ou futura (produtos consumíveis, bens de capital e tecnologia). Como há infinitas formas de se organizar o uso de ambos e as tentativas de fazer isso de maneira centralizada foram famosamente fracassadas, a principal vantagem do sistema capitalista moderno é criar incentivos para que se busque, constantemente e de modo descentralizado, a melhor organização possível através de um sistema auto calibrável de preços: o conhecido mecanismo de determinação de preços pelo equilíbrio entre oferta e demanda.

O exemplo clássico de como a atividade produtiva se organiza a partir desse mecanismo de preços é que um bem qualquer passará a ser mais produzido logo depois da demanda por ele aumentar, pois o surgimento de demanda acima da oferta disponível causará alta de preços, que incentivará a criação de capacidade de oferta adicional para que se restaure o equilíbrio. A mesma lógica funciona em sentido inverso e a otimização do uso de capital segue o mesmo princípio, sob um ângulo de visão levemente alterado: quando a demanda por algo sobe, a alta de preços faz com que o capital alocado para criar capacidade de oferta adicional tenha expectativa de retornos mais altos, então há incentivo para alocar mais capital para esta finalidade até que se reequilibre a oferta e demanda e desapareça o prêmio de retorno até então existente.

Fundamentalmente, não é necessário que exista crédito para resolver o problema de alocação de capital. Todo investimento poderia ser feito diretamente em empresas e cada investidor conviveria diretamente com o risco das atividades econômicas que decidisse incentivar através da disponibilização de seu capital. O benefício trazido pelo mecanismo de crédito é proporcionar maior mobilidade de capital na economia. Ao invés de entender profundamente a expectativa de retorno de um setor e tomar a decisão de investir nele por tempo indeterminado, dado que a venda de participações em uma empresa de capital fechado é um processo complexo, é possível terceirizar boa parte do problema para alguém que já entenda do setor que demanda capital e já tenha um plano de alocação em vista. O dono do capital faz um empréstimo sob termos muito mais simples de analisar: taxa de retorno e calendário de pagamentos pré-determinado e uma estrutura de garantias para reforçar o compromisso do tomador de crédito.

O benefício para o credor está claro. Para o empresário, só faz sentido tomar empréstimos se a taxa de juros acordada for consideravelmente mais baixa do que o retorno esperado no uso do capital, já que o risco fica desproporcionalmente do seu lado. Naturalmente, em vários casos os tomadores de crédito erram e terminam pior que seus credores, mas, se esse resultado negativo se tornar comum demais, empresários passarão a tomar emprestado menos capital, as oportunidades de investimento em crédito se tornarão mais escassas do que o capital disponível para ser emprestado e os credores terão que reduzir as taxas de juros exigidas para estimular o interesse por novas operações de crédito no mercado. Ou seja, a taxa de juros também segue a lógica de preços. O excedente entre o retorno médio de investimentos em empresas e os juros médios de empréstimos é necessário para manter o sistema de crédito funcional, da mesma maneira que é necessário ter lucro na venda de um produto para garantir sua oferta continuada.

Essa lógica não é necessariamente válida a todo momento. Da mesma maneira que desequilíbrios entre oferta e demanda podem causar períodos de alta ou baixa relevantes nos preços, temporadas de resultados ruins nos negócios devido a fatores imprevisíveis podem frustrar as expectativas dos empresários e deixar credores em uma melhor posição. Porém, no longo prazo, é insustentável que a rentabilidade de investimentos em crédito permaneça mais alta do que a rentabilidade dos negócios, pois isso significaria que os empresários, os reais responsáveis pela criação de valor econômico real, aceitariam receber menos do que rentistas passivos cronicamente, mesmo diante da possibilidade de simplesmente deixar de liderar negócios e se tornar mais um credor.

Um breve adendo é que a taxa média de juros em empréstimos para empresas é sempre maior do que o CDI, que é vigente em operações de crédito de curtíssimo prazo entre bancos, que tem baixíssimo risco. Então, é esperado que o retorno médio de negócios em geral seja consideravelmente acima do CDI em períodos longos.

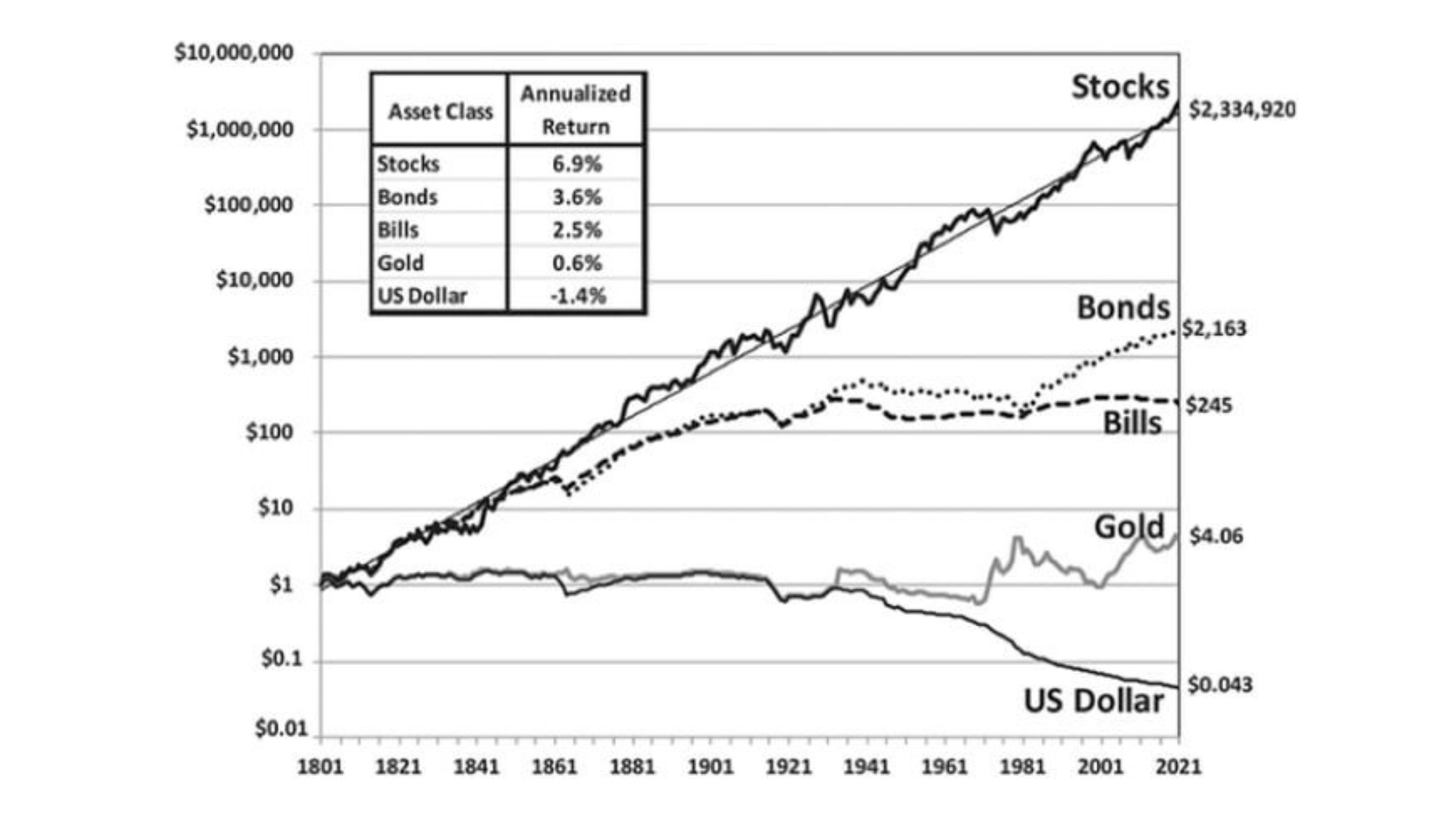

Se o argumento teórico não for suficiente, os dados empíricos mais abrangentes vêm do estudo de longuíssimo prazo feito por Jeremy Siegel, que analisou retornos de renda fixa e de ações no mercado americano ao longo de mais de 200 anos e sintetizou os resultados neste famoso gráfico, originalmente publicado em seu livro “Stocks for the long run”.

Nota: retornos reais, acima da inflação

Há também uma evidência anedótica: você já ouviu falar de grandes fortunas criadas através de investimentos em CDB, LCI, LCA e afins?

Quando é hora de comprar?

Apesar da conclusão de que ser sócio de empresas tende a ser mais rentável do que ser credor no longo prazo, o mercado de renda variável é notavelmente cíclico e o preço de compra de ações impacta muito o retorno obtido. A melhor forma de ter segurança sobre o preço de compra que é atrativo para investimentos é um processo já bem conhecido: i) analisar qualitativamente como funciona o negócio da empresa em questão; ii) estimar o fluxo de caixa gerado pelo negócio nos próximos anos; iii) calcular o valor intrínseco da ação descontando o fluxo de caixa estimado a sua taxa de retorno alvo; e iv) só comprar quando o preço estiver consideravelmente abaixo da sua estimativa de valor intrínseco (a boa e velha margem de segurança). Não é um trabalho de alta complexidade, mas exige certa dedicação de tempo. Porém, há maneiras simples e rápidas de verificar se há indícios de que pode ser um bom momento para buscar ações subvalorizadas.

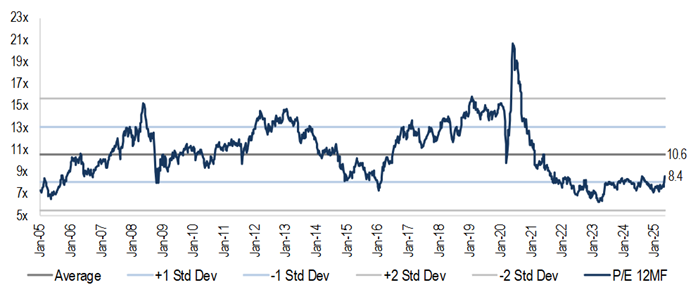

Uma dessas maneiras é acompanhar a evolução dos múltiplos de valuation médios da bolsa. Apesar de simplista, o indicador traz uma noção geral de como os preços atuais se comparam à sua “normalidade”. Vários bancos de investimento publicam regularmente esse índice, que hoje está ~21% abaixo de sua média nos últimos 20 anos.

Múltiplo médio de Preço/Lucro* na bolsa brasileira

*Considera lucro estimado para os próximos 12 meses Fonte: BTG Pactual – Brazil Strategy Monitor, May 23rd 2025

Outra maneira é a que apontamos no início: verificar o nível de alocação dos fundos nacionais em bolsa, pois, quando ela está baixa, costuma ser um bom momento para comprar. Essa afirmação não é imediatamente óbvia, pois a maior parte do capital investido na indústria de fundos brasileira vem de investidores profissionais e fica implícito que eles estariam errando junto com as demais categorias (investidores estrangeiros e pessoas físicas). Para testar se a afirmação é verdadeira, vamos simular o retorno de uma estratégia simples: investir em IBOV quando o nível de alocação dos fundos nacionais em bolsa estiver em patamares mínimos (e começar a subir) e em CDI quando estiver nos patamares máximos (e começar a cair). Os períodos de investimento em cada índice e os retornos obtidos nessa estratégia simulada estão ilustrados a seguir.

Investimento em IBOV e CDI de acordo com alocações de fundos locais em renda variável

Retorno da estratégia simulada

A interpretação desses fatos que nos parece mais justa é que os investidores locais, assim como todos os outros, tem comportamento pró-cíclico: à medida que a bolsa gera bons retornos, eles vão ganhando confiança e aumentando a alocação em bolsa; quando as ações começam a cair, se frustram e migram para renda fixa. Assim é gerado o comportamento pendular dos mercados, que, mesmo sendo um fenômeno completamente conhecido, fatalmente continua se repetindo.

A armadilha é, em grande parte, psicológica. A maioria das pessoas, profissionais ou não, são inseguras diante de incertezas e buscam reafirmação no comportamento dos que estão em volta. É uma boa estratégia em diversas situações da vida. Se você vir uma multidão correndo, é recomendável correr para o mesmo lado e só depois perguntar o por quê. Nos investimentos, é recomendável desenvolver as próprias análises e tirar as próprias conclusões independentemente do que pensa a maioria. A convicção para agir no sentido contrário vem do trabalho analítico executado com diligência e de uma pitada de fé no antigo provérbio latino: fortis fortuna adiuvat – a sorte favorece os corajosos!

Confiram os comentários de Ivan Barboza, gestor do Ártica Long Term FIA, sobre a carta desse mês no YouTube ou no Spotify.